烘焙行业景气度下行、存量内卷背景下,元祖股份(603886.SH)交出上市以来最差成绩单。公司近日披露的2025年报显示,营收同比下滑超10%,归母净利润大跌超四成,盈利水平退回上市之初。

银莕财经注意到,公司不仅面临旺季不旺、产品全线下滑的压力,更陷入刚性成本难降、费用居高不下的经营困境;线上渠道虽撑起近七成营收,却呈现“赔本赚吆喝”状态,叠加联营项目持续大额亏损,这家节令性烘焙龙头正陷入增长与盈利的双重压力之中。

01

元祖梦世界再亏损拖累公司

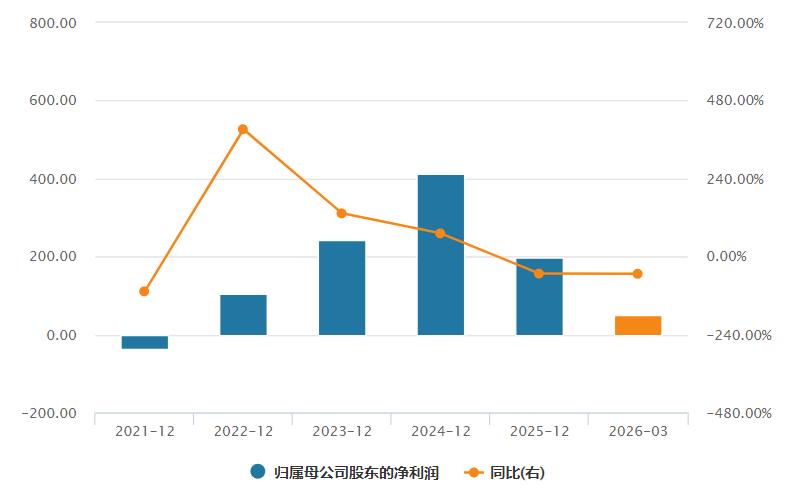

元祖股份于2016年上市,最新交出的2025年报可谓上市以来最差成绩单:营收20.81亿元,同比下降10.08%,营收退回2019年前的水平;归母净利润1.40亿元、同比下降43.88%,扣非净利润1.08亿元、同比下滑53.48%,不仅下滑幅度双双创历史之最,盈利水平也退回上市时的水平。

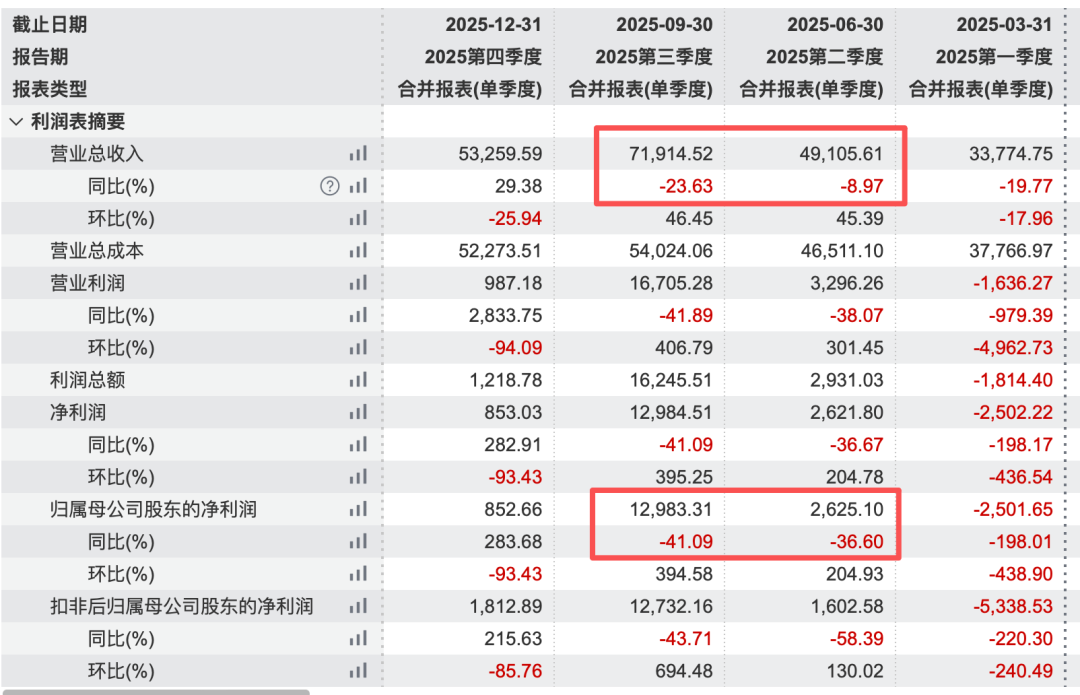

分季度来看,公司仅在Q4实现营收、净利润的同比增长,Q1、Q2、Q3的营收同比下降19.77%、8.97%、23.63%,归母净利润下降198.01%、36.60%、41.09%。

(元祖股份2025年各季度财务数据)

需要注意的是,公司根据“三节两季”(三节:春节、端午节、中秋节;两季:踏青季、补冬季) 推出节令性、常规性及场景性产品,业绩具有季节性,拥有中秋节的Q3一般为公司传统旺季。但年报显示,其Q3营收和净利润分别下滑23.63%、41.09%,明显旺季不旺。对此,公司解释,因为中秋节延后。2025年,中秋节为10月6日。

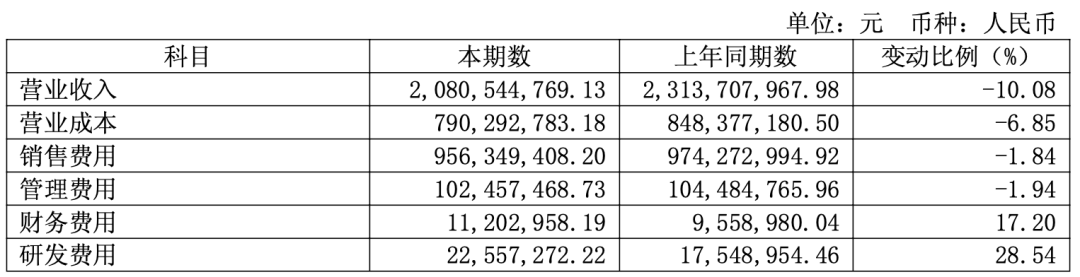

营收下降的同时,营业成本和费用则降不动,甚至还在上升。2025年,公司营业成本7.90亿元,同比下降6.85%。而费用中,销售费用和管理费用分别仅下降1.84%、1.94%,财务费用和研发费用则增长17.2%和28.54%。

(元祖股份利润表,来源:2025年报,下同)

费用率来看,销售费用达9.56亿元,占营收的46%,主要用作门店员工收入和折旧摊销;研发费用2255万元,却仅占营收的1.08%。

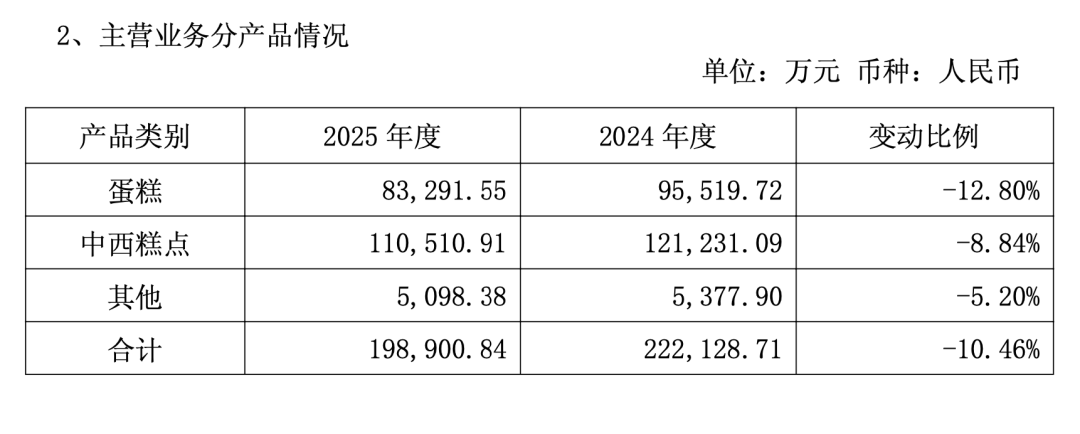

分产品来看,2025年元祖股份主营业务产品营收全线下滑,其中蛋糕、中西糕点产品分别下降12.8%和8.84%,然而制造成本分别增长13.26%和22.71%。尽管公司称全年共升级优化了18款产品,上新了24款产品,但营收仍持续下滑。

(元祖股份主营业务分产品情况)

净利润大幅暴跌,则是由于联营企业连续亏损和门店经营下滑。年报显示,公司联营企业元祖梦世界2025年亏损6412万元,营收仅为3833万元,给元祖带来1952万元的亏损。

据了解,元祖梦世界是由元祖股份实控人张秀琬于2013年创建,2018年元祖股份出资2.53亿元向元祖梦世界增资,并取得19.75%股份。2020年,元祖股份对元祖梦世界出资2.8亿元,实现第二次增资,增资后持有30.45%股份。两次增资后,最近5年,元祖梦世界分别为元祖带来1275万元、2045万元、2525万元、1920万元、1952万元的亏损。

早在2023年,元祖股份证券部就曾表示,元祖梦世界预期三年减亏,力争实现盈利。现在看来,仍然遥遥无期。

02

线上电商赔本赚吆喝

产品不好卖,元祖股份从渠道发力,但无论线上还是线下,成效都难言乐观。

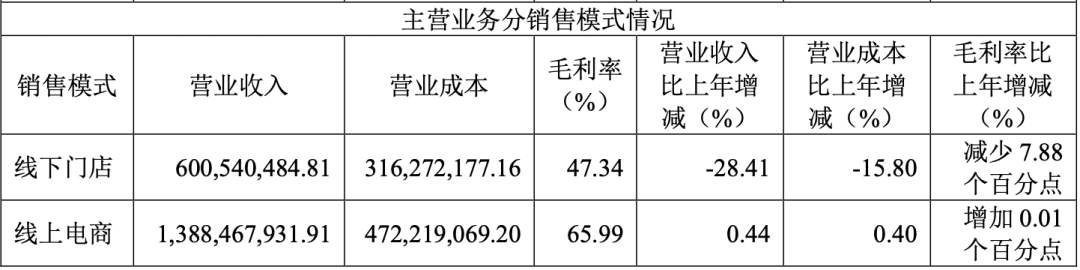

年报显示,公司已在上海虹桥机场、深圳、泉州等地成功落地首批门店,2025年全国门店数同比净增长20余家。但与之相悖的是线下门店录得营收6.01亿元,同比下降28.41%;毛利率47.34%,同比下降7.88%,远低于线上渠道的65.99%。

而线上电商业务则呈现出典型的赔本赚吆喝特征——线上贡献了约三分之二的营收,却录得亏损。

(元祖股份主营业务分销售模式情况)

从全年数据看,公司线上电商营收微增0.44%至13.88亿元,电商渠道已然成为公司“顶梁柱”,但并未带来盈利的同步增长。年报披露,元祖股份全资子公司元祖电商负责公司的线上销售业务,2025年实现营收13.88亿元,净利润却为-1030.37万元,净利率为-0.74%。

顺便一提,全资子公司元祖高新和四川元祖才是盈利来源大头,净利润分别高达6713.11万元和6368.80万元。

(元祖股份主要控股参股公司分析)

探究其原因,元祖在年报中提及其线上策略“公域引流种草+私域破圈复购”,本质上是用高昂的获客成本和节日营销投入换取用户曝光与会员积累,但在2025年消费大环境不及预期,烘焙行业价格战加剧的背景下,这种投入并未有效的转化为业绩。

更为无奈的是,当下线下门店渠道已经失去营收支撑力,线上电商成为元祖的必选项,明知道是“赔本赚吆喝”,也只能继续投入维持市场份额和会员基本盘。

值得一提的是,虽然交出上市以来最差成绩单,但这并不妨碍公司持续大手笔分红。根据利润分配预案,公司拟以利润分配方案实施股权登记日的股本为基数,按每10股派发现金股利6元(含税),共计派发现金股利14,400万元,年度现金分红比例高达103.16%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经