快递业大回暖的2025年,韵达股份(002120.SZ)交出了令市场错愕的“腰斩”成绩单:营收微增6%,归母净利润下降38.79%。2026年一季度利润虽大增51%,但业务量同比下降6%,回暖靠的是压缩成本。

至此,韵达正式被申通反超,从行业第三滑至第四,掉队极为扎眼。

其原因指向近年持续不断的改革阵痛,且被质疑“用力过猛”和“时机尴尬”。银莕财经注意到,这或是为“活下去”,抑或为二代接班清理障碍、重塑网络的代价,但时间窗口正在一步步收窄,同行不等人。治理结构与历史包袱的拖累,将让韵达在下一个周期继续被市场检验。

但能否撑得住,仍是未知数。

01

“反内卷”回暖,差距却进一步拉大

如果只看行业,2025年的快递江湖是“从地狱爬回人间”的一年。

一方面,延续了三年的价格战终于踩了一脚刹车。上半年,受轻小件占比提升、平台补贴和头部“以价换量”影响,行业单票收入连续三个季度下滑。7月之后,在监管部门多次点名“反内卷”、地方试点快递价格托底的推动下,广东、义乌等地率先上调底价,每票普遍涨了0.1–0.4元。到2025Q4、2026Q1,单票收入止跌回升、业务量保持正增长成为头部企业的共性。

国家邮政局数据显示,2026年一季度,全国快递业务收入3690.2亿元,同比增长6.8%;业务量477.3亿件,同比增长5.8%。收入增速近两年来第一次超过业务量增速。

在这场行业性回暖里,“三通一达+极兔”的节奏大致相似,业务量继续增长,市占率稳中有升或略有提升。其次是单票收入企稳甚至回升,利润弹性开始释放。从财报口径看,多数企业2025年已经走出了“增收不增利”的泥潭。

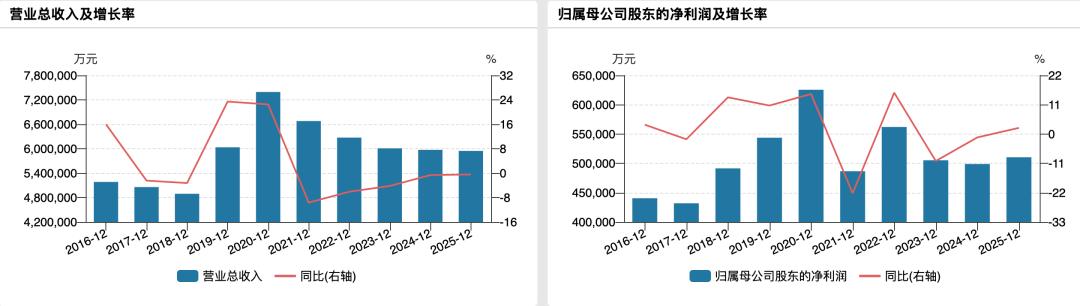

在这种背景下细看韵达,割裂感就极为明显:2025年,公司收入微涨,实现营业收入514.75亿元,同比增加6.04%;快递服务收入约507亿元,占比近99%;利润腰斩式下滑,归母净利润仅11.71亿元,同比下降38.79%,扣非净利也下滑三成以上。

2026年一季度,韵达看似明显回暖,实现营收约125.76亿元,同比增加3.18%;归母净利润4.87亿元,同比增长51.67%,是近几年的最佳一季报。但业务量57.10亿票,同比下降6.02%。

韵达管理层在4月27日的投资者交流活动中表示,“件量下降主要系公司主动优化货品结构等阶段性因素影响。”

如果放到行业内来看,这是较为尴尬的垫底式“回暖”:圆通、申通2026Q1双双创下历史最佳,并且利润增速和绝对值都明显高于韵达。

行业排位上,截至2025年底,中通市占约19.4%,圆通约15.5%,申通约13.1%,韵达约12.9%,极兔约11%。

实际上,早在三年前,韵达就被圆通反超,丢掉第二位置;2025年,其业务量和市场份额再被申通反超,丢掉第三位置,成为行业格局重排中最典型的“掉队者”,也是头部7家里唯一一个净利润大幅倒退的。

在一个被定义为“反内卷元年、价格战退潮、利润普遍修复”的年份,韵达交出了一张营收第四、利润第四、份额从第三跌到第四的最难看答卷,且跌幅在通达系中最明显,利润修复在通达系中最乏力,问题显然不仅仅来自于外部。

02

猛药之下,两难的改革

一个流传甚广的误解是:韵达掉队是因为“改革来得太晚”。

从公开信息和公司披露来看,事实相反——韵达这两年是通达系里改革动作最重的其中一家,特别是在末端网络治理、自动化下沉和AI应用上,拳拳到肉。

具有代表性的是“1+N+AI”和“全栈AI”,韵达从总部一路压到网点,在2025年报解读里,韵达强调几件事:

- 确立“智链·领航”发展战略,以“1+N+AI”的多层次科技战略为核心,“1”是数字化底座,“N”是覆盖揽收、分拨、干线、末端等全流程应用,“AI”是以大模型、本地部署、智能体为代表的全栈AI能力。

- 单票核心运营成本同比下降10.29%,公司把这归因为科技提效;

- 末端配送无人车、无人机、智能货架等探索,在行业内相对靠前;

- 2025年举办全网AI创新大赛,孵化多项与运营、客服、路由相关的AI项目。

这本质上是用算法和系统重新建立对加盟网点的强控制权,AI作为电子监工,加强对网点的监督控制。

具体如总部搭建“网点管家”“省区经营管家”等数字化工具,实现对网点揽派、时效、投诉、成本的实时监控;通过智能路由、时效预警系统,对爆仓风险、延误风险直接预警“点名”到具体网点;客服侧引入机器人和智能工单系统,自动派发工单、自动考核处理效率。

比AI更直接影响加盟商利益的,是把末端操作“收归总部”:2025年末,韵达已正式投入运营网格仓超过1900个,集包仓超过500个,末端门店驿站近9.8万个。这些集包仓和网格仓,很多是由总部或省区直接掌控,用于统一分拣、集包、干线对接,弱化了原本网点对“末端操作流程”的掌控权。

这对提升时效、降低错分、提升服务一致性,非常重要,也是中通、圆通过去几年反复验证过的路径。

但对加盟网点而言,意义完全不同:以前网点可以自己决定发车、转运、以及本地中转的小生意。现在“车线拉直+集包仓前置+网格仓下沉”,很多原本留给网点的“灰度空间”被系统、标准化场地和考核一点点收走。原本靠操作空间赚的小钱,被总部的自动化设备、统一路由和严苛考核吃掉了一大块。

部分加盟商,本来就指着那点操作空间赚钱,但韵达现在不给面子了。

这类改革在通达系里并不新鲜,但韵达的难度更大:它一边要补前几年网点管理欠账,一边要在2025年“反内卷”刚翻篇、行业刚喘口气的时候,做“得罪人”的动作。

所以改革的另一面,指向了另一个充满争议的话题:在巨大的市场竞争压力下,韵达对加盟商的管理,逐渐从“指导”变成了“罚款”。

外部环境上,韵达2024–2025年遭遇的监管压力在倒逼改革“狠起来”:

2025年3月,国家邮政局对全资子公司上海韵达货运立案调查,原因是部分加盟企业对协议客户安全管理存在重大漏洞,导致涉诈骗宣传品进入寄递渠道,造成重大财产损失;同年6月,国家邮政局公布处罚决定,上海韵达货运及天津、江苏、陕西等多地共58家加盟企业被罚——加盟商管理失控的问题被摆上了台面。

在此前几年,韵达已经多次因网点违规、实名制不到位、快件异常处理问题,被约谈或处罚,数次登上舆论风暴眼。

对于韵达而言,总部如果再不把末端“收回来”,管控风险、合规风险几乎是难以收拾的。2025年,58家韵达加盟企业被查出存在未按规定执行实名收寄制度、未按规定备案协议客户、违规收寄禁寄物品等违法行为。

于是市场看到的是一个典型的两难局面:从公司视角,AI、网格仓、集包仓、严格考核,是巩固网络、应对监管的必修课;从网点视角,派费没涨多少,罚款更细了、监管更严了,“活下去”却更难了,与韵达中层管理的矛盾愈发频繁。

毕竟,另一方面是现实压力,韵达对费用的控制压降是“通达系”中持续时间最长的。2025年报数据显示,韵达快递四项费用(销售、管理、财务、研发费用)连续三年下降,2025年合计18.33亿元,同比下降7.35%。另外,资产负债率亦连续四年下降至42.96%。

这导致了市场质疑的形成:别人涨价,利润涨;韵达涨价,客户跑。

03

为什么越改越痛?

韵达的经营模式,从借壳上市之前至今都是“枢纽中转自营与末端网络加盟”——总部控制转运中心和干线运输,收派两端交给加盟商。这套模式最精妙的地方在于,总部不承担末端的人力、房租、车辆成本,风险和投入全甩给加盟商,总部只收面单费和中转费。

这套跑马圈地模式,用低成本+快速铺网的打法,曾让韵达从“通达系老五”一路打到老二,尤其是2015年之后通过“去二网点化”“中转中心重构”等改革,单票成本曾压到行业最低一档。

其优势在于轻资产,但代价也明显,一是价格弹性差,二是管控能力弱。但当行业从“拼价格”转向“拼服务、拼合规”的3.0阶段,加盟制的裂缝开始暴露:总部希望“统一标准、强化合规”,但加盟商更在意眼前利润;价格战时代,大家都靠规模吃饭,总部和加盟商有共同扩张动力,反内卷之后,价格托底、提价修复,头部开始谋“质量溢价”,这需要在末端加大投入,而不是只靠压价、罚款和摊派。

中通、圆通在2018年以后就陆续走上“加大直营+提早末端改革”的路,其加盟网络已经经历过一轮“关停并转+提质增效”的阵痛期。

申通通过收购丹鸟,把履约中后台能力补上来,再叠加高增长件量,把提价红利转成了利润弹性。

韵达则一方面要应对加盟制网点前期“过度放权”后遗症,一方面又要在“反内卷元年”集中完成末端收权和自动化下沉,持续压降成本,自然很难做到好看又“不疼”。

去年至今,市场份额丢失最多的是韵达,网点关闭最多的,也是韵达。从一级加盟商数量变化来看:韵达股份2024年的4775家减少到2025年的4449家,减少约329家;中通快递从2024年的约5900家增长到2025年的6000余家,保持稳定;圆通速递从2024年的5041家调整到2025年的4972家,减少约69家,降幅约1.3%;申通快递从2024年的约5025家微增到2025年的5082家,基本稳定。

在2025年这样一个“外界都盯着利润修复和市占稳定”的年份,改革红利还没来得及在收入端体现,就已经压制在韵达的利润表上。

而眼下时值韵达“二代接班”的敏感时期,亦在一定程度上放大了外界的不确定感。2025年底,韵达公告换届,24岁的聂毅鹏被提名为第九届董事会非独立董事候选人,由此形成董事会“三世同堂”的局面。

二代接班本身不是问题,但对韵达来说,有两个微妙之处:其一,时间点极其尴尬,行业反内卷、价格修复带来的窗口期,需要向资本市场交出一份亮眼成绩单,但末端治理、数智化转型的阵痛期,短期内几乎注定拖累利润和市占率。

其二,家族化董事会结构本身,会放大外界对“决策是否长期、是否有足够制衡”的疑虑,与顺丰、中通那种“强一把手+职业经理人”的组合不同,韵达的家族色彩更重。在对内平衡加盟商利益、对外讲清楚长期改革故事之间,需要更高的沟通能力和更长的时间窗口。

从这些角度来看,市场的关注焦点,是韵达能否在加盟生态、利益分配和公司治理上,重建一套足够有韧性的长期机制。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经