白酒至暗时刻,徽酒“老二”交出上市以来最差成绩单。

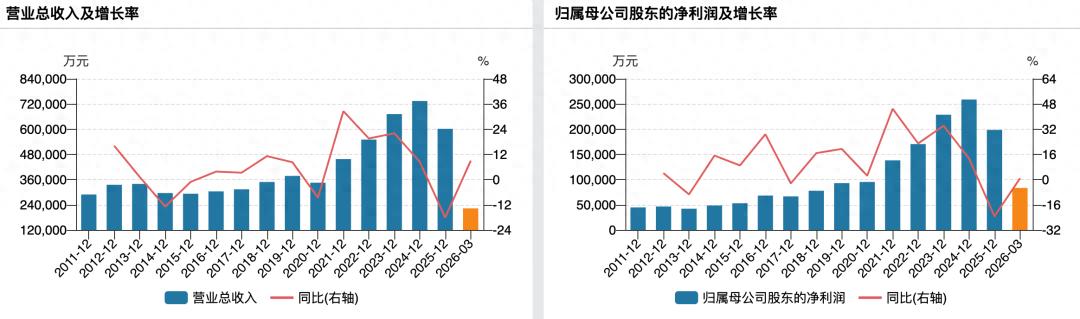

近日,迎驾贡酒(603198.SH)披露的年报显示,2025年实现营收60.19亿元,同比下滑18.04%;归母净利润19.86亿元,同比下滑23.31%。

这不仅是公司自2015年上市以来首次年度营收与净利双双下滑,且降幅为历史最高,更与年初设定的营收76亿元、净利润26.2亿元经营预算形成巨大落差。

银莕财经注意到,这并不妨碍公司大手笔分红,在经营现金流骤降超三成的背景下,公司推出每10股派现15元、合计12亿元的高分红预案,分红率为60.43%,远超此前水平。

就在业绩下滑之际,公司管理层同步变动,销售老将杨照兵临危受命重掌总经理帅印,而早在半年前,实控人倪永培的儿媳张丹丹已任公司副董事长。一场关乎经营与继承的双重棋局,或正在迎驾贡酒同步展开。

01

百亿梦碎,省内外双线溃败

迎驾贡酒2025年的财务数据,可以用“全面失守”来形容。公司此前在2024年股东大会上披露的年度预算目标为营收76亿元、净利润26.2亿元,但实际完成率分别仅为79.2%和75.8%。

(公司业绩变动情况)

不过,在此之前的2021-2023年,公司营收与净利连续三年双位数增长,即便行业步入寒冬的2024年,仍交出营收与净利增长8.46%、13.45%的成绩单,营收从不足35亿元到突破73亿元,仅用不到五年时间。而2025年,正是迎驾贡酒上市十周年与建厂七十周年的重要节点,这份成绩单彻底宣告公司百亿梦碎。

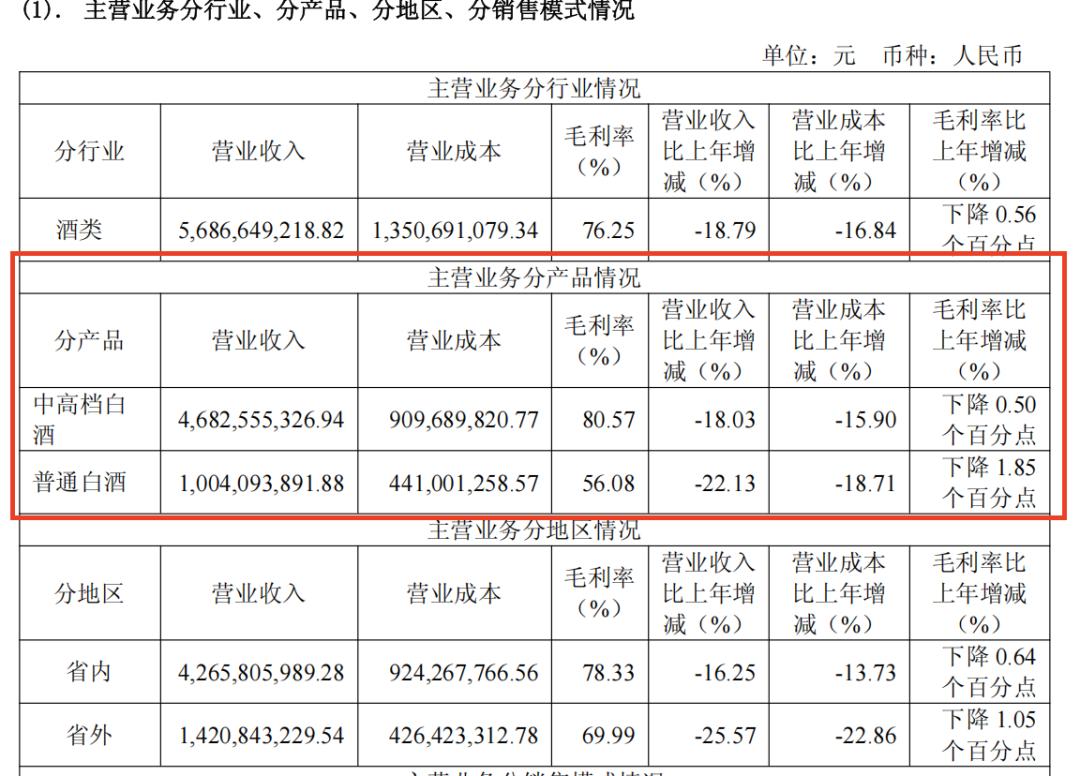

产品层面,作为公司增长主力的中高档白酒(洞藏系列、金银星系列等)实现收入46.83亿元,同比下降18.03%;普通白酒(百年迎驾贡等)收入10.04亿元,同比下降22.13%。

(主营业务分产品情况,来源:公司年报,下同)

拆开来看,2025年中高档白酒销量同比减少约14%,吨价下降约4%,毛利率下滑至80.6%;普通白酒销量减少约15%,吨价下降约8%,毛利率跌至56.1%。

雪上加霜的是,核心大单品洞藏系列中的“洞藏6”“洞藏9”因商标被判无效被迫更名为“贡酒6”“贡酒9”,终端消费记忆换挡引发渠道混乱。公司解释此举为“包装升级”,旨在让产品序列更清晰,并强调酒体、酒质没有改变。

区域市场同样全线下挫。大本营安徽省内收入42.66亿元,同比下降16.25%,多年来首次出现两位数级别收缩;省外市场营收仅14.21亿元,同比大幅下降25.57%。

将视线转向同省对手,徽酒龙头古井贡酒(000596.SZ)2025年实现营收188.32亿元、归母净利润35.49亿元,虽营收、净利也在下降,但在规模上明显领先,稳坐徽酒第一把交椅,且通过价格下沉与品牌效应,其“年份原浆古5”“年份原浆古7”持续挤压迎驾贡酒主打中低端产品“贡6”“贡9”的300元以下市场;口子窖(603589.SH)与迎驾贡酒则是徽酒难兄难弟,2025年营收39.91亿元、归母净利6.73亿元,同比暴降33.65%和59.32%,但其92.41%的营收来自高档白酒,是迎驾贡酒冲击高端市场的一大阻力。

同时,公司的全国化战略聚焦于江苏、上海等长三角经济发达区域,但也遭遇“滑铁卢”。2025年,省外市场毛利率仅为69.99%,且经销商净减少33家,期末数量为593家。到2026Q1,省外营收仅为3.24亿元,同比仍下滑1.52%,省外经销商再减30家,颓势尚未扭转。

此外,在销量下滑的同时,公司销售费用却不降反升,全年销售费用6.70亿元,同比微增0.63%,其中广告宣传费用为3.95亿元,同比增长8.14%。

好消息是,2026Q1公司业绩稍有回暖,实现营收22.30亿元,同比增长8.91%;归母净利润8.35亿元,同比微增0.73%。

02

销售老将回归,实控人儿媳履新副董事长

Q1的业绩回暖能否持续,或还得看3月回归接任总经理一职的销售老将杨照兵。

3月10日晚间,公司发布公告称,总经理秦海因工作调整辞任,任期原定于2026年9月8日届满。离任后,秦海仍保留公司董事及薪酬与考核委员会、战略委员会委员身份,未完全退出决策层。

继任者是“75后”销售老将杨照兵。这位中专学历、从佛子岭酒厂车间职工一路成长起来的实干派,履历写满了迎驾贡酒的一线销售印记——铜陵办事处主任、合肥办事处主任、西安办事处经理、安庆区域经理、销售公司安徽大区经理,直到2018年首次接棒总经理。

这一次,并非两人的首次角色轮换。

回溯过去十余年,秦海与杨照兵之间出现多次“权力交替”:2016年前后,秦海担任上市公司总经理,杨照兵为销售公司总经理;2018年秦海转任迎驾集团副总裁,杨照兵接棒总经理;2023年董事会换届,秦海重掌帅印,杨照兵转任副总经理但保留销售公司总经理这一关键岗位;直至今年3月,杨照兵再度回归。外界将这一循环谑称为“二人转”。

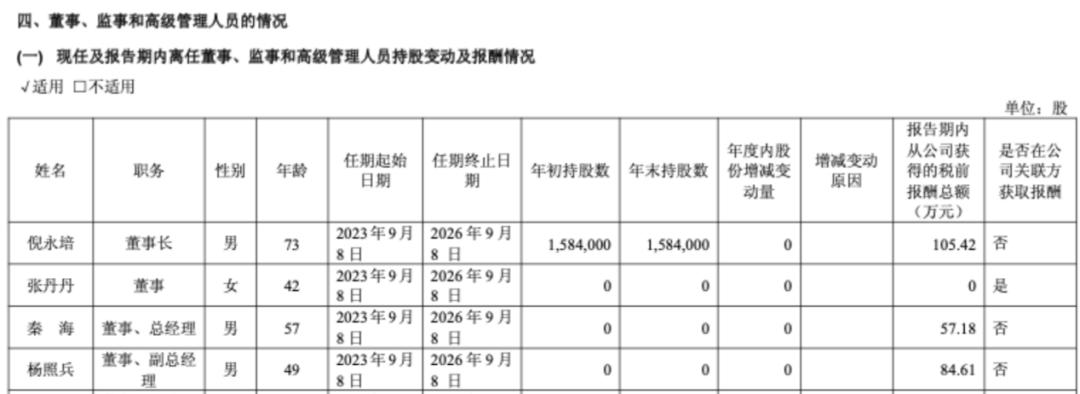

值得注意的是,据2024年报披露,彼时身为副总经理的杨照兵税前年薪84.61万元,远超时任总经理秦海的57.18万元,仅次于董事长倪永培,足见其在公司实际话语体系中的特殊分量。

(董监高持股变动及报酬情况,来源:2024年报)

且就在杨照兵回归之前,副董事长职位刚刚落定。

2025年10月,迎驾贡酒发布公告称,任命公司董事张丹丹为副董事长,这一职位的设立在公司上市以来尚属首次,被外界解读为“接班人”尘埃落定的信号。

“82后”的澳籍华人张丹丹曾任销售公司财务部部长、公司人力资源部副部长,迎驾山庄副总经理、迎驾集团董事长助理,迎驾贡酒证券投资部部长,安徽迎驾投资管理有限公司总经理等职,2020年12月起任迎驾集团副董事长。

不过,令人侧目的则是她的另一层身份。据媒体报道,张丹丹正是公司实控人、董事长倪永培的儿媳。

回溯来看,这条传承路径的走向自有其曲折。倪永培的独子倪庆燊曾被视为天然接班人——46岁的年纪、计算机专业背景叠加海外留学经历,毕业后便扎根迎驾体系,进入上市公司董事会。然而2017年董事会换届,倪庆燊毫无征兆地退出核心管理团队,此后仅保留股东身份。

儿子的隐退让倪永培不得不重新规划家族的传承蓝图,“补位者”正是张丹丹。2017年她接替丈夫进入公司董事会,此后一路从董事长助理晋升至集团副董事长、副总裁,最终在2025年10月站上上市公司副董事长之位。

银莕财经注意到,截至2025年末,她持有迎驾集团8.75%的股份,为集团第三大股东,仅次于倪永培的22.06%和丈夫倪庆燊的9.48%。倪永培家族合计掌控上市公司30.47%的股权。

(迎驾集团股权结构,来源:水滴信用)

值得一提的是,今年9月,迎驾贡酒董事会将到期换届,74岁的倪永培是否将在本轮换届中让出董事长席位,张丹丹又是否将完成从副董事长到董事长的身份跃迁,仍有待时间给出答案。

但对杨照兵而言,无论老板的家族传承如何安排,他首先要考虑的,是如何让迎驾贡酒穿越周期。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经