近日,“电热毯第一股”彩虹集团(003023.SZ)交出上市以来最差成绩单。

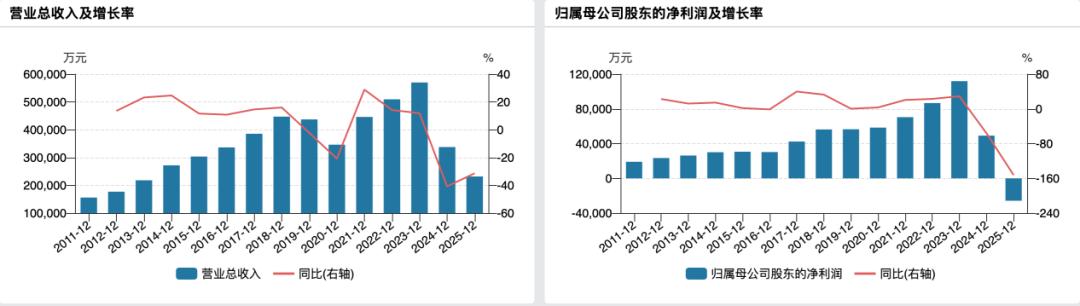

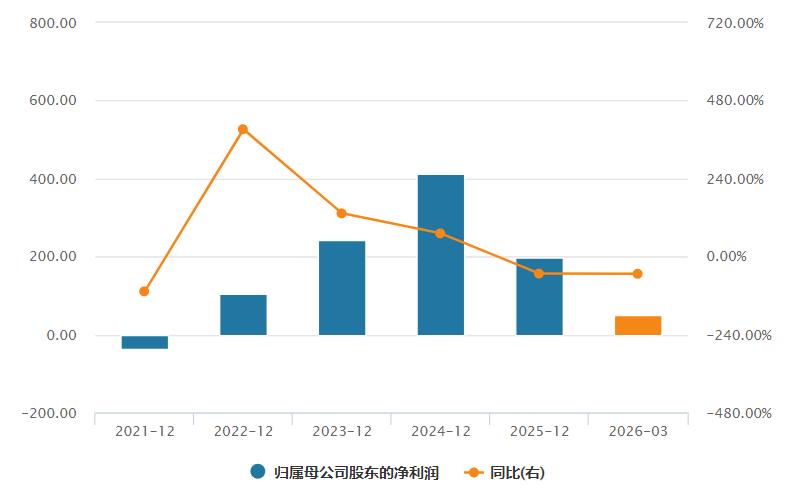

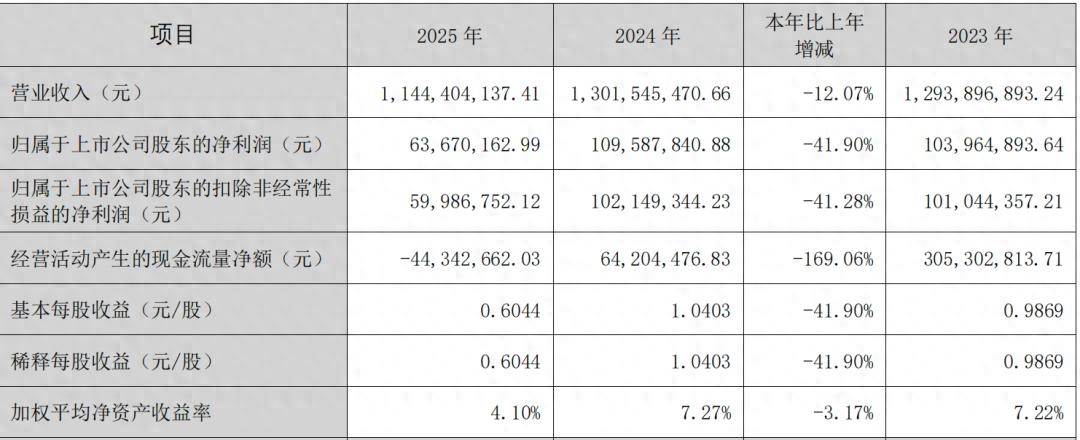

2025年,这家以电热毯、电热蚊香为主营业务的“国民老字号”,录得营业收入11.44亿元,同比下降12.07%;归母净利润6367.02万元,同比大幅下降41.90%,倒退回十年前水平;扣非净利润5998.68万元,同比下降41.28%;基本每股收益0.6044元,同比下降41.90%。

(彩虹集团2025主要财务数据,来源:公司年报,下同)

现下的问题是,当“靠天吃饭”的季节性生意遭遇暖冬,当传统货架电商流量成本高企而内容电商增量不足以弥补缺口,一向稳健的彩虹集团该何去何从?

01

暖冬抑制取暖需求,两大主业双双萎缩

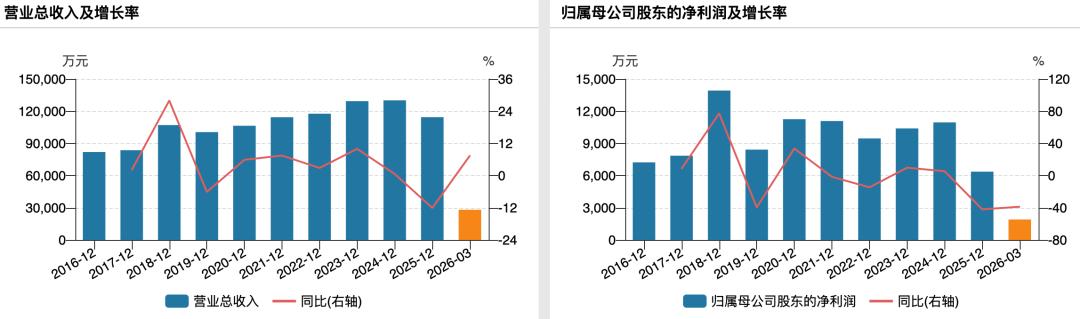

时间拉长来看,作为电热毯、电热蚊香等小家电龙头企业,彩虹集团向来稳健。2011至2024年,公司营收几乎连续13年稳健增长,最高峰达13.02亿元,期间仅2019年小降6.10%。但到了2025年,Q1就开始下滑,全年的颓势从年初便已埋下伏笔,全年营收下降12.07%,为有可查数据以来最差年度。盈利情况则间歇性波动,但2025年41.90%的下滑幅度,也是有可查数据以来的最大降幅。

(彩虹集团业绩变动情况)

穿透2025年报,银莕财经注意到,最大的冲击来自主营业务的全面收缩。公司家用柔性取暖系列与家用卫生杀虫用品系列两大核心产品线无一幸免。

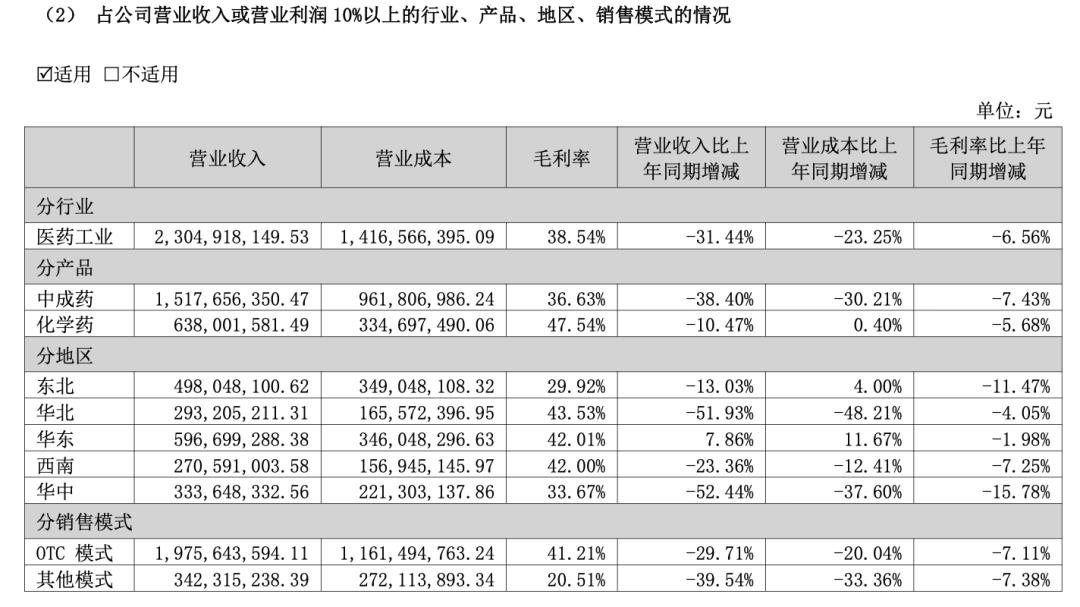

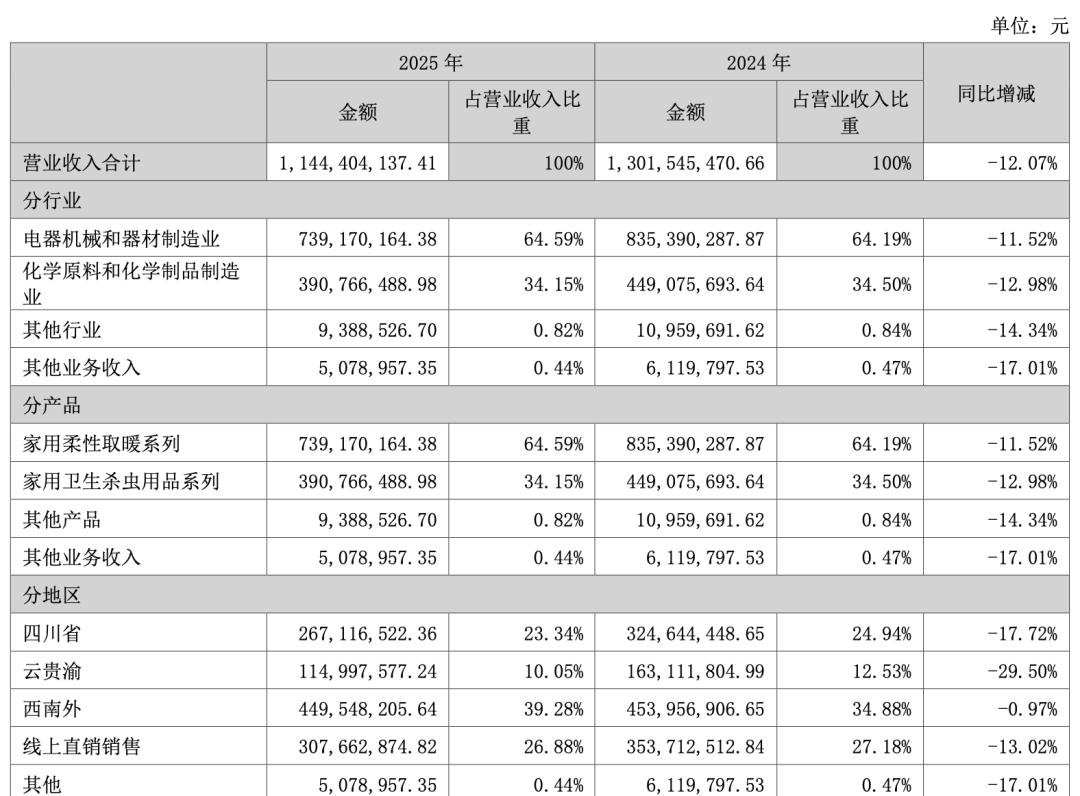

其中,家用柔性取暖系列收入7.39亿元,同比下降11.52%,占营业收入的64.59%;家用卫生杀虫用品系列收入3.91亿元,同比下降12.98%,占营业收入的34.15%。

(营业收入构成分产品情况)

暖冬成为家用柔性取暖系列最大“杀手”。 彩虹集团解释,连续两个暖干冬季——2025年1-3月和10-12月全国平均气温均较常年偏高,严重抑制了取暖产品的消费需求。

实际上,公司的取暖器、电热毯等产品的销售高度集中于每年第四季度至次年第一季度,这一时间窗口的气温变化直接决定了全年订单的数量。2025Q4营收虽达4.81亿元,贡献全年营收的42.07%,但低于2024年的5.08亿元、2023年的5.56亿元,“旺季不旺”特征显著。

此外,电热毯、电热暖手器等产品属于典型的耐用品,换新周期长达数年,而暖冬又进一步压缩了使用频率和场景。

家用卫生杀虫用品系列则因为渠道变局侵蚀利润。简单来说,公司在线上“越卖越贵”,但销售额增长的部分,很大一部分被平台抽成和流量费用吃掉了。

分地区来看,公司除西南外地区营收微降0.97%外,其余地区营收下降比例都高达两位数,云贵渝地区最高下降29.50%。

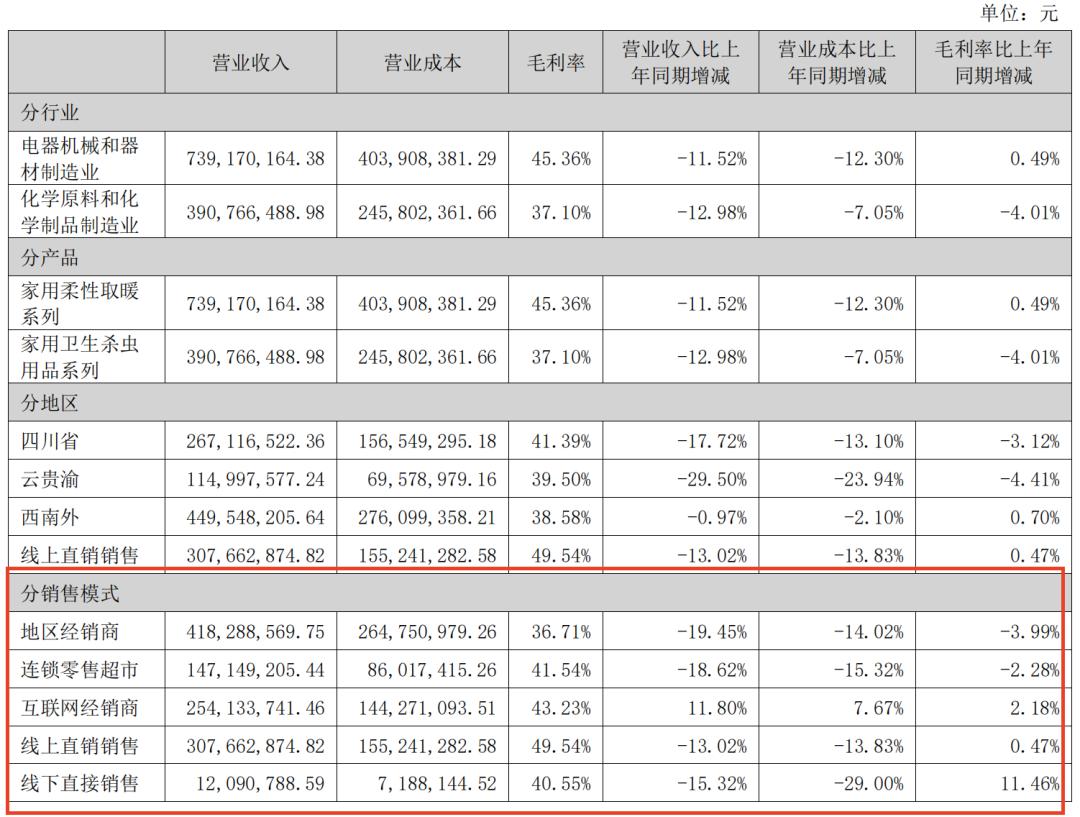

从盈利质量来看, 2025年公司毛利率为42.37%,同比下降0.99%;净利率为5.91%,较上年下降2.74%。

其中,家用柔性取暖系列毛利率45.36%,家用卫生杀虫用品系列毛利率37.10%,其他产品毛利率仅17.37%。以高毛利取暖产品为主的收入结构本是公司盈利能力的护城河,但当这一板块自身营收萎缩时,“高毛利”便不再是优势,由于固定成本分摊不变,成为吞噬利润的黑洞。

值得一提的是,就在收入下降的同时,公司主要的费用却降不动,其中销售费用和管理费用分别为2.68亿元、1.02亿元,同比仅下降7.81%、8.21%,进一步压缩了公司的盈利空间。

02

线上流量红利消退,全渠道承压

产品与消费者之间有多座桥梁连接,它们可以是地区经销商、互联网经销商、连锁零售经销商……但对彩虹集团而言,这些桥梁都出现不同程度的裂缝,甚至垮塌。

彩虹集团的销售模式分为直销和经销两种形式。线下以经销模式为基础,客户群体覆盖全国性及地区性商超、连锁门店及区域渠道经销商;线上则采取自营与平台经销并重策略,通过官方旗舰店、授权代理商等多方合作实现渠道互补。

(营业收入构成分销售模式)

然而,年报的数据揭示出渠道端全线承压:营收贡献前三的地区经销商、线上直销销售、互联网经销商分别同比下降19.45%、13.02%、11.80%。公司解释称,传统商超等线下零售终端承压以及线上传统货架电商成交规模收缩,内容平台虽交易增长但增量尚无法弥补传统渠道的下滑缺口,同时流量成本持续上涨。

对比彩虹集团在电商平台“有增长但未成势”的窘境,同行企业却跑出标杆案例。

比如,飞科电器(603868.SH)凭借短剧内容营销打造亿级播放量爆款,其中短剧《非常规心动》在2024年七夕期间抖音平台播放量达1.4亿,热度居抖音短剧热度榜单TOP2,运用“爆款内容引流+直播转化”的方式,为品牌带来了可观的声量与销量;老板电器(002508.SZ)将传统电商与新兴内容平台视为触达用户的核心阵地,在小红书上打造了“慢直播”IP“寻鲜记”,不硬带货,而是带着观众走到原产地,从采蘑菇开始,花一天时间做好一桌菜,以沉浸式内容建立品牌与消费者之间的情感连接。

九阳股份(002242.SZ)则通过网络热梗打造单日爆款。例如2025年11月,九阳豆浆凭借一款名为“哈基米南北绿豆浆”的新品,通过魔性名称与社交媒体传播,单日销量突破20万单。以29.9元的单价计算,单日销售额直逼600万元,抖音旗舰店累计拼单量达115万袋,强势登顶冲饮品类带货榜。

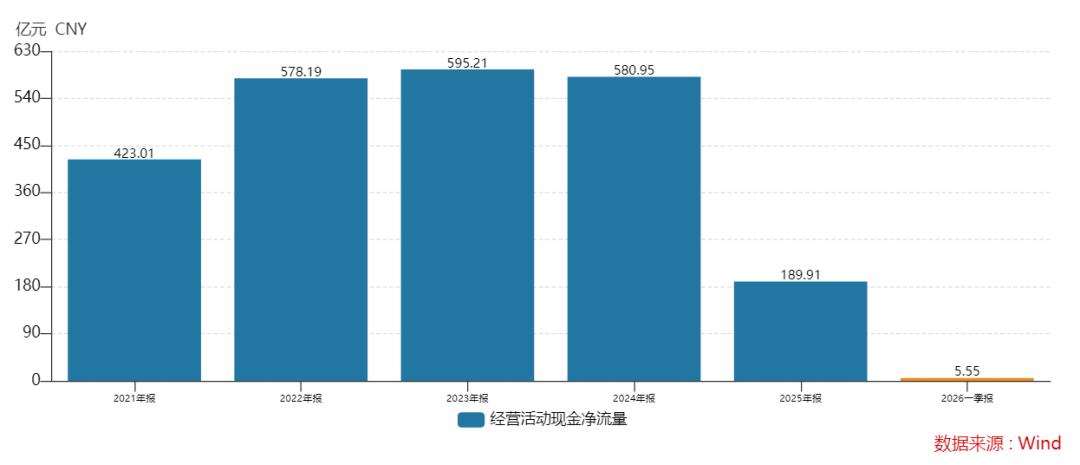

且就在彩虹集团全渠道萎缩的同时,公司现金流也不容乐观。

银莕财经注意到,2025年公司经营活动产生的现金流量净额为-4434.27万元,而上年同期为6420.45万元,同比大降169.06%。从季度数据看,前三季度经营活动现金流已为负值,第四季度旺季虽有改善,但仍未能扭转全年局面。

对于一家以季节性消费品为主营业务的企业而言,第四季度通常是回款高峰。公司Q4营收4.81亿元,单季度营收贡献超四成的季节性特征十分明显,但即便如此仍未能将全年经营现金流带回正数。

就在年报发布同日,彩虹集团披露了2026年一季报。数据显示,公司Q1实现营业收入2.82亿元,同比增长7.46%,重回增长通道;经营活动产生的现金流量净额达到1.76亿元,同比大增56.50%,现金流回正;但净利润仅为1909万元,同比下降38.73%。

公司在季报中解释,农历春节前的有效销售窗口时间较上期延长,公司为促进销售增长,加大推广投入,一季度销售费用同比增加。

值得一提的是,尽管业绩表现疲软,彩虹集团的股价却在近期走出了大涨行情。从3月23日最低点20.30元/股到4月21日最高点33.32元/股,不到一个月涨幅达64.14%。但21日晚年报发布后,股价在之后的交易日迎来下跌。截至4月28日收盘,报28.59元/股,最新市值30.12亿元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经