深陷退费风波的中公教育(002607.SZ),又有了新动作。

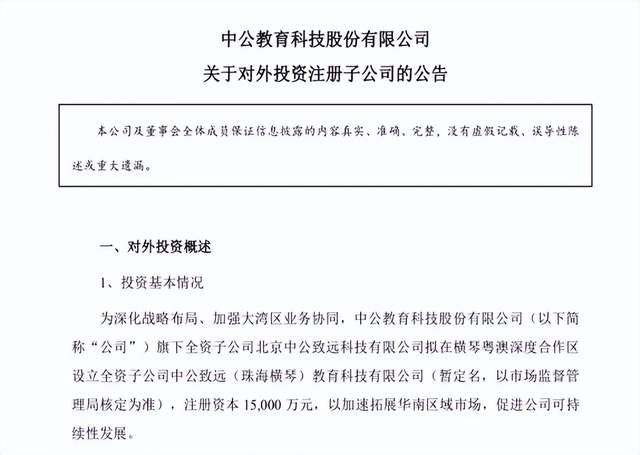

近日,中公教育发布一则公告,公司旗下全资子公司北京中公致远科技有限公司拟在横琴粤澳深度合作区设立全资子公司,注册资本高达1.5亿元,以加速拓展华南区域市场。

(来源:公司公告)

然而,银莕财经注意到,中公教育2025Q3财报显示账面资金仅1.04亿、一年内到期的非流动负债高达11.28亿元,却计划投资1.5亿元在横琴设立子公司。

从当下的行业背景与公司经营现状来看,这场扩张行动显得格外激进。

退费挤兑引爆雷区

回溯中公教育的发展轨迹,其曾凭借公职类考试培训领域的绝对优势,一度占据了行业龙头地位,在2020年巅峰时期营收突破百亿,门店数量遍布全国。但2023年集中爆发的退费挤兑事件,成为公司发展的重要转折点,至今仍未完全走出阴霾。

数据显示,2025年前三季度,中公教育实现营业收入16.57亿元,同比下降21.09%;归母净利润9196.65万元,同比降幅达45.31%,已经连续三个季度呈现双位数下滑态势。

这一业绩表现与行业整体环境及公司自身问题密切相关。在行业层面,公职类培训市场已从蓝海转向红海。随着抖音、小红书等平台降低获客门槛,大量区域性机构及个人工作室凭借灵活性和低价策略快速切入市场,分食存量客户。同时,“双减”政策后,K12教育巨头如新东方(09901.HK,EDU.N)等也携资源涌入成人培训赛道,进一步加剧竞争。

在此背景下,传统龙头机构不仅面临市场份额被蚕食的挑战,其依赖高单价协议班的增长模式亦遭遇冲击,获客成本持续攀升,增长空间受到明显挤压。

从公司自身来看,退费危机留下的后遗症仍在发酵.截至2025年上半年末,中公教育退费金额高达4.82亿元,这部分资金占用直接影响了企业的资金周转效率。

而这一庞大的退费金额,与中公教育推出的协议班模式密不可分。协议班模式曾被业内誉为”天才的发明”,它简单粗暴地承诺”学员考不过,机构无理由退钱”,一度贡献中公教育75%的收入。

但从深层次来看,这种模式本质上是一场对公考结果的”对赌”。培训机构依靠少数通过学员的高额学费,覆盖多数未通过者的退费,并利用预付费进行投资,实现钱生钱。类比保险生意,其可持续性依赖于可控的赔付率。

然而,这里面却包含一个不易发现的雷区。当宏观经济下行、就业压力增大时,公考报名人数会激增,可岗位名额有限,这会导致整体通过率被持续摊薄,而退费率却持续攀升。2019年至2021年,中公教育的退费率从44.14%飙升至68.46%,随着国考报名人数翻倍、录取比例持续走低,行业退费率大概率呈上升趋势。

另一方面,机构将前期巨额预收款投入了看似稳健的房地产等中长期投资,以期获得超额收益。这种“短债长投”的期限错配,在市场景气、资金流转顺畅时安然无恙,可一旦投资回报不及预期或无法及时变现,退付高峰就将成为压垮骆驼的最后一根稻草。

回溯来看,2020年前后,中公教育在全国多地开启了疯狂的扩张模式。2020年底,中公教育以30.05亿元拿下北京昌平地块拟建设在线科技研发中心、创新教育总部及配套人才公寓。同年,中公教育在一笔定增公告中披露,拟用42亿元投资建设北京怀柔的吃住学一站式学习基地,主要用于招录考试、考研和职业技能训练等封闭班学员的集中培训。

除此之外,在山东、陕西、湖南等地,中公教育均投入巨额资金用于建设区域总部及综合学习基地。

这些重资产项目耗资巨大,回报周期漫长,将协议班带来的巨额预收款大量沉淀其中,导致了流动性急剧收紧。而当退付潮席卷而来,公司难以快速变现资产,只能依靠借贷维持运转,原本顺畅的资金闭环彻底断裂,前期激进扩张的隐患集中爆发,直接拖累了公司业绩。

据2021年财报显示,中公教育实现营收69.12亿元,同比下降38.30%;净利润由正转负,亏损23.70亿元,同比暴跌202.83%。

转型之路步步维艰

在资金链承压与业绩下滑的双重困境下,中公教育此次斥1.5亿元在珠江横琴布局新公司,背后的意图耐人寻味。

从2025年上半年区域收入分布来看,华南地区以7.75%的占比成为核心片区中最弱的一环,收入规模同比下滑28.77%,远超华北15.57%、华东16.11%等核心区域的降幅。

而华南市场,特别是广东省,对于公考培训行业而言意义非凡。2026年国考报名总人数达351.52万人,广东地区职位报名人数高达32.96万人,是全国唯一一个报名人数超30万的省份,第二名的北京报名人数23.74万人。显然,广东以绝对性优势位居首位。除此之外,福建、广西、四川等地也均位于国考报名人数省份前列,市场潜力巨大。

然而,公司此前的资源和管理重心更多偏向于华北、华东等优势区域,在华南区域的业务布局和影响力较小。此举或正是为了缓解核心区域增长乏力的压力,为整体业绩寻找新的增长突破口。

近年来,面对持续恶化的经营状况,中公教育开启了艰难的自救之路。2020年至2024年,公司员工从4.5万人裁减至7888人,直营分支机构从1669个缩减至681个。通过削减人员成本和研发投入,2024年勉强实现1.84亿元盈利,但这种节流模式难以持续,2025年上半年归母净利润同比再次下降46.69%。

在节流的同时,中公教育还试图通过开源寻找新增长曲线,但转型之路布满荆棘。公司先是像素级模仿新东方进军直播领域,开设“中公严选”抖音直播间,创始人李永新亲自下场带货。意外的是,因大量退费学员涌入直播间维权而一度场面失控,直播被迫变成道歉会。

随后,中公教育宣布进军硬件市场,推出定价4999元的AI就业学习机,号称搭载自研大模型,覆盖从大一到毕业的完整学习周期。但从销量来看,市场反应冷淡,截至2025年11月25日,淘宝旗舰店显示该产品仅售出29件。

2024年财报显示,直播带货、就业学习机等副业收入占比不足3%,对于庞大的公司体量而言,尚未能形成有效支撑。

2025年初,李永新在董事会上定下四大战略:持续恢复主业;高度重视AI就业业务;围绕着就业服务领域,加大并购力度;推动中公业务AI化,打造具有AI内核的教育公司。

然而,梦想很美好,但现实很骨感。2025年前三季度,中公教育实现营收16.57亿元,同比下降21.09%;净利润0.91亿元,同比下降45.31%;前三季度货币资金从3.72亿元锐减至1.04亿元。

公司日子不好过,控股股东的股权风险则进一步凸显。据中公教育11月15日公告,控股股东李永新及其一致行动人累计被质押股份7.07亿股,占其所持股份的比例为64.78%,占公司总股本的比例为11.46%;累计被司法冻结及标记股份9.12亿股,占其所持股份的比例为83.54%,占公司总股本的比例为14.79%;累计被轮候冻结股份(含本次)3.66亿股,占其所持股份的比例为33.36%,占公司总股本的5.94%。

与此同时,据媒体统计,在2022-2023两年的时间里,鲁忠芳及李永新母子两人通过多次减持,已套现金额近100亿元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经