贵州省医药行业首家上市民企,步入至暗时刻。

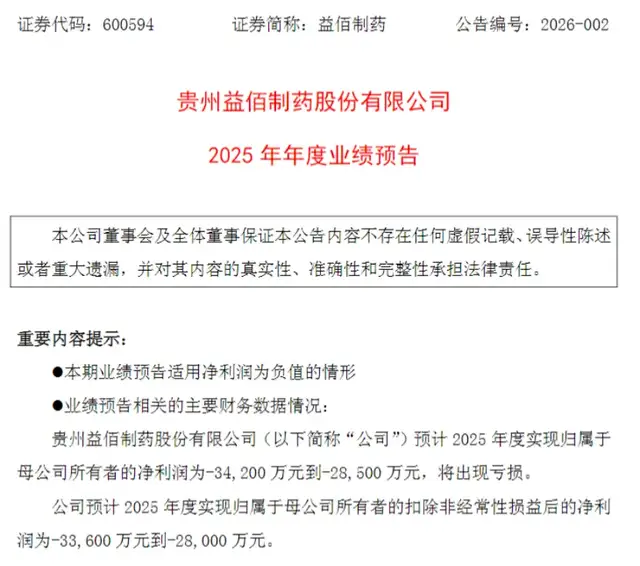

近日,益佰制药(600594.SH)发布业绩预告,预计2025年实现归母净利润-3.42亿元至-2.85亿元,扣非后净利润为-3.36亿元至-2.80亿元,这是其四年内第三次陷入亏损泥潭。

(益佰制药业绩预告,图源:公司公告)

银莕财经注意到,益佰制药的困境正值中药行业结构性调整与医药企业分化加剧的关键时期,回溯来看,营收下滑、商誉减值与合规失守的叠加冲击,共同导致了益佰制药亏损的加剧。

01 Q4单季亏损达1.98亿元至2.55亿元

益佰制药在公告中表示,公司主要产品销售减少,导致公司收入预计下降14%。也即,2025年,公司营收预计约18.70亿元。

伴随收入下降,公司成本费用预计下降18%,但成本费用金额仍大于收入金额,导致本期亏损。另外,公司财务部门基于初步减值测试结果,预计将计提商誉减值准备1.10亿元至1.32亿元,这将导致公司亏损增加。

事实上,2025年业绩亏损并非偶然,而是产品依赖、合规失范与财务风险多重因素长期累积的结果。从业绩预告披露的信息来看,主营业务承压与资产减值计提成为直接导火索,而背后则是王牌产品停产、合规问题频发的深层隐患。

益佰制药的业绩滑坡,与王牌产品艾迪注射液的停产直接相关。这款抗肿瘤中药注射液曾是公司的营收支柱,2020年至2023年期间,其分别贡献营收7.37亿元、6.93亿元、4.80亿元、4.04亿元,连续四年占公司整体营收比例超17%,最高达21.61%。2024年4月,因生产违规被监管部门勒令停止产销后,该产品直接导致公司2024年主营业务收入大幅减少约4.8亿元。

尽管益佰制药声称已完成整改并上报监管部门,但截至2025年底,艾迪注射液仍未恢复生产。这一核心产品的长期缺位,使得公司营收结构出现巨大缺口。

值得注意的是,艾迪注射液所处的中药注射剂赛道正经历政策调整。2025年10月国家药监局等部门联合发布《关于进一步推进药品上市许可持有人加快开展中药注射剂上市后研究和评价工作的公告(征求意见稿)》,要求2019年新《药品管理法》实施前上市的中药注射剂持有人,必须主动开展上市后研究和评价,并将临床获益与风险评估作为评价的唯一标尺,这又为艾迪注射液的复产增添了更多不确定性。

在核心产品停产的同时,益佰制药的合规管理漏洞持续暴露,进一步加剧了经营压力。2025年8月,公司另一产品小儿止咳糖浆因“个别记录未如实填写、部分电子数据记录不可靠”等问题,被贵州省药监局要求暂停生产销售。虽然公司后续完成整改并恢复产销,但短期内对营收的冲击与品牌信誉的损害已无法避免。

更严重的是,2025年6月,益佰制药因涉及2024年第一、二季度的医药商业贿赂案件,被安徽省医药集中采购平台纳入信用评级处置名单。因生产合规问题被暂停产品销售,叠加商业贿赂丑闻,本就承压的益佰制药更是雪上加霜。

业绩预告还显示,计提商誉减值准备也是公司亏损扩大的重要因素。事实上,公司曾在2022年因计提6.14亿元商誉减值导致净利润亏损4.26亿元,短短三年内两次大额计提商誉减值,暴露了此前并购重组留下的后遗症,也反映出公司资产质量与盈利稳定性的脆弱。

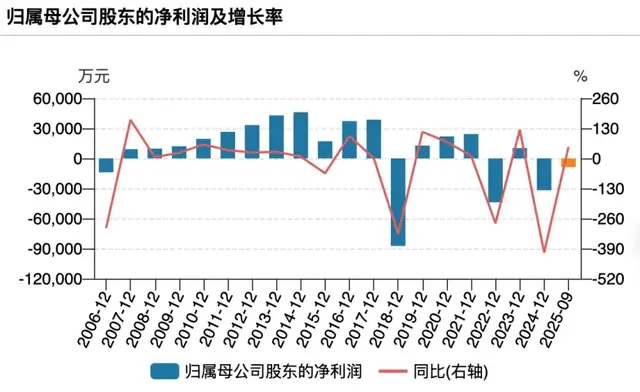

从近几年的业绩情况来看,益佰制药就在亏损-扭亏-亏损间挣扎。2022年,益佰制药亏损4.38亿元;2023年,情况好转,短暂扭亏盈利1.03亿元;2024年再度亏损3.17亿元。

(益佰制药盈利情况)

2025年前三季度,公司仅亏损8656.26万元,但预计全年亏损达2.85亿元到3.42亿元。这意味着,Q4单季亏损将达1.98亿元至2.55亿元,盈利能力持续恶化。

02 行业洗牌中逐渐掉队

益佰制药的业绩困境,恰逢中药行业结构性调整与医药企业分化加剧的关键时期。与益佰制药的持续亏损形成鲜明对比的是,以岭药业(002603.SZ)、上海谊众(688091.SH)、甘李药业(603087.SH)等同行凭借创新产品与合规经营实现业绩高速增长。

比如,在益佰制药预亏的另一面,以岭药业交出了亮眼答卷:预计2025年实现归母净利润12亿元-至13亿元,较上年同比增长超19亿元,且同步公告其全资子公司的苯胺洛芬注射液获批上市。

上海谊众则预计归母净利润6000万元至7000万元,同比增幅高达760.18%至903.54%;扣非后净利润同比增长更是达到1338.87%至1595.81%。其核心增长动力来自于创新剂型产品注射用紫杉醇聚合物胶束,该产品2025年正式纳入国家医保目录后,市场准入与用药人数大幅提升,成为业绩增长的核心引擎。

同样实现业绩高增长的甘李药业,2025年预计净利润11亿元至12亿元,同比增长78.96%至95.23%,其增长既得益于胰岛素制剂的规模扩张,也来自于股权处置带来的投资收益,展现了成熟产品市场运营与资本运作的双重成效。

业绩实现增长的企业,均离不开在研发上的持续投入。2025年前三季度,以岭药业研发费用率为9.27%,上海谊众为22.63%,甘李药业为13.39%,而益佰制药仅4.28%。

对比来看,益佰制药的产品结构明显滞后于行业趋势。公司长期依赖艾迪注射液等传统中药注射剂,在临床证据补充、剂型创新等方面缺乏突破,面对中药注射剂再评价的政策要求与市场对高临床价值产品的需求,未能及时完成产品升级。而上海谊众等企业通过聚焦创新剂型、强化临床证据,精准契合了行业“质量提升”的转型方向,最终实现业绩爆发。

当前中药行业正经历深刻的结构性变革。中药注射剂销售额已从峰值持续下滑,2016-2022年年均复合增长率为-8.3%,2024年销售额降至约430亿元,行业进入“淘汰赛”阶段。

在行业洗牌过程中,头部企业与中小企业的差距不断拉大。中研普华数据显示,2023年销售额排名前10的中药注射剂品种市场份额达65%,较2016年提升20个百分点,资源持续向具备临床价值与合规能力的头部企业集中,益佰制药这样依赖单一传统产品、合规管理薄弱的企业,恐将在行业转型中逐渐掉队。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经