1月20日,庄园牧场(002910.SZ)一则公告将公司前实控人、现任董事马红富推至风口浪尖。

公告披露,庄园牧场以此前IPO承诺为依据,向法院提起诉讼,要求马红富支付子公司搬迁损失差额及资金占用费合计超2100万元。这场对前老板的诉讼不仅牵扯出多年前的IPO承诺纠纷,也将国资入主后仍难破局的地方乳企经营困境摊开摆在投资者面前。

01 IPO承诺触发2100万追偿案

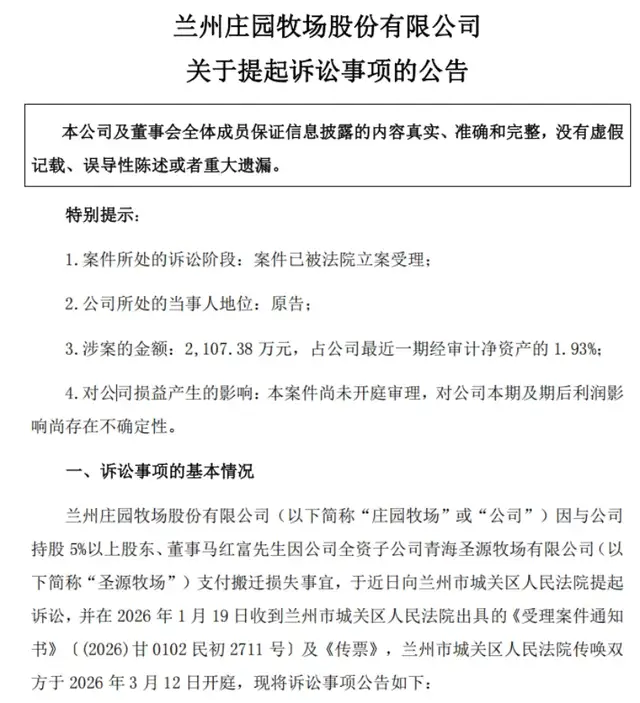

1月20日,庄园牧场公告称,已就全资子公司青海圣源牧场有限公司(以下简称“圣源牧场”)搬迁损失事宜,向兰州市城关区人民法院起诉持股5%以上股东、董事马红富,涉案金额达2107.38万元,其中包括搬迁损失1999.85万元及逾期付款资金占用费107.53万元。目前该案已获法院受理,首次开庭时间定于2026年3月12日。

(公告内容,图源:庄园牧场公告)

这场纠纷的根源,来自2017年庄园牧场IPO时的一则承诺。彼时,身为公司控股股东、实控人的马红富,在招股说明书中明确承诺,“若发行人下属牧场因各地政府对畜禽养殖区域划定的调整而导致相关牧场列入畜禽养殖禁养区或限养区,而被有关政府主管部门要求依法进行搬迁时,政府补偿不足以弥补公司搬迁损失时,差额部分由其承担。”

这一承诺当时为公司顺利上市增添了保障,却在如今成为双方对簿公堂的依据。

承诺兑现的触发点始于2019年。当年4月,湟源县人民政府向圣源牧场发出《限期关停通知书》,要求其于4月30日前完成关停。圣源牧场按期关停后,建筑物、构筑物全部报废。

而后,因与湟源县人民政府就政策性关停补偿事宜未能协议一致,2020年3月,圣源牧场向西宁市中级人民法院提起行政补偿诉讼,向湟源县人民政府索赔搬迁损失4841.08万元及相关停产停业损失等。这场官司历经多轮审理,直至2024年4月才由青海省高级人民法院作出生效判决,但仅判令湟源县人民政府补偿关闭搬迁损失505.49万元,与诉求金额相去甚远。

公告显示,圣源牧场建筑物、构筑物截至2017年6月30日提取折旧后的净值为3875万元,招股说明书已明确若资产全部报废,预计搬迁损失以此为基数计算。

经后续折旧计提,2017年7月至2025年12月31日期间累计计提折旧1369.66万元,资产净值降至2505.34万元。扣除政府补偿的505.49万元后,未弥补损失达1999.85万元。

公司认为,依据马红富当年的承诺,该差额应由其个人承担,且自2024年4月终审判决作出后,马红富未及时支付该款项,需按一年期贷款市场报价利率支付相应的资金占用费用。

值得注意的是,本次涉案金额占庄园牧场最近一期经审计净资产的1.93%,因该诉讼尚未开庭审理,公司表示后续判决结果存在不确定性,将遵循会计准则的谨慎原则,及时跟进该诉讼事项的进展,并进行相应的会计处理。

同时,公告还披露,除本次诉讼外,近12个月内公司及控股子公司另有11起尚未披露的小额诉讼和仲裁事项,涉及合同纠纷、劳动争议等,涉案总金额554.70万元,占净资产的0.51%,未达规定的重大诉讼、重大事项披露标准。

02 公司与前老板日子都不好过

与诉讼事件相呼应的是,马红富近期正持续减持庄园牧场股份。

2025年12月11日,庄园牧场披露减持公告,马红富因自身资金需求,拟在2026年1月6日至4月3日期间,通过集中竞价及大宗交易方式减持不超过580.7万股,占公司总股本的3.00%。截至2026年1月15日,其已累计减持286.64万股,持股比例从16.47%降至15.00%,触及5%持股比例整数倍,剩余减持计划仍在推进中。

马红富的减持并非首次,往前追溯,最大力度的一次减持是其直接出让了公司控制权,庄园牧场也由此从民企变国企。

作为昔日被誉为“西北乳王”的区域乳企,庄园牧场的资本之路曾颇具亮点。早在2013年,庄园乳业便递交了A股招股说明书,可惜后终止审查。未能登陆A股,公司转而奔赴港股,于2015年10月成功在港交所挂牌上市。但仅两个月后,庄园牧场就公告透露了回归A股的意向,称是“公司运营发展需要”。2017年9月,其A股IPO申请获证监会审核通过,顺利登陆深交所,成为国内首家同时在A股、H股上市的乳企,一时风光无两。

然而,好景不长,2021年公司董事会宣布自愿撤销H股在港交所的上市地位,理由是H股交易量低、流动性有限,既不利于股东大额出售股份,也阻碍了公司境外融资,最终于2022年完成港股退市。

也是在2021年,马红富行贿事件曝光后不到一年,其将公司控制权转让给甘肃农垦集团,甘肃省国资委成为公司新实控人。马红富则通过股权转让获利4.16亿元,且仍持股20%并担任公司高管,直至2024年5月换届后仅任董事。

当时,市场普遍期待国资能为公司注入资源,扭转经营局面,但时间拉长来看,国资入主也未能扭转其经营困局。

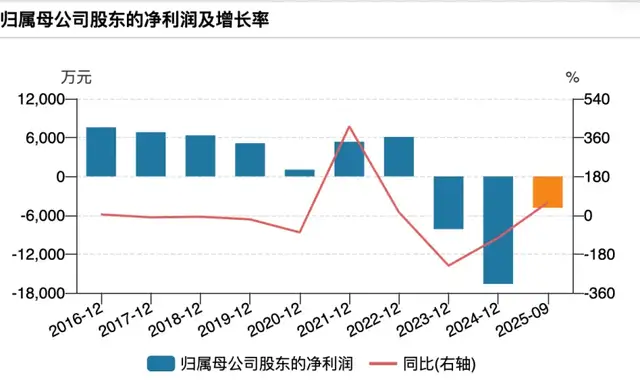

2021年、2022年,国资入主的开始2年,公司营收站上10亿元关口,盈利也正向增长,但2023年开始,庄园牧场经营持续恶化。2023年,公司实现营收9.56亿元,同比下滑8.97%;归母净利润亏损8147.51万元,同比下滑233.70%。2024年,营收进一步下滑至8.90亿元,亏损扩大至1.66亿元,同比下滑104.00%。2025年前三季度,实现营收6.29亿元,同比仍下滑3.10%,虽亏损收窄59.08%,但仍录得净亏损4844.08万元。最近三年,已累计亏损近3亿元。

(庄园牧场盈利变动情况)

盈利能力弱化的同时,公司财务压力持续加剧。2025年三季度末,庄园牧场资产负债率已升至55.07%,较上市时的37.48%大幅攀升。短期借款达7.15亿元,同比增长45.89%;一年内到期非流动负债1.17亿元;而货币资金仅2.49亿元,短期偿债压力甚大。

经营的恶化再成压在马红富身上的“稻草”,当初在出让控制权并签署《股权转让协议》时,马红富承诺公司2021-2023年净利润分别不低于5200万、5900万、6700万元,未达标部分由其进行现金补偿。实际走出来,三年业绩均未达标,马红富需支付补偿款2030.55万元。截至2025年5月,仍有1360.55万元逾期未付,深交所已就此下发监管函。后续,未有关于该补偿的相关公告。

此外,从马红富持股质押和冻结情况来看,其日子也不好过。2025年7月,马红富所持全部股份被司法冻结,原因系个人仲裁事项,且其持股几乎全部处于质押状态。同年12月,其部分持股解冻,但冻结股份仍占其持股的53.41%,同时有65.30%的持股被质押。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经