继小菜园(00999.HK)、绿茶集团(06831.HK)叩开港股大门后,一大波连锁餐饮品牌接力冲刺港交所。近日向港交所递表的比格餐饮国际控股有限公司(以下简称“比格餐饮”)即是其中一例,拟摘下“中国本土披萨第一股”。

招股书显示,这家由东北夫妇赵志强、马继芳掌舵的企业,按截至2025年9月30日止九个月的GMV计,在中国本土披萨餐厅、自助餐厅以及西式休闲餐饮餐厅中均排名第一,2025年前三季度营收突破13.89亿元。

然而,在这份亮眼成绩单背后,高负债支撑的激进扩张、持续收窄的利润空间、频发的食品安全争议,以及家族控股下的治理隐忧,都可能为这家被谑为“穷鬼”披萨的IPO冲刺路添上不确定性。

01. 93%负债率下的扩张豪赌

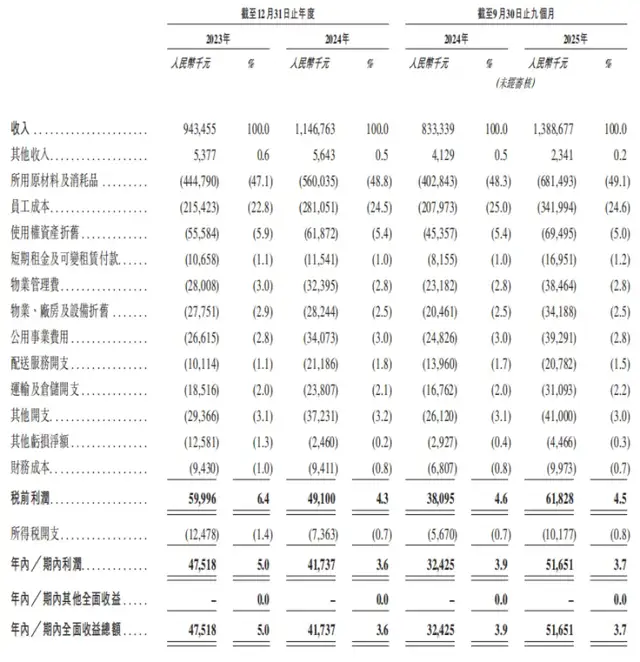

招股书显示,2023年、2024年及2025年前三季度,比格餐饮分别实现营业收入9.43亿元、11.47亿元和13.89亿元,三年间营收体量增长近50%。同期,公司净利润分别为4751.8万元、4173.7万元和5165.1万元,2024年净利润同比下滑12.2%,未能与营收增长保持同步。

(比格餐饮主要财务数据,图源:港股招股书)

同时,反映盈利能力的净利率指标同样呈现下行趋势,从2023年的5.0%降至2024年的3.6%,2025年前三季度虽微升至3.7%,但仍处于低位运行,盈利质量堪忧。

公司将此归结于餐厅网络扩张带来的成本压力持续加大。其中,2024年公司原材料及消耗品支出由2023年的4.45亿元增至5.60亿元,员工成本也从2.15亿元攀升至2.81亿元,两项核心成本的增幅均超过营收增速,直接侵蚀了利润空间。

急速扩张之下,截至2025年9月30日,比格餐饮已有342家餐厅,覆盖中国15个一线城市及新一线城市、90个二线及以下城市。到2026年1月11日,餐厅数量扩至387家,覆盖中国127个城市。

招股书显示,比格餐饮预计2026年、2027年及2028年分别新开约120至180家、220至280家及270至330家门店,于三年内新增约610至790家门店,实现翻倍增长。

而在大规模扩张的背后,是“以价换量”的增长模式。数据显示,比格餐饮自营餐厅每单订单平均消费金额由2023年的70.9元持续降至2025年前三季度的62.8元,加盟餐厅每单平均消费额也从68.2元降至63.7元。公司坦言,客单价下降并非定价策略调整,而是新店开业后的推广活动及受外卖订单影响。

为抢占市场份额,比格餐饮推出了密集的促销政策。例如,新店开业前推广活动,向客户提供折扣;于每周特定日期推出定向促销计划,包括星期一为年长客户、星期二为男性客户及星期三为女性客户提供约12%折扣,以及为律师节、医师节及教师节等若干指定节日提供约30%的定价折扣;自2024年下半年起,公司进一步推出学生促销计划,大学生可于3月及9月享有约30%折扣,及应届毕业生可于6月享有约30%折扣。

不过,频繁的促销活动虽短期内拉动了客流,但也持续压低了客单价,叠加原材料、人力等成本上涨,盈利空间被进一步压缩。且2023年、2024年及2025年前三季度,比格餐饮的广告及营销开支分别为772.3万元、1100.8万元和1236.9万元,两年间增长60%以上。

与激进扩张形成对比的是公司紧绷的财务状况。截至2025年9月30日,比格餐饮负债总额高达8.38亿元,资产负债率仍维持在93.01%的高位,尽管较2023年107.58%的资不抵债状态有所改善,但远超餐饮行业平均水平。同期公司流动负债净额达2.76亿元,账面现金及现金等价物仅9536.2万元,而应付账款已增至1.92亿元,短期偿债压力不容忽视。

为支撑扩张计划,公司此次赴港上市,拟将募资用于餐厅网络的战略性扩张及市场渗透的深化、提升信息技术能力、品牌建设、增强供应链及支持能力、提升区域覆盖水平,以及用于战略性投资、营运资金及其他一般公司用途。

实际上,就已经港股上市的餐饮企业来看,几乎都是以上市图规模扩张。2025年5月上市的绿茶集团,在IPO时也表示将募资用于扩大餐厅网络,计划于2025年、2026年及2027年分别开设150家、200家及213家新餐厅,截至2025年上半年,其餐厅数量为502家。无独有偶,2024年年底上市的小菜园同样将约4成的募资金额用于开设新门店,截至2025年上半年,其门店总数为672家,较上年同期增加55家。

不过,两家企业上市后的股价表现并不太好看。绿茶集团上市以来股价累计下跌4.87%,小菜园股价也微跌2.11%。

02. 投诉频频又营销翻车

作为自助餐品牌,食品安全是比格餐饮的生命线。招股书中,比格餐饮表示:“我们重视顾客反馈,将其视为提升业绩的关键驱动力。我们为顾客提供多种沟通渠道,供其反馈意见或提出投诉,包括直接向管理人员反馈及在线评论反馈。”

截至2026年2月4日,在黑猫投诉平台上以“比格”为关键词搜索,结果显示有446条与比格披萨相关的投诉记录。投诉内容集中在食品安全问题和服务态度问题上。

(投诉情况,图源:黑猫投诉平台)

2026年1月11日,顾客投诉用餐过程中吃到异物,值班经理用客套话敷衍;2025年12月30日,顾客投诉在比格披萨望承公园店用餐过程中吃出异物后,值班经理没有其他解决方案,只重新取餐,该顾客认为餐厅该行为违反了相应的法律法规,出售不符合食品安全规定的食品给消费者;2025年2月23日晚,也有顾客表示,在北京海淀上地华联店用餐后,出现恶心、呕吐、发热等症状,就医诊断为急性胃炎细菌感染及反流性食管炎,该用户因身体不适错过次日面试,提出2455元赔偿诉求,包含赔偿金、机票及医疗费,并要求整改店内卫生。

据国家市场监督管理总局合作平台“消费保”的公开信息,仅2025年一年,就有至少五起针对比格门店的食品安全投诉被正式收录:哈尔滨消费者餐后急性肠胃炎、济南顾客被拒查看食品留样、北京首钢六工汇店小龙虾披萨吃出毛发且炸鸡变质……

在招股书中,比格餐饮也明确提到:“我们收到的大部分客户投诉与等待时间过长及餐厅一线员工提供的服务有关。”

除投诉之外,比格餐饮营销也成“翻车”现场。2026年初,比格餐饮推出环卫工人“福利日”活动,凭工作证可享49.9元自助餐。然而网友很快发现,这个所谓的“福利价”与餐厅常规的周一老人优惠价完全一致。更关键的是,对于月收入多在3000-4000元的环卫工人而言,49.9元意味着近半天的劳动所得。一时间遭到大批网友质疑。

除此之外,比格餐饮还面临激烈的市场竞争,灼识咨询数据显示,2025年前三季度中国披萨餐厅行业前五大品牌合计市场份额仅49.1%,行业集中度低,竞争激烈。

尤其是必胜客与达美乐,必胜客的核心优势在于规模效应与品牌认知度、深度的本土化创新,以及依托全维度数字化优化运营效率,而达美乐中国的优势则主要表现为极致的运营与配送效率,高效的产品迭代节奏和“首店效应”。从门店数量来看,2025年底必胜客中国门店超4000家,达美乐中国门店1315家。并且,必胜客计划2028年门店总数突破6000家大关,力争到2029年利润较2024年翻一番。而达美乐中国正处于用规模换市场的扩张期,其计划2025年及2026年每年新增300至350家门店,通过县域合伙人模式快速向低线城市渗透,同时加密已布局城市的门店网络。

除两大巨头外,在南方市场,尊宝披萨以30元左右的客单价、3000余家门店形成性价比与规模优势;萨莉亚作为“打工人西餐天花板”,人均40余元的定价与高效出餐模式,精准契合南方消费者偏好;乐凯撒等本土品牌也在华南市场深耕多年,拥有稳定客群。相比之下,比格62.8元的客单价在南方市场缺乏竞争力,且自助模式与南方“小份化、精致化”的消费习惯存在适配难题。

03. 家族控股超86%

比格餐饮的崛起,离不开创始人赵志强、马继芳夫妇对餐饮赛道的精准判断。赵志强18岁时,就抓住街边店铺转让的商机,经营台球厅赚取人生第一桶金;1999年,他顺势切入餐饮赛道,开设汉堡店,积累了西式快餐运营经验。

2001年北京申奥成功,让夫妇二人看到一线城市的餐饮红利。赴京考察后他们发现,汉堡赛道已被麦当劳、肯德基等国际巨头牢牢垄断,而披萨市场竞争相对缓和,且拥有更大的利润与定价空间。2002年7月,夫妇二人在北京西直门外大街开设首家比格披萨门店,立志打造国产披萨品牌。

经过二十年的发展,比格餐饮由最初的夫妻店,发展为如今的家族控股格局。

招股书显示,创始人赵志强通过Schinda公司持股52.2%,配偶马继芳通过Lavender International持股21.8%,女儿赵晨如通过Eunoia Holding持股7%,弟弟赵志刚通过Mount Tai持股5%,家族合计控制86%的表决权,对公司股东会、董事会及经营管理层拥有绝对控制权。

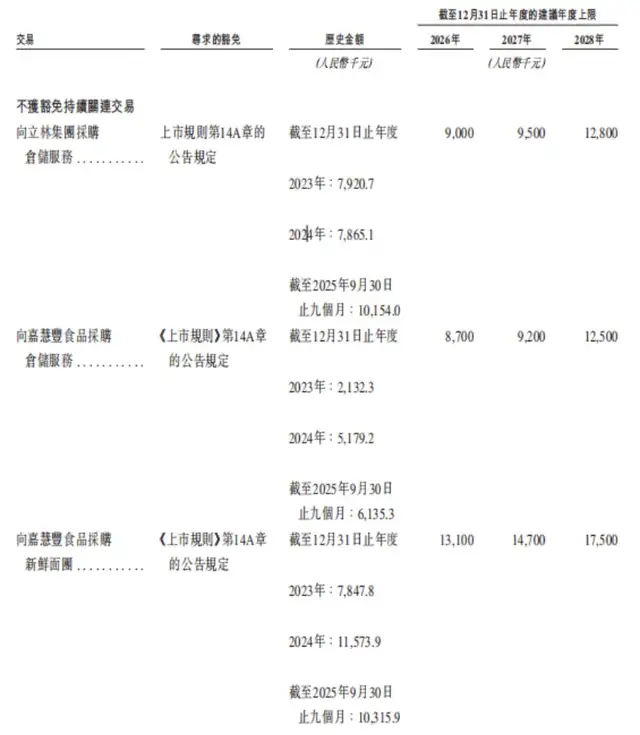

这样的控股格局下,关联交易频繁发生。2023年、2024年和2025年前三季度,比格餐饮向控股股东联系人立林科技采购仓储服务,金额分别为792.07万元、786.51万元、1015.40万元;向嘉慧丰食品(由赵志强母亲闫玉兰持股60%、弟弟赵志刚持股40%)采购仓储服务与新鲜面团,金额合计分别为998.01万元、1675.31万元、1645.12万元。

(关联交易情况,图源:港股招股书)

值得注意的是,比格餐饮部分租赁物业还存在合规风险。截至1月11日,公司有29幢租赁物业(总建筑面积9994.5平方米,占已租赁总面积的8.7%)的出租人未提供有效权属证明,且345份租赁协议未完成登记。虽然中国法律顾问称“租赁协议未办理登记手续将不影响租赁协议的有效性”,但一旦第三方主张权利,比格可能面临“停止使用并搬离物业”的风险,进而影响门店正常运营。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经