毫无悬念的,“集成灶四小龙”之一的火星人(300894.SZ)业绩预亏。

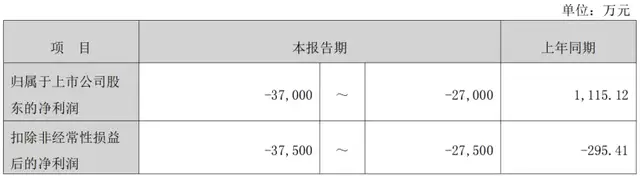

1月29日,火星人发布业绩预告,预计2025年归母净利润亏损2.7亿元至3.7亿元,扣非后净利润亏损2.75亿元至3.75亿元。

(火星人2025年业绩预告,图源:公司公告)

这是火星人2020年登陆深交所创业板以来,首次遭遇年度亏损。不仅意味着这家曾跻身集成灶行业头部阵营的企业日子更加难过,也标志着行业步入更加凛冽的寒冬。

01. 业绩四连降后现亏损

此次业绩预亏并非突发,而是火星人业绩持续下行的集中爆发。

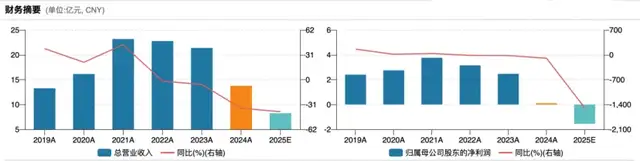

回溯来看,自2020年末上市以来,火星人于2021年录得营收、净利双增,并创下业绩巅峰。当年,其营收同比增长43.65%至23.19亿元,净利润同比增长36.53%至3.76亿元。

但自此之后,公司业绩便开启连续下滑模式,颓势难以逆转。

2022年至2024年,火星人营收从22.77亿元逐年萎缩至13.76亿元,三年间营收缩水近4成;归母净利润更是从3.15亿元骤降至1115.12万元,仅2024年的同比降幅就高达95.49%。进入2025年,业绩恶化速度进一步加快,前三季度已录得净亏损2.18亿元,营收大幅下滑至5.77亿元,为全年亏损埋下伏笔。

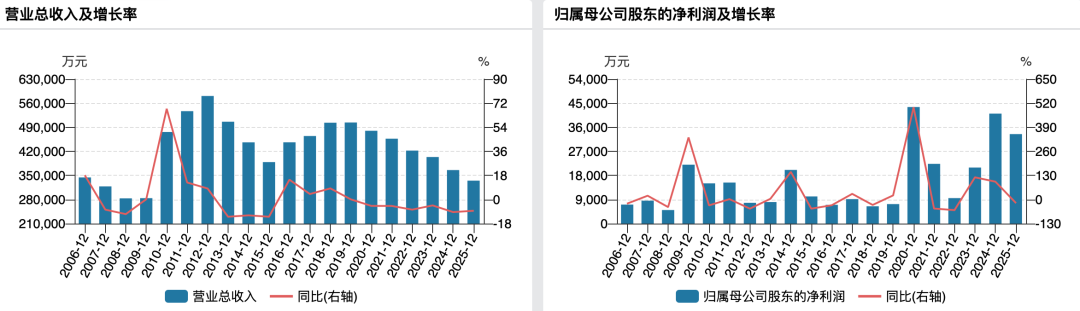

(火星人历年业绩情况)

业绩持续承压传导至二级市场,火星人股价近四年多来持续走低,几无大幅反弹。截至2月2日收盘,股价报11.46元/股,较上市初期的高点79.50元/股跌85.58%。不过,股价下行无碍实控人减持,2025年10月至2026年1月期间,实控人黄卫斌的一致行动人舟山大星、舟山大宏合计减持529.3万股,减持比例达1.30%。根据减持均价计算,合计套现约6478.73万元。

与2025年度业绩预告同步披露的,还有一份变更工商信息的公告,黄卫斌已将其持有的舟山大星及舟山大宏出资份额全部转让给现任执行事务合伙人黄则诚。黄则诚为黄卫斌之子,同时担任公司副董事长、副总经理。

对于此次年度预亏原因,火星人在公告中指出,受房地产及下游装修市场整体需求下行影响,公司集成灶业务销售订单受到较大冲击,整体销量未达预期,销售收入同比出现一定程度下滑。

从过往数据来看,火星人极其依赖集成灶这一产品,2022年-2024年,集成灶收入占比始终超8成,但集成灶收入不断减少,分别为20.17亿元、18.78亿元和11.65亿元,直接拖累公司整体业绩。

同时,销售费用率高企也挤压着利润空间。数据显示,2025年前三季度,公司销售费用达2.70亿元,占营收比重高达46.79%,较上年同期的27.44%大幅增加近20个百分点。而2022年至2024年,公司营销推广费、广告宣传费常年维持在亿元级规模,“烧钱换增长”的模式未能带来营收突破,反而加剧了经营压力。

值得注意的是,业绩承压之下,火星人的营销战略也出现失误,陷入“贩卖焦虑”的舆论风波。2026年1月初,火星人在上海徐家汇地铁站投放“松口气套餐”广告,文案提及“等高考完、等上了大学、等生了孩子、等还完房贷”等人生压力场景,试图引发情感共鸣,推广1.68万元的厨房装修套餐,但被网友质疑“贩卖焦虑”,甚至有网友表示“被地铁广告整破防”。该广告1月8日上架,1月9日便因争议下架,后续虽优化文案重新上架,将表述改为更积极的句式,但已对品牌形象造成负面影响。

此外,营销层面的动荡还体现在管理层变动上,2025年,公司副总经理、营销总经理杨根辞任,由前万和内销总经理段晋星接任,同步补充多名行业资深人士,试图通过人事调整优化营销体系,但能否见效仍未可知。

02. 集成灶集体困于“寒冬”

火星人的业绩困境,并非个例,而是整个集成灶行业陷入低迷的真实缩影。曾几何时,集成灶凭借节省空间、功能集成的优势,成为厨电行业的“黑马”,实现快速扩张,但近年来,随着房地产下行、消费降级、同质化竞争加剧等多重因素叠加,行业整体步入深度调整期,头部企业集体承压。

同为“集成灶四小龙”的帅丰电器(605336.SH)、亿田智能(300911.SZ)、浙江美大(002677.SZ),2025年同样发布业绩预告。其中,帅丰电器预计2025年归母净利润亏损4300万元至6200万元,扣除与主营业务无关的收入后,营收低于3亿元,面临退市风险警示;亿田智能预计归母净利润亏损1.52亿元至1.86亿元,同比降幅超670%,其布局的算力业务因未达规模效应,进一步拖累利润;浙江美大虽未出现亏损,但净利润也同比骤降86.42%-90.95%至1000万元-1500万元,由亿级盈利降至千万级。

行业数据印证了这一颓势。奥维云网数据显示,2025年集成灶线上销额同比下降43.39%,销量同比下降35.74%;线下销额同比下降33.98%,销量同比下降29.72%。与此同时,产品均价同步下行,线上、线下均价分别同比下降11.91%和6.32%,呈现“量价齐跌”的严峻态势。

行业下行背后,是多重矛盾的集中爆发。一方面,房地产周期绑定的依赖难以突破。相较于传统厨电,集成灶更强调前期规划与安装,对新房市场依赖度更高,而2025年国内新建商品房销售额下降12.6%,新房交付持续低迷,存量房厨改需求尚未形成规模,行业需求端持续承压;另一方面,消费“降级”背景下,消费者更追求高性价比、灵活化产品,而集成灶单价偏高,且存量房用户更换时需改造橱柜,又会增添额外成本,进一步抑制需求释放。

为突破困局,包括火星人在内的头部企业也都在布局多元化业务,浙江美大涉足智能驾驶,亿田智能布局算力,外星人也在通过与专业投资机构合作设立创投基金,投资北京星动纪元科技、戴盟(深圳)机器人科技等企业,聚焦通用人工智能、仿人机器人等赛道,锚定智能生态构建,与自身产品的智能化升级形成潜在协同。但目前这些新业务均处于起步阶段,未形成规模效应,难以对冲原有主业业绩的下滑。

对于火星人而言,此次的首亏既是警示也是契机,后续或需要更有效的举措方能扭转业绩颓势,我们将持续关注。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经