在连续六年亏损后,金财互联(002530.SZ)终于迎来短暂喘息。

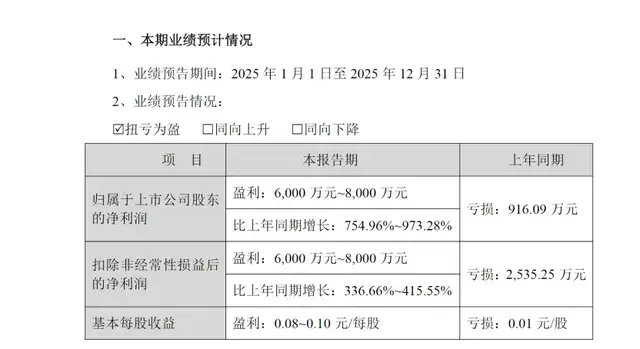

1月24日,公司发布业绩预告,这家曾经因跨界互联网财税而声名鹊起、又因此深陷泥潭的公司,预计在2025年实现扭亏为盈,净利润区间在6000万元至8000万元之间,同比增幅最高达973%。

然而,这份“喜报”并未完全消解市场疑虑。就在1月21日,公司披露了一份向特定对象发行A股股票的预案,拟募资不超过5.7亿元,进一步加码热处理主业。更早之前,公司还曾计划收购无锡三立机器人技术有限公司(以下简称“无锡三立”)51%股权,试图切入机器人赛道。

银莕财经注意到,频繁的资本运作与战略调整背后,金财互联或急于向市场证明其转型决心,但市场更关心的是,曾经的“并购成瘾者”能否真正走出泥潭?

01 业绩预告利好,随即启动大额融资

2025年度业绩预告,给长期持股的投资者带来了一丝慰藉。

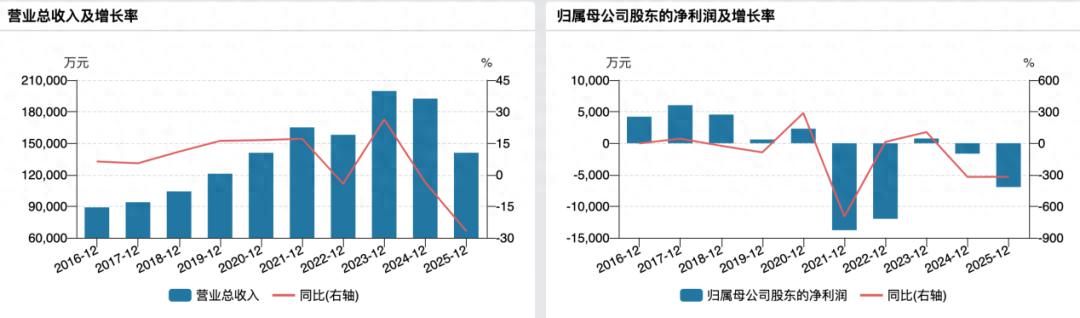

公告显示,公司预计2025年度实现归母净利润为6000万元至8000万元,基本每股收益为0.08元至0.10元。而2024年度,公司归母净利润为-916.09万元。这意味着,金财互联在2025年实现了从亏损到盈利的大幅转变。

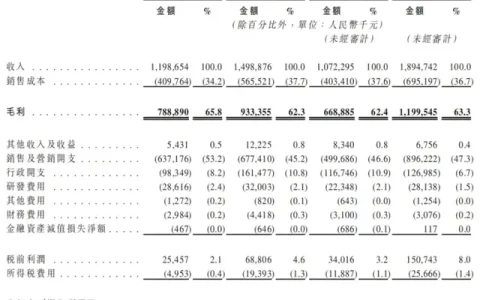

(图源:公司公告,下同)

对于业绩变动的原因,金财互联在公告中解释称:一是2024年底对数字化业务板块实施战略调整,重新聚焦热处理主业,显著改善了整体盈利结构;二是报告期内热处理业务实现持续稳定增长,同时围绕“聚焦热处理装备制造与商业化服务、探索产业链上下游整合延伸”的战略,积极布局精密耐热合金铸造件制造领域,带动经营业绩稳步提升。

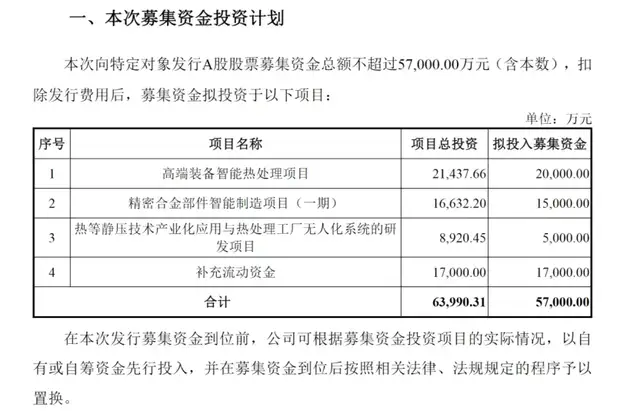

然而,就在业绩刚刚回暖之际,金财互联却急不可耐地启动了新一轮融资。1月21日,公司发布向特定对象发行A股股票预案,拟募集资金总额不超过5.7亿元,投向四个项目:高端装备智能热处理项目(2亿元)、精密合金部件智能制造项目一期(1.5亿元)、热等静压技术产业化应用与热处理工厂无人化系统的研发项目(5000万元),以及补充流动资金(1.7亿元)。

这份规划背后,是公司强烈的资金渴求。数据显示,截至2025年三季度末,金财互联总资产23.58亿元,归属于上市公司股东的所有者权益13.25亿元。此次定增5.7亿元,相当于净资产的43%,融资规模不可谓不大。公司也坦言,募集资金部分将用于补充流动资金1.7亿元,占比接近三成,理由是“业务规模扩张,流动资金需求增长”,以及“优化资本结构,提升抗风险能力”。

而在这之前,金财互联于1月5日发布公告,公司拟使用自有资金6343.08万元,通过股权收购及增资方式取得无锡三立51%股权。

无锡三立成立于1985年,原为新三板挂牌公司,主营轴承产品,2025年12月16日才由“无锡三立轴承股份有限公司”更名为“无锡三立机器人技术有限公司”。财务数据显示,无锡三立2024年全年营收8413.03万元,净亏损860.28万元;2025年1-6月营收5060.4万元,净亏损144.72万元。

从时间线看,金财互联在2024年底剥离数字化业务后,2025年6月收购无锡福爱尔,2026年1月宣布收购无锡三立,并公布定增预案和业绩预告。短短一年时间,公司完成战略收缩、业绩反转、并购扩张、再融资等一系列动作,节奏之快令人侧目。

02 18亿跨界并购后,六年累计亏损超26亿

回顾金财互联的历史,其跨界并购可谓一波三折。

这家诞生于1988年的企业,原名江苏丰东热技术股份有限公司,是国内最早从事热处理设备制造的企业之一。在2016年之前,丰东股份虽业绩平平,但主营业务稳定,是国内中高档热处理设备生产商前五强。然而,对资本故事的迷恋,让这家传统制造业公司走上了一条代价高昂的跨界之路。

2016年,公司以18亿元天价收购方欣科技100%股权,交易溢价率高达1139%,商誉暴增15.18亿元。方欣科技主营互联网财税服务,这一并购使金财互联从传统制造业摇身一变成为“互联网财税+热处理”双主业驱动的概念股。2017年5月,公司证券简称从“丰东股份”改为“金财互联”,正式披上了数字化外衣。彼时,资本市场对“财税SaaS+金税四期”的故事寄予厚望,却不知这场豪赌将耗尽公司十余年积累。

收购之初,方欣科技承诺2016年至2018年净利润分别不低于1.2亿元、1.68亿元和2.35亿元。前两年勉强踩线达标,第三年完成率即降至93.36%,差额达1319万元。更严峻的是,业绩承诺期刚结束,方欣科技便出现业绩大变脸。2019年净利润腰斩至1.08亿元,2020年更是巨亏4.88亿元。金财互联不得不在2019年和2020年分别计提商誉减值8.45亿元和7.98亿元,两年累计减值超16亿元。

实际上,财税业务的崩塌早有征兆。2019年,国家税务总局发文坚决查处第三方借减税降费服务乱收费,金财互联的财税管家产品被迫暂缓收费,该板块营收当年即下降3.48%,净利润暴跌69%。叠加疫情影响,2020年营收再降近30%,亏损扩大至6.39亿元。公司解释称,为适应金税四期云化、数智化趋势,加大了税局端产品研发投入,但项目推广前未能产生匹配收入,同时宏观经济环境导致项目签约、交付和验收延后。

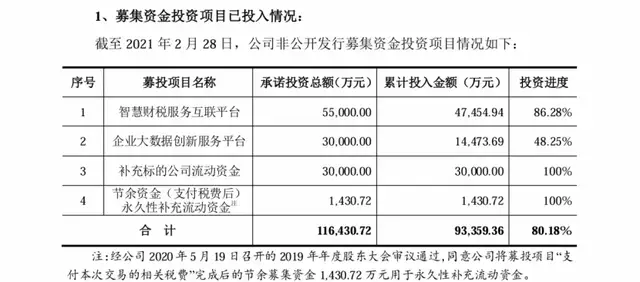

值得一提的是,收购方欣科技的资金来源于公司2016年的定增,也是公司在2010年上市后唯一一次完成的直接融资。此次配套融资以16.14元/股发行7224.31万股,募资总额近12亿元,当时由朱文明等5名特定投资者现金全额认购。其中,5.5亿元用于建设智慧财税服务互联平台、3亿元开发企业大数据创新服务平台、3亿元补充方欣科技流动资金、剩余资金支付交易税费。

然而,随着市场环境与政策监管的剧变,募投项目逐步偏离预期轨道。2021年2月末,公司正式宣布终止智慧财税服务互联平台与企业大数据创新服务平台两大项目。彼时,智慧财税平台投资进度达86.28%,大数据平台仅48.25%,两大项目剩余募集资金余额达2.84亿元。

至此,这笔承载着公司转型希望的定增资金,最终彻底偏离了最初的数字化布局蓝图,沦为应对经营危机的“救急款”。

另外,经营不善的金财互联,还在困境中完成了实控人的更迭。2021年4月,公司原控股股东江苏东润金财投资管理有限公司将其所持公司11.45%股权作价6.87亿元转让给上海湾区科技发展有限公司(以下简称“湾区发展”),同时徐正军将所持14.89%对应的表决权委托给湾区发展行使。由此,公司控股股东变更为湾区发展,公司实控人也从朱文明变更为湾区发展的实控人谢力及一致行动人徐正军。

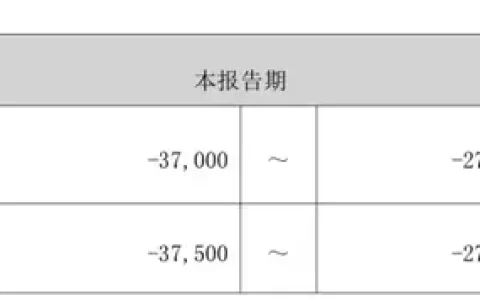

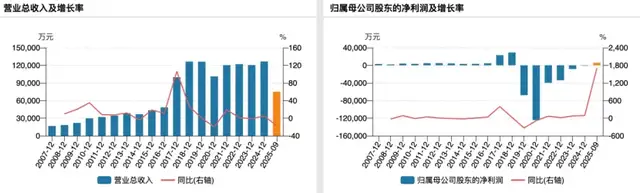

数据显示,2019年至2024年,金财互联归属于上市公司股东的净利润分别为-6.79亿元、-12.44亿元、-3.97亿元、-3.41亿元、-0.84亿元、-0.01亿元,累计亏损超26亿元。

(金财互联业绩变动情况)

可以肯定的是,从2016年高价并购方欣科技切入互联网财税赛道,到2024年剥离数字化业务,再到2025年拟收购无锡三立机器人,公司一直在寻找新的增长点。但频繁的并购动作,加上高溢价收购带来的巨额商誉减值,使得公司始终未能走出亏损泥潭。即便在2025年实现业绩扭亏为盈,但其定增计划和并购动作背后,仍需面对市场对其持续盈利能力的质疑。

在热处理赛道竞争日益激烈的当下,金财互联能否真正实现“从哪里跌倒,就从哪里站起来”,仍有待时间验证。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经