在啤酒行业巨头林立的红海市场中,河南金星啤酒股份有限公司(以下简称“金星啤酒”)正试图以“中式精酿”为突破口,叩响港交所的大门。

近日,金星啤酒正式向港交所递交上市申请,中信证券和中银国际担任联席保荐人。

银莕财经注意到,这家拥有44年历史的区域啤酒品牌,凭借“中式精酿”概念在2024年下半年至2025年前三季度实现了营收与利润的爆发式增长,但其高增长背后,却暗藏家族治理结构失衡、突击分红与单一赛道依赖等多重隐忧。

01 中式精酿撑业绩,单一赛道存风险

金星啤酒此次上市的财务数据堪称亮眼。

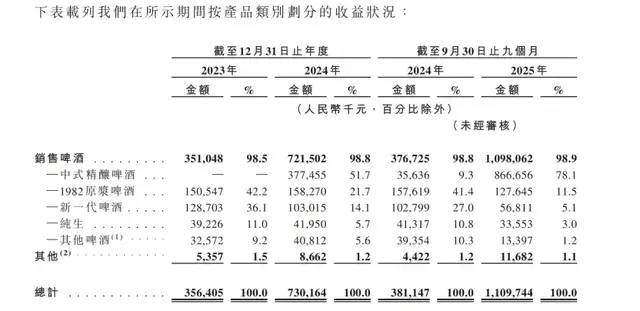

招股书显示,2023年、2024年及2025年前三季度,公司营收分别达3.56亿元、7.3亿元和11.1亿元,同比增幅分别达104.9%和191.2%;同期净利润则从0.12亿元飙升至3.05亿元,增幅高达1100%;毛利率从27.3%跃升至47.0%,净利率从3.4%提升至27.5%。

然而,这份亮眼成绩单的根基,却建立在单一产品线上。

2024年8月推出的“金星毛尖”中式精酿啤酒,成为公司业绩爆发的核心驱动力。2025年前三季度,中式精酿啤酒贡献营收8.67亿元,占总营收的78.1%;而2024年同期,该品类占比仅为9.3%。

(图源:金星啤酒港股招股书,下同)

所谓“中式精酿”,即以中国茶、食材等风味原料为核心的啤酒品类,如金星毛尖、茉莉花茶啤等。该系列产品定价20元/瓶,远高于传统啤酒的3-6元/瓶,一经推出迅速成为营收支柱。

与此形成反差的是,公司传统啤酒产品全线萎缩。1982原浆啤酒销售收入同比下降19.0%,新一代啤酒减少44.7%,其他啤酒品类收入更是大幅下滑66.0%。

需要注意的是,这种“单腿走路”的增长模式暗藏一定风险。一方面,中式精酿赛道本身规模狭小。根据灼识咨询的数据,2025年前三季度中国中式精酿啤酒市场规模仅约60亿元,仅为中国精酿啤酒市场规模的10%左右,而精酿啤酒在整体啤酒市场中的占比也仅为4.8%,人均消费量远低于美国等成熟市场,属于典型的“小众中的小众”。

另一方面,该赛道技术门槛较低,产品易同质化。随着百威亚太(01876.HK)、华润啤酒(00291.HK)、青岛啤酒(600600.SH)等行业巨头纷纷布局精酿领域,金星啤酒的先发优势恐难以持续,且精酿啤酒的酿造工艺限制了其工业化批量生产的能力,规模供给天然受限,随着行业竞争加剧,其当前的高毛利水平恐难维持,传统啤酒行业“增收不增利”的困境或将传导至精酿赛道。

更值得警惕的是,与传统铺货模式不同,金星啤酒的增长高度依赖线上流量。其首款中式精酿产品通过直播间“零成本”走红,但这种流量依赖型的营销模式稳定性不足,一旦消费者尝鲜热情退潮或线上流量成本上升,公司业绩增长将失去动力。

02. IPO前夕三次分红,员工社保欠缴

金星啤酒的发展轨迹,始终深深烙印着创始人家族的印记。

1985年,张铁山接手郑州管城东风啤酒厂(金星啤酒前身),从此确立了在企业中的绝对核心地位。2022年底,其子张峰出任公司董事兼总经理,全面接管日常运营管理,形成了张氏父子共治的格局。

股权结构穿透显示,张氏父子通过直接持股、间接控股及员工持股平台等多重方式,合计掌控了拟上市公司93.45%的股权,其中金星控股(张铁山持股90%、张峰持股10%)间接持有74.56%股份,二人还分别直接持股9.94%和8.95%,股权集中程度在拟上市公司中极为罕见。

股权高度集中的背景下,金星啤酒在IPO前夕的分红操作引发了市场广泛质疑。招股书披露,2025年3月、5月及10月,公司在短短八个月内先后三次向股东派息,累计分红金额高达3.29亿元,这一数字甚至超过了公司2025年前三季度3.05亿元的净利润总和,被市场称为“掏空式分红”。

由于股权绝大部分集中在张氏家族手中,这笔巨额分红自然主要流入创始人家族口袋。在企业亟需资金用于产能扩张、渠道建设和品牌推广的关键发展期,如此大规模的分红与上市融资的初衷背道而驰,不仅消耗了公司宝贵的现金流,也让投资者对其未来发展的资金保障能力产生疑虑。

与家族股东收获巨额分红形成鲜明对比的,是公司在员工权益保障方面的合规瑕疵。招股书显示,2023年、2024年及2025年前三季度,公司未按相关法律法规为部分员工全额缴纳社保及住房公积金,累计欠缴金额分别约为750万元、790万元及650万元,三年累计欠缴超2100万元。

对于欠缴原因,公司仅以“部分员工自愿放弃”为由简单解释,但这一说法难以掩盖其合规用工方面的短板。尽管公司声称目前该问题已得到解决,但过往的欠缴记录已成为潜在的合规风险点,而此类问题曾多次成为企业IPO进程中的“绊脚石”,金星啤酒能否顺利通过监管层的合规审查仍存在不确定性。

从村办企业到家族控股公司,金星啤酒用了近四十年时间完成了第一次身份蜕变,但要成为一家合格的公众公司,其家族式管理模式面临着严峻考验。股权高度集中可能导致公司决策缺乏有效制衡,中小股东利益难以得到充分保障;而突击分红与合规瑕疵的叠加,更让市场对其治理透明度与规范性产生质疑。

如何在上市后完善公司治理结构,平衡家族利益与公众股东权益,建立市场化的决策与监督机制,成为金星啤酒必须跨越的第一道难关。

03. 区域品牌突围,全国拓展遇瓶颈

即便金星啤酒能够顺利登陆港股,其在市场竞争中面临的困境也难以在短期内缓解。

中国啤酒行业早已形成固化格局,行业前五名企业长期占据90%以上的市场份额,2023年和2024年,TOP5企业合计营收均突破1500亿元。其中,百威亚太、华润啤酒、青岛啤酒年营收均在300亿元以上,重庆啤酒(600132.SH)、燕京啤酒(000729.SZ)也均为百亿级企业。

相比之下,金星啤酒2025年前三季度11.1亿元的营收规模,与行业头部企业相差两个量级,根本不在同一竞争维度。

此外,跨界玩家的入局进一步挤压了金星啤酒的生存空间。2025年10月,蜜雪冰城斥资2.97亿元收购鲜啤福鹿家53%股权,正式进军精酿啤酒市场。福鹿家已拥有1800家门店,产品定价集中在4.9-9.9元/斤,明显低于金星啤酒主打的20元/升的价格带,凭借性价比优势与广泛的线下门店网络,将对金星啤酒的市场份额形成直接冲击。

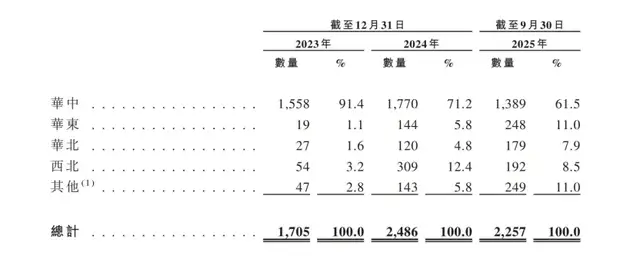

与此同时,区域依赖是金星啤酒难以突破的另一重难题。尽管公司声称分销网络已覆盖全国29个省份,拥有2257家分销商,但营收仍高度集中于华中地区。截至2025年前三季度,公司近六成的线下分销收入来自华中地区,而2023年这一比例高达98.4%。

多年来,金星啤酒凭借在河南本土的深耕,占据约40%的市场份额,郑州地区曾达到75%的占有率,但在全国市场拓展上进展缓慢。啤酒行业具有鲜明的区域消费特征,各地强势品牌割据,金星啤酒要想在华东、华北、西北等地区突破,必须与当地龙头品牌正面竞争,这需要强大的渠道资源、品牌影响力和资金支持,而这些正是金星啤酒的短板。

面对巨头环伺、赛道拥挤、区域局限的多重压力,金星啤酒此次IPO募集资金的用途显得尤为关键。根据招股书,募集资金将主要用于增强生产能力、强化全渠道网络、品牌建设及数字化提升。

目前,公司拥有五个生产基地,年总产能35万吨,但各基地利用率参差不齐,郑州基地2025年前三季度利用率达76%,而南阳、安阳基地利用率仅为36%和38%,产能分布不均问题突出。在渠道建设上,公司虽计划拓展一线和新一线城市市场,但缺乏成熟的线下渠道体系,短期内难以与头部企业抗衡。

从产品层面来看,金星啤酒的中式精酿虽凭借差异化获得了短期成功,但长期来看仍面临诸多挑战。部分消费者反馈,因产品添加茶叶成分导致饮用后失眠,影响消费体验;而随着更多品牌推出茶啤、果味精酿等类似产品,市场竞争将日趋激烈。

金星啤酒此次IPO,或许能为其提供资金支持,但能否真正突破区域限制与巨头围剿双重桎梏,答案仍需时间检验。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经