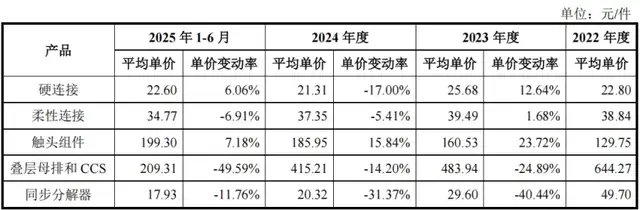

近日,韵达股份(002120.SZ)发布关于董事会换届选举的公告称,公司第八届董事会同意提名聂腾云、陈立英、聂樟清、聂毅鹏、符勤为公司第九届董事会非独立董事候选人,任期三年。其中,聂毅鹏系韵达股份实际控制人聂腾云、陈立英夫妇之子,出生于2001年,年仅24岁;而聂樟清系聂腾云父亲。

这意味着,韵达股份家族化特征进一步加深,尤其是聂毅鹏的提名,标志着公司进入三世同堂“掌权”的局面。

01. “太子爷”正式上场

从此次董事会候选人名单来看,此次选举由聂毅鹏替换周柏根成为公司非独立董事,由黄晓芸、谢孝平代替张大瑞、张晓荣成为独董。而聂腾云、陈立英、聂樟清、符勤四名成员则均为连任。

资料显示,聂腾云与陈立英二人为夫妻关系,也是公司创始人及实控人,分别担任公司董事长兼总裁和联席董事长兼副总裁。聂腾云直接持股8036.17万股,又通过上海罗颉思间接持股10.68亿股;陈立英直接持股1543.71万股,又通过上海罗颉思间接持股4.58亿股,二人合计掌控控股股东核心权益。

聂樟清为聂腾云之父、公司创始股东,直接持股1612.67万股,目前仍任董事职务;符勤则是韵达10年的老员工,直接及间接持有公司股份17.91万股,现任韵达股份的董事、副总裁(副总经理)。

而在新增三名候选人中,非独立董事候选人聂毅鹏成最大看点。

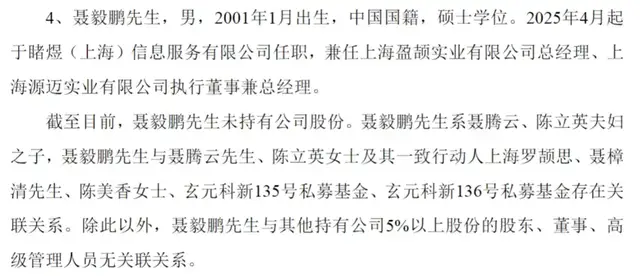

(聂毅鹏简历,图源:公司换届选举公告)

公告简历显示,聂毅鹏,2001年1月出生,中国国籍,硕士学位。2025年4月起于睹煜(上海)信息服务有限公司任职,兼任上海盈颉实业有限公司总经理、上海源迈实业有限公司执行董事兼总经理。截至目前,聂毅鹏未持有公司股份。

据公开信息,睹煜信息是得物APP线下查验鉴别的合作伙伴,主营得物APP的供应链服务,成立于2019年,注册资本12亿元。公开信息中,未见得物平台与韵达的官方合作。

而上海盈颉实业有限公司与上海源迈实业有限公司虽与韵达股份无直接股权关联,但均由聂腾云、陈立英夫妇实际控制。其中,上海源迈实业成立于2019年,聂毅鹏为执行董事兼总经理;上海盈颉实业成立于2018年,聂毅鹏于2022年进入管理层。

在聂毅鹏加入韵达股份董事会后,公司8名董事会成员中,4名均为聂氏家族成员,占据了半壁江山。而非独立董事中,仅有符勤一名家族外部人员。至此,韵达股份“三世同堂”局面正式形成。

此外,除上述四位家族成员外,韵达股份的股权架构中也有着浓厚的家族色彩。聂腾云之母陈美香虽未在公司担任职务,但同样为公司股东及一致行动人之一。

值得一提的是,在韵达股份之前,快递行业中仅有圆通速递(600233.SH)一家头部企业开始了“二代接班”的传承模式。

与韵达股份二代直接上任非独董不同,圆通速递的喻渭蛟夫妇为其子喻世伦规划的是“基层历练+逐步晋升”的路径。2019年9月,时年23岁的喻世伦担任了圆通速递控股股东上海圆通蛟龙投资发展的董事长助理,此后又在圆通轮岗多个核心职位。但直到2022年10月,喻世伦才正式进入圆通速递董事局任董事。

除韵达股份和圆通速递外,其他头部快递企业则还鲜少有二代的身影出现。

02. 业绩持续承压

“二代”进入董事会的背后,是韵达股份愈加严峻的业绩。

韵达股份是我国主要的快递运营商之一,2017年,其借壳新海股份实现A股上市。上市以来,公司营收规模快速增长,由当年的不足百亿增长至2024年末的485.43亿元。

不过,在愈发内卷的竞争之下,韵达股份的业绩也在承压。此前,韵达快递2025年半年报披露时,银莕财经就曾在快递“内卷”,韵达垫底中对其上半年增收不增利的发展态势作了分析。

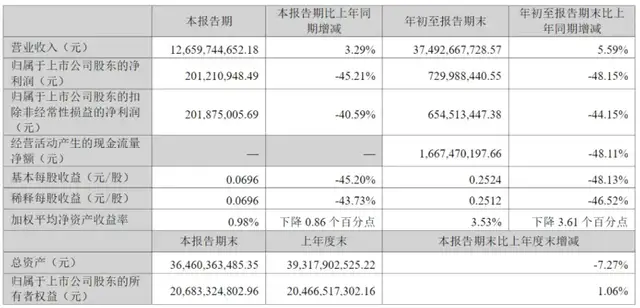

而今年前三季度,公司业绩依旧增收不增利,实现营业收入374.93亿元,同比增长5.59%;归母净利润则为7.30亿元,同比大幅下滑48.15%,已被申通快递(002468.SZ)实现反超。

(韵达股份前三季度业绩情况,图源:公司三季报)

韵达的营收增长主要来自业务量扩张。信达证券研报分析指出,前三季度,公司累计快递业务量191.43亿件,同比增长12.98%。

但“以价换量”也成为韵达增收不增利困局的关键。今年第三季度,韵达快递业务量64.17亿件,同比增长6.61%。但快递业务单票收入均价1.95元,同比下降2.13%,单票归母净利润0.031元,同比下降48.61%。

当然,这也不是韵达一家的困境,而是整个行业内卷的结果。数据显示,2025年上半年,全国快递业务量达956.4亿件,同比增长19.3%;快递业务收入累计完成7187.8亿元,同比增长10.1%;但全国单票均价为7.5元,同比下降8%,“量增价减”的特征显著。

显然,头部企业为争夺市场份额,均陷入了低价竞争泥潭,而韵达在这场“价格战”中,显然成为了受损较严重的一方。毕竟,从五大快递上市公司披露的2025年三季报来看,利润接近腰斩的仅有韵达股份一家。

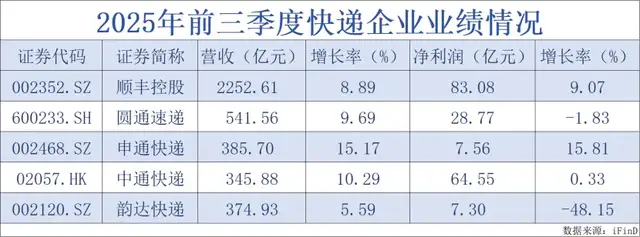

(2025年前三季度快递企业业绩情况,图源:银莕财经)

具体来看,2025年前三季度,顺丰控股(002352.SZ)营收同比增长8.89%至2252.61亿元,净利润同比增长9.07%至83.08亿元;圆通速递营收同比增长9.69%至541.56亿元,净利润同比微跌1.83%至28.77亿元;申通快递营收同比增长15.17%至385.70亿元,净利润同比增长15.81%至7.56亿元;中通快递(02057.HK)营收同比增加10.29%至345.88亿元,净利润同比微增0.33%至64.55亿元。

比较好的是,据韵达股份最新发布的快递服务主要经营指标快报显示,10月,公司快递服务单票收入同比提升了4.46%至2.11元。但公司当月快递服务业务收入44.95亿元,同比下降0.88%;完成业务量21.35亿票,同比下降5.11%。

很明显,韵达股份的价格战虽有所缓和,但白热化竞争下的成本压力依然显著。在这样的背景之下,“00后”聂毅鹏的登场,将创下快递业最年轻董事纪录,也意味着韵达正式进入新生代试水的阶段,但能否给公司带来新的改观,仍有待时间检验。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经