风暴眼中的贵州百灵(002424.SZ)又爆大消息。

12月3日,贵州百灵突发公告称,公司实控人姜伟于近日收到中国证监会下发的《立案告知书》,其因涉嫌内幕交易、信息披露违法、违反限制性转让股票被立案。

实际上,就在姜伟被立案调查之前,其与贵州百灵另一股东华创证券的诉讼战正因媒体的关注而持续发酵:2019年,彼时姜伟及一致行动人在质押比率较高的情况下接受了华创证券的纾困,但后因纾困计划未能按期退出,双方多次协商无果,最终对簿公堂。

银莕财经注意到,双方从昔日盟友到反目成仇背后,贵州百灵和华创证券的基本面均不太好看。

01缘起:纾困共赢

公开资料显示,贵州百灵是一家从事苗药研发、生产、销售于一体的医药上市公司,于2010年6月登陆深交所。而贵州百灵与华创证券纠纷的缘起,还得从2018年开始的一项纾困计划说起。

2018年12月13日,贵州百灵与华创证券、姜伟及其一致行动人姜勇、张锦芬签订了《民企支持战略合作框架协议》,华创证券成为姜伟方的纾困者,帮助其解决股票质押率过高的问题。

为何华创证券会在此时为姜伟方纾困?这又需要再往前回溯几年。

根据姜伟方的说法,2012年起,姜伟通过申万宏源证券、招商证券、长江证券、天风证券等多家券商机构进行股权质押,融资逾20亿元用于投资帮扶地方生态农业、文旅地产和政府指定项目等重资产、周期长的项目建设。短贷长投方式,对姜伟个人财务能力造成较大程度的透支,且随着股价下行,姜伟不得不补充质押或追加质押物。仅2011年-2018年,姜伟个人已经支付利息约12亿元。

也是从2018年开始,贵州百灵关于控股股东姜伟股份质押延期回购的公告就密集发布。2018年11月30日的公告显示,姜伟彼时持有贵州百灵7.54亿股,占公司总股本的53.46%,其中累计被质押7.36亿股,占其所持公司股份的97.49%。

恰巧,2018年10月下旬以来,针对民营上市公司股权质押风险,国家从顶层政策到行业落地形成全方位纾困支持体系,其中就包括了鼓励证券公司参与化解上市公司股权质押风险、助力民营企业发展。截至2018年11月底,券商成立的纾困基金或产品规模达780亿元。

于是,就有了华创证券成为姜伟方纾困者的由来。截至2019年9月,华创以14亿元纾困资金受让了姜伟所持贵州百灵的1.61亿股股份、占总股本11.54%。根据协议约定,这里面包含的两期纾困计划分别于2022年7月31日、2024年3月31日到期。

此外,华创证券还为姜伟提供了3.61亿元股票质押借款,质押贵州百灵1.10亿股股份,股票质押于2024年8月到期。

需要注意的是,根据纾困协议,纾困基金存续期3年,最多可延长至5年。纾困基金应在5年中的每个出售期内,通过二级市场竞价交易、协议转让或大宗交易等方式将所持的贵州百灵股份全部卖出。

同时补充协议约定,姜伟方拥有对纾困股份的优先回购权。在姜伟行使优先回购权后,应当在出售期内按照回购要求回购相应的股份。如果姜伟没有按照要求的数量回购,当期未回购股票由华创证券负责减持,减持期限为每一期期末日后60日内,减持价格由华创证券自行决定。而姜伟应当就这部分由华创证券减持的股票支付违约金。

为规范纾困基金运作,中国证监会、证券基金业协会以及贵州省证监局出台相关文件规定,纾困基金应以财务投资为主,要保证所纾困的企业法人治理和股权结构的稳定性,不得谋求控制权,并且纾困基金要有明确的退出方案。规定还要求,当基金认为接受纾困的上市公司存在问题时,应当与监管机构沟通。

华创证券及其管理的纾困基金也曾明确作出表态:不谋求对贵州百灵的控制权,也不会协助任何第三方谋求该公司的控制权,三方一致同意建立战略合作伙伴关系,期望实现互惠共赢的良好局面。

根据贵州百灵的公告,在纾困计划开始后的第一年,华创证券主动放弃资管计划所持贵州百灵相对应股权的表决权。

02转折:反目成仇

出人意料的是,这份互惠共赢的合作局面不久便被打破,甚至“反目成仇”。

因为,直到纾困计划到期,姜伟没有行使其回购优先权,华创证券也未减持。而该纾困计划本应解决的姜伟质押率过高问题并未能缓解,反而引来更多债务缠身,且其本人持股也大比例下降。

根据贵州百灵最新的质押公告,目前姜伟持有公司股份2.45亿股,占总股本的17.55%,且已100%被质押。而据姜伟方提供给媒体的资料显示,姜伟的财务状况每况愈下,截至2025年二季度,姜伟已支付利息约21亿元,最终导致大量股权面临质押违约被强制减持,金额达42亿元。

据姜伟介绍,在实际执行过程中,华创证券既未通过公开市场竞价交易,也未采用协议转让或大宗交易等合规途径减持,并指责华创证券通过掌握关键岗位和控制公章财务等逐步谋求控制权。

据悉,华创证券在纾困早期虽主动放弃了表决权,但一年后的2020年9月23日,华创证券以“为加强对资管计划的管理,改善贵州百灵治理结构”为由,要求恢复资管计划持有的公司11.43%股份对应的表决权。同日,姜伟将其持有的1.55亿股对应表决权委托给华创证券行使,使得后者取得对公司3.17亿股对应的22.43%股份的表决权。同年12月29日,双方又终止了该表决权的委托。

同日,贵州百灵还公告,原财务总监郑荣辞职,来自华创证券的李红星为新财务总监,其于2020年8月开始在公司任财务副总监。

根据媒体报道,2021年1月,华创证券以加强风险防范为由,委派工作组为公司项目专设的常设机构进驻贵州百灵,对华创证券董事长陶永泽直接负责,名为“华创帮扶工作组”。该工作组成员分别担任公司董事、监事、常务副总经理、副总经理、财务总监等职务,分管生产和采购、营销、财务及结算等关键岗位。

工作组对贵州百灵的管理工作具有很大的权威性,尤其在公章的使用和财务管理工作方面,并称“华创对其不同意的事项,通过拒绝加盖公章或拒绝支付等方式,可以行使事实上的否决权”。

“2021年初工作组进驻后,利用其纾困方身份威胁逼迫,以控制资金风险、加强公司管理为由,强行把持公司公章、财务章及财务U盾;同时,组织收回贵州百灵控股子公司和仁堂药业的实际控制权后,该子公司的总经理、财务负责人和销售负责人等高管,均由华创证券安排。”姜伟方认为,这“无视企业原本已有的公章使用及管理制度,更降低了企业效率,阻挠企业发展”。

值得一提的是,由于贵州百灵在市场开拓及促销费用等的计提方面存在时间滞后、确认不完整等情况,公司2023年报被会计师事务所出具了保留意见的审计报告,公司股票自2024年5月6日起被“ST”。

同时,由于公司2023年度经审计归母净利润为-4.15亿元,触及应当披露业绩预告情形,但公司未及时披露,姜伟、总经理兼董秘牛民、财务总监李红星被贵州证监局警示。

吊诡的是,根据《经济参考报》的报道,公司被“ST”是因华创证券派驻贵州百灵的多名高管组团举报自己分管的财务领域违规导致。

另外,姜伟方还称,华创证券多次“搅黄”贵州百灵引进新的战略投资者,潜在投资者包括了四川发展、山东信托、上海金浦健服私募基金管理有限公司等。

姜伟方坚称,华创证券纾困期间的所作所为未遵守合同,也违背了有关纾困基金应以“财务投资为主”“不得谋求控制权”“明确退出方案”的规定。

华创证券则认为,上述情形是“就重大投资决策提出专业意见,避免因盲目投资产生不必要支出,防止上市公司流动性压力进一步加大。”并表示,纾困基金之所以未退出是因为姜伟既未按协议约定回购股票,也未按期支付纾困利息。

双方各执一词,纠纷升级,最近直接到了对簿公堂的地步。

8月11日,姜伟方就2020年9月23日与华创签署的与两期纾困基金相关的补充协议无效向安顺市西秀区人民法院提告。

8月15日,华创证券依法分别向贵阳市中院、云岩区法院提起诉讼,诉讼请求包括:判令姜伟等偿还纾困计划本金14亿元并支付固定收益、违约金、浮动收益(若有)及诉讼相关的其他费用;判令姜伟偿还股票质押融资本金3.61亿元并支付利息、违约金及诉讼相关的其他费用。

根据《经济参考报》的报道,近日,姜伟又进行反诉,要求华创证券继续履约,将其所持贵州百灵1.6亿股纾困股份全部出售,赔偿因其恶意举报等违法行为给贵州百灵和姜伟造成的股票跌价损失等。

03结局:谁为赢家?

双方对簿公堂的背后,贵州百灵和华创证券的日子均不太好过。

根据华创证券母公司华创云信的披露,2024年,华创证券实现营收28.49亿元,同比下滑7.62%;实现净利润4.07亿元,同比下滑35.91%。到2025上半年,华创证券的营收再次同比下滑16.34%至11.93亿元,净利润则为1.90亿元,有所回升。

从各业务来看,2025年上半年,华创证券经纪、投行、资管业务均出现不同程度的下滑,分别为4.37亿元、1.03亿元、3862.77万元,分别同比下滑1.58%、18.9%、39.8%。此外,投资收益也从2024年上半年的9.16亿元降至5.89亿元,同比缩水35.7%。

华创云信的业绩则波动剧烈。2022-2024年,华创云信分别实现营收25.32亿元、30.04亿元和33.52亿元,分别同比增长-32.76%、18.63%和11.58%;实现净利润3.79亿元、4.62亿元和0.62亿元,分别同比增长-60.82%、21.86%和-86.64%。到了2025年前三季度,华创云信实现营收20.63亿元,同比下滑5.80%;净利润2.05亿元,虽同比增长89.73%,但仍未回到2023年同期盈利3.33亿元的水平。

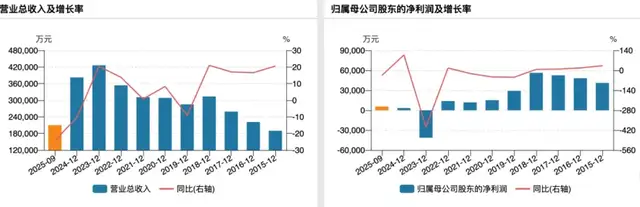

贵州百灵的业绩则更加艰难。

今年以来,贵州百灵已连续三个季度业绩下滑。截至2025年9月30日,贵州百灵营收下滑24.28%至21.02亿元,净利润下滑35.60%至5681.44万元。拉长时间来看,自2018年开始,贵州百灵的净利润就持续下滑,直到2023年由盈转亏,实现净亏损4.15亿元。此次元气大伤后,2024年虽有所回暖,到了今年,却又在一路下滑。

(贵州百灵业绩变动情况)

眼下,华创证券与贵州百灵的官司还在进行中,涉案金额高达17.61亿元。对双方而言,这场诉讼的胜负不仅关乎金钱,甚至会动摇贵州百灵的控制权。

正值多事之秋,实控人又被立案调查,贵州百灵可谓一团乱麻。

12月3日晚间,针对被立案调查一事,姜伟还通过“贵州百灵”微信公众号发全员信。姜伟在信中称,“将全力配合中国证监会的调查工作,并坚信监管部门会依法依规、客观公正地查明事实,给出公正结论。实践中,经调查确无问题的情况亦非少数。请各位同事保持冷静,不必过度担忧,恳请员工坚守岗位、专注工作。”

至于此次诉讼大战的最终结局,还有待司法裁决和时间来给出答案。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经