2026年1月5日,随着2026“百花绽放”冷链行业升级产品发布会在成都圆满落幕,一场关于“新鲜”的产业革命图景已清晰展开。超过30项创新产品与解决方案的集中发布,不仅标志着鲜生活冷链自身发展的一个重要里程碑,更如同一面棱镜,折射出中国冷链行业在历经规模化扩张后,正集体迈向以效率领先、科技赋能、数据驱动和生态共赢为核心内涵的高质量发展深水区。

当前,中国冷链行业正处在一个关键的历史节点。一方面,随着消费升级与国家乡村振兴、食品安全等战略的深入推进,冷链作为“从田间到餐桌”的基础设施,其战略价值空前凸显,市场规模持续扩大。另一方面,行业长期存在的“断链”风险高、运营成本高、效率瓶颈突出、企业利润微薄等深层次矛盾,在宏观环境变化下愈发尖锐。从“有没有”到“好不好”,从“规模覆盖”到“价值创造”,整个行业面临着从传统劳动密集型服务向现代化科技供应链体系转型的迫切压力与历史机遇。

本次发布会的主角——鲜生活冷链,其成长轨迹本身就是一部行业转型的微观史。作为成立于2016年,由世界500强新希望集团旗下草根知本集团孵化打造的国内头部数智化冷链供应链服务企业,其持续以数智技术赋能,不断提升冷链行业效率与食品安全可追溯性。在九年间,完成了从集团配套设施到全国性数智化冷链供应链平台的跃迁,成长为估值超百亿的行业独角兽。它的进化,精准回应了行业的时代之问:在存量竞争时代,冷链企业的核心价值究竟何在?

答案,正藏在对“鲜”这个字的深度重构之中。

01 护“鲜”网络:从脆弱“断链”到韧性“通链”

“鲜”的第一重,也是最基础的考验,是物理空间上的无损、准时流通。中国冷链物流长期面临“两头弱”的困境:产地的“最初一公里”预冷与分级处理不足,导致源头损耗巨大;消费端的“最后一公里”配送网络覆盖不均、温度脱控,使得高品质付出在最终环节功亏一篑。构建一张稳定、高效、广覆盖且深度下沉的韧性实体网络,是行业发展的首要基石,也是最大的挑战之一。

鲜生活冷链的全国性网络建设实践创新性地采用自建关键枢纽、数智化整合运力资源的复合型策略。通过战略性投资与整合,迅速在全国核心城市和农产品主产区布点,已构建覆盖全国31省、2800区县的庞大配送网络,其服务网络已触达超过115万家门店,年交付各类食材超过2000万吨,形成了覆盖广泛、纵深结合的仓储与运输网络体系。这不仅仅是地理节点上的“连接”,更是通过其鲜生活冷链的L大师-物流AI经营管理平台,实现了对全网订单、运力、仓储资源的动态优化调度与全局效率最优,将一个个分散的物流“线段”,智慧地编织成一张可弹性伸缩、智能协同的立体网络。

同时,此次发布会重磅推出的“云海店配”、“云量全达”、“果盘零担““云牧安达”四大标准化物流产品,正是将这种复杂的网络与运营能力,封装成清晰、可靠、标准定价的服务模块。“云海店配”以创新的“按店计费”模型,终结了城配线路成本模糊的历史,让餐饮、零售门店实现了极致的成本透明化;“云量全达”通过合同运力锁价与智能排线规划,为计划性强的加工制造业客户提供了对抗波动的确定性干线服务;“果盘零担”则针对碎片化市场,构建定时定点的骨干卡班网络,以智能拼载算法破解了零担冷链时效与成本不可兼得的难题,现已开通成都、武汉、合肥、长沙、福州、广州等线路;“云牧安达”为农牧运输定制专业化解决方案,通过全程时效管控、AI实时预警,解决了原奶等特殊商品在长途运输中的品质恒定难题。

这一系列组合拳,直指行业长期存在的“规模不经济”、“履约不稳定”与“成本不透明”三大痛点,旨在从基础服务层面,系统性降低社会物流总成本,提升全链条的可靠性与可视性。

02 智“鲜”大脑:从经验驱动到数据驱动

“鲜”的本质,远不止于温度,更是品质在时间维度上的精准与稳定。传统冷链的运营管理高度依赖经验与零散的断点式监控,难以实时感知全局,更无法预测与干预潜在的风险,导致温控失效、信息黑箱、决策滞后等问题层出不穷。行业的现代化升级,必然要求一场从“人治”到“数治”的深刻变革,即构建一个能够感知、分析、决策并自动优化的“智慧大脑”。

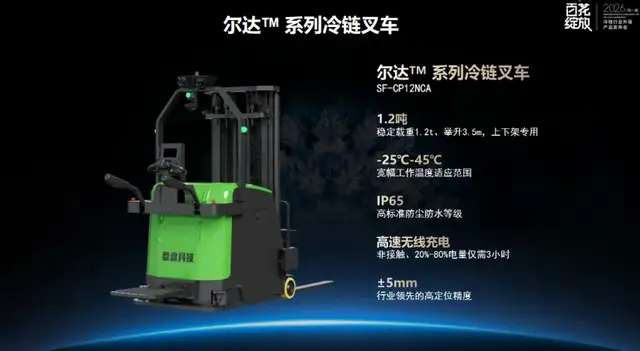

本次发布会,鲜生活冷链将智慧装备与底层硬核技术的创新成果全面展示。在智能仓储环节,旗下参盘科技发布的“尔达™系列冷链搬运机器人”,搭载自研防雾雷达、纳米除雾及电池热管理技术,成功攻克了-25℃极端低温环境下传感器失灵、电池效能骤降难题,实现了深冷库内无人化、自动化作业的突破;同步推出的基于IoT全域感知与AI实时调度的“园区大脑”解决方案,让仓储环境温湿度、设备运行状态、人员作业动线等数据全面透明,实现了管理从“看不见”到“全看清、能预警、自优化”的跃迁,提升运营效率超30%。

在运输调度环节,全新升级的无人智能运输管理系统扮演着“全域智能指挥中枢”的角色,它运用深度强化学习等先进算法,实现高效调度,让线路、载量与成本的动态达到最优。在绿色装备方面,新能源冷藏保鲜车2.0进行场景化、定制化的整车设计与温区控制实现了购置成本降低30%、运营能耗减少40%。所有这些硬科技的集成应用,共同指向一个目标:构建一个从产地仓、干线运输到城市配送的、全程数智化受控的智能保鲜环境,将“新鲜”从一种难以衡量的状态,转变为一系列可精准控制、可优化提升的数据指标,为供应链提供前所未有的确定性保障。

03 链“鲜”生态:从成本中心到产业价值“连接器”

在日益激烈的市场竞争中,单一的物流服务极易陷入同质化与价格战。行业的未来,要求头部企业必须超越“搬运工”角色,向产业价值链的更高处攀登。本次大会最引人注目的亮点之一,正是鲜生活冷链推出的多个垂直产业数智化平台,标志着其从物流履约向数据与价值驱动的“产业连接器”升维。

鲜生活冷链旗下集鲜科技聚焦猪肉、鸡蛋、原奶、水产等千亿级赛道,针对信息不对称、链条长、损耗高等核心痛点,推出“猪白条交易平台”、“原奶助通平台”、“鸡蛋数智平台”等一系列解决方案。这些平台整合智能匹配、品质溯源与内置冷链履约,通过AI大数据能力加持,旨在缩短产业链条,提升这些基础民生农产品的整体效率。

同时,通过“蓉鲜优选”食材硬折扣平台以源头直采击穿价格壁垒;“特凌”食用冰为餐饮、零售提供可靠、合规、高效的食用冰一站式代加工与柔性供应服务及“云呼迅达”智能道路清障救援平台通过AI智能调度实现90秒极速响应,提供全程可视化、透明计费的应急保障;“云供盛迈”车后供应链服务平台,整合全国超过6.9w+座加油站、1w+充电终端,提供一站式能效税筹优化解决方案。

这一系列举措,意味着其角色从成本中心彻底转变为帮助上下游伙伴拓宽销路、稳定品质、提升效率的价值共创者,实现从产业痛点中发掘新增长曲线的深刻转变。

04 新“鲜”愿景:开放协同,共筑产业未来

“新鲜”事业的终极蓝图宏大而复杂,绝非任何单一企业能够独立绘制。发布会的压轴篇章,以“百花绽放”为主题,完美诠释了鲜生活冷链所倡导的开放、共生、共赢的生态化发展理念。鲜生活冷链系统性地展示了与产业链各环节“鲜锋”伙伴的深度协同关系:阿里云注入“数据智能决策脑”,九识无人车提供末端智能运力,一汽解放新能源贡献专业低耗底盘,芯派托盘则通过“智能硬件即服务”实现全程溯源。这种开放的生态联盟阐明了一个新时代的生存法则:在技术升级与专业化分工的今天,构建一个以开放连接为核心、以价值共创为目标的产业生态,是应对复杂挑战、共同提升行业价值的必然选择。

最终,“百花绽放”呈现的不仅是一家企业的产品矩阵,更是一幅关于如何以现代科技与产业互联网思维,重新定义“新鲜”、捍卫“新鲜”、并让“新鲜”的价值在整条产业链上充分涌流的行业蓝图。它标志着中国冷链行业正告别粗放,走向一场深刻的精耕细作。这条道路注定需要耐心与韧性,但正如“鲜”字所蕴含的生命力,这无疑是行业走向成熟、迈向高质量发展的新起点。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经