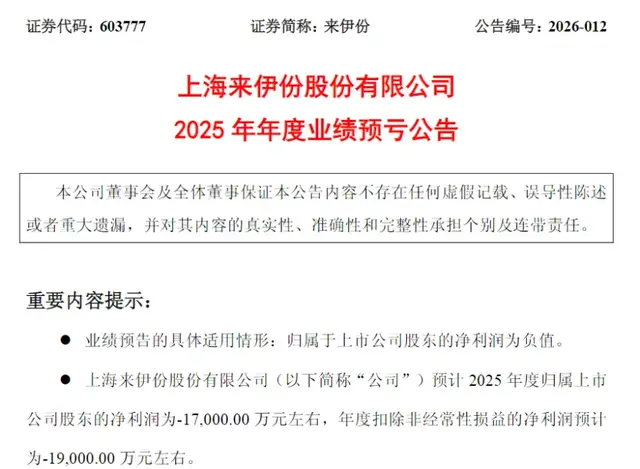

近日,“国内休闲零食第一股”来伊份(603777.SH)发布2025年业绩预亏公告,预计全年归母净利润-1.7亿元,扣非净利润-1.9亿元。相较于2024年亏损7526.76万元,亏损加剧。

(来伊份业绩预亏公告,图源:公司公告)

从2016年登陆A股的风光无限,到如今连续两年陷入亏损泥潭,来伊份的经营困局与行业挑战逐渐浮出水面。

01. 连亏两年,经营承压

回溯来伊份的业绩轨迹,其下滑趋势并非偶然。

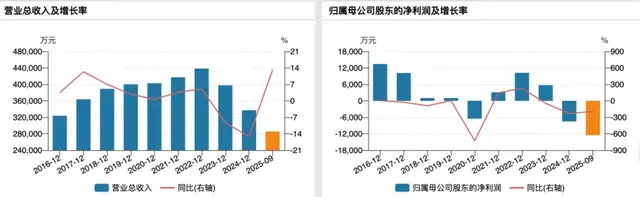

2023年起,来伊份营收与净利润便已开启双降模式。2023年营收39.77亿元,同比下滑9.25%,归母净利润5704.54万元,同比下滑44.09%;2024年营收进一步降至33.70亿元,同比降幅扩大至15.25%,归母净利润更是暴跌231.94%,陷入亏损,且亏损金额达7526.76万元。

到了2025年,业绩颓势再升级。前三季度,营收虽同比增长13.12%至28.54亿元;但归母净利润同比下滑194.06%至-1.25亿元,其中仅Q3单季就亏损7465.60万元。2025年全年,亏损加剧,归母净利润亏损额高达1.7亿元。

业绩亏损的背后,是主营业务盈利能力的持续弱化。公告显示,2025年预计非经常性损益对净利润的影响金额为2000万元,主要来源为政府补助、银行理财产品投资收益及金融资产公允价值变动损益。若剔除这部分“输血”,亏损额只会更大。

事实上,自2016年上市以来,来伊份业绩稳定性便欠佳,净利润尤为跌宕起伏,持续盈利始终难以维系。甚至,公司扣非归母净利润有6年处于亏损状态,2018-2021年曾连亏四年,2024-2025年再度连亏,十年间近六成时间无法依靠主营业务盈利。

(来伊份扣非净利润情况)

对于2025年亏损原因,来伊份将其归咎于“门店店型及结构调整”。公司称,调整导致门店总数与毛利率同比下降,进而影响利润。

从门店数据看,2023年公司门店总数达3685家,2024年降至3085家,2025年上半年进一步缩减至2979家,两年内减少706家;同时,门店结构经历剧烈调整——2019年直营店2429家,2025年上半年仅剩1395家,五年半关闭超千家,而加盟店从363家增至1584家,占比从13%升至53%。

但转型并未带来预期效果,2023年起业绩反而加速下滑,2025年亏损进一步扩大,显示门店调整策略未能扭转经营颓势。

值得一提的是,业绩预告同日,来伊份还宣布拟向加盟商提供不超1亿元的财务资助,用于加盟商在加盟或联营门店业务的经营。这一举措与其“关直营、扩加盟”的战略一脉相承,试图通过轻资产模式降低运营成本。不过,就2024年来看,来自加盟商的毛利率仅18.97%,门店零售却有49.49%。

业绩滑坡不止,控股股东的减持动作也未歇。资料显示,来伊份控股股东为上海爱屋企业管理有限公司(简称“爱屋企管”),由实控人施永雷、郁瑞芬夫妇共同控制。自2021年首次减持套现1.40亿元起,截至2025年9月末,爱屋企管已通过数轮减持累计减持5.33%的股份,其中还包括2023年因超比例减持收到监管警示、2024年被迫“被动增持”后的结果。不过,即便收到监管警示后,爱屋企管仍未停止减持步伐,2025年趁股价短暂企稳,于7月-10月再度套现8243.36万元。

随后,在此次业绩预亏公告披露前不久,1月9日,爱屋企管又宣布开始新一轮的减持计划,拟于2026年1月30日-4月29日,通过集中竞价或大宗交易方式减持不超过1003.27万股(占总股本3%)。以1月19日13.42元/股的收盘价估算,此次减持可套现约1.35亿元。叠加此前套现金额,实控人夫妇累计套现将超5.4亿元。

值得注意的是,来伊份2016年上市至今归母净利润合计也仅1.36亿元,而累计分红分掉3.14亿元。

另外,同日,来伊份还同步披露《关于使用闲置自有资金进行现金管理的公告》,称拟使用部分闲置自有资金购买中低风险理财产品,单日最高余额不超过10亿元,资金可循环投资,单项产品期限不超一年。

同时,公司还推出《“提质增效重回报”行动方案》,提及“将股东利益放在重要位置”“稳步推进利润分配政策”。

02. 量贩围剿,竞争加剧

尽管来伊份的困局有自身经营策略的因素,但更深层的挑战来自休闲零食行业的结构性变革。据头豹研究院数据,2018-2022年中国休闲食品市场规模从1.23万亿元增长至1.67万亿元,预计2027年将达2.39万亿元,市场持续扩容。但行业增长的红利并未普惠所有企业,反而因模式迭代与竞争加剧,呈现“强者愈强、弱者愈弱”的分化格局,来伊份正处于行业变革的“冲击区”。

2023年以来,以鸣鸣很忙、好想来为代表的量贩零食店爆发式增长,凭借“厂商直采+极致性价比”的模式重构行业逻辑,对来伊份等传统零食连锁形成降维打击。

与传统模式相比,量贩零食的核心优势在于成本控制与价格竞争力:通过砍掉多级经销商环节、取消进场费与条码费等隐性成本,使得同类商品价格较超市低20%-30%,精准契合消费降级背景下大众对“高性价比”的需求。

从规模看,量贩品牌已迈入“万店时代”。截至2025年9月30日,鸣鸣很忙门店数突破1.9万家,2025年前三季度GMV达661亿元;好想来门店超1.5万家,母公司万辰集团(300972.SZ)2025年前三季度净利润暴涨917%,股价从2024年7月的17.69元涨至2026年1月的220元,一年半翻11倍。反观来伊份,2025年上半年门店总数仅2979家,不足头部量贩品牌的五分之一,且高度依赖的华东市场已成为量贩品牌的“必争之地”,客流被大量瓜分。

除了量贩零食“新敌”,来伊份还面临传统竞争对手与互联网巨头的挤压。在传统零食赛道,盐津铺子(002847.SZ)、三只松鼠(300783.SZ)虽也面临挑战,但仍能维持亿元级净利润,其中盐津铺子凭借稳定的供应链与品类聚焦,近几年业绩一路上涨,成为行业“例外”;而三只松鼠通过线上线下渠道调整,今年前三季度盈利有所下滑但未陷入亏损。对比之下,来伊份在竞争中逐渐失去差异化优势。

更严峻的是,2025年京东、美团等互联网巨头开始大力布局即时零售,凭借流量、供应链与价格优势,进一步分流线下客流。而来伊份线上渠道布局滞后,2025年上半年线上电商收入占比仅9.28%,无法对冲线下竞争压力。

尽管公司推出门店调整、加盟扩张等举措试图自救,但其主营业务盈利能力不足、应对行业变革滞后的核心问题仍未解决,来伊份接下来的“翻盘”之路道阻且长。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经