在能源行业整体面临结构调整和市场波动的背景下,广汇能源(600256.SH)近两年的日子“不好过”。

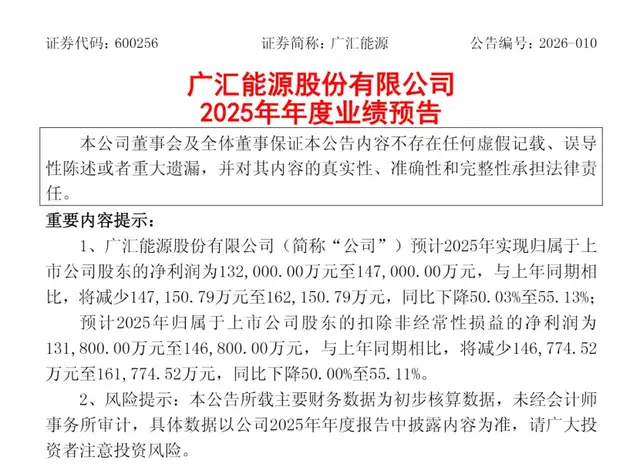

1月21日,广汇能源披露了业绩预告,预计公司2025年归属于上市公司股东的净利润同比下滑50.03%至55.13%。与业绩预告同步披露的,还有一份《关于补缴税款及缴纳相关费用的公告》,公告显示,公司需补缴税款及滞纳金合计4.06亿元,缴纳水土保持补偿费9.66亿元,两项合规相关支出合计13.72亿元。

银莕财经注意到,这家曾手握“煤、油、气”三类核心资源的能源企业,近年逐步暴露出的资金压力、资产处置难题与业务转型滞后等问题,正使其陷入多重困局。

01. 业绩下滑超50%,13.7亿元支出侵蚀利润

广汇能源2025年的经营成绩单,被业绩下滑与大额支出的双重阴影笼罩。

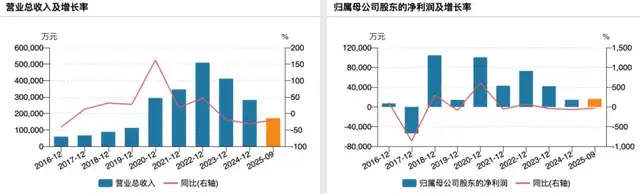

根据业绩预告,广汇能源2025年预计实现归母净利润13.2亿元至14.7亿元,较2024年的29.42亿元减少14.72亿元至16.22亿元;扣非净利润为13.18亿元至14.68亿元,较上年同期的29.36亿元减少14.68亿元至16.18亿元,两项指标同比降幅均超过50%。

(图源:公司公告)

业绩下滑的背后,是主营业务与非经营性支出的双重拖累。

从主营业务来看,2025年能源产品供需格局宽松,公司核心产品价格集体承压。公告中提及,煤炭、液化天然气(LNG)及煤化工产品价格同比均出现不同程度下滑,而这些产品作为公司营收和利润的主要来源,价格波动直接传导至经营业绩。

而作为能源行业的核心特征,周期性波动对企业盈利水平也具有直接影响。2025年国内煤炭市场新增产能持续释放,LNG市场则受国内产能扩张与进口补充双重影响,市场供给总量增加,导致相关产品价格中枢下移,直接影响了公司的营收与毛利水平。

与此同时,煤化工行业的政策导向调整也对经营产生了间接影响。广汇能源的煤化工业务以基础化工原料为主,在行业政策调整与市场竞争加剧的双重背景下,产品价格与盈利能力受到一定挤压。

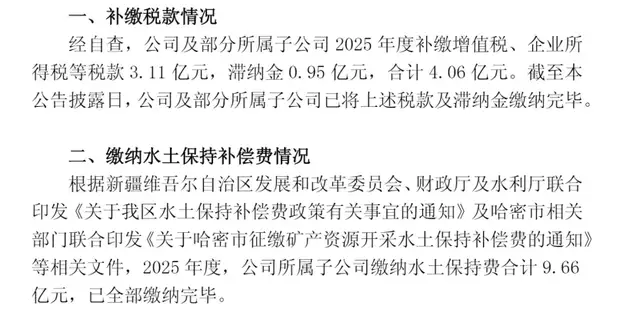

更值得关注的是,多项大额支出进一步侵蚀了利润空间。根据公告,公司补缴增值税等税金及滞纳金4.06亿元,缴纳水土保持费9.66亿元,三项支出合计规模达13.72亿元。

顺便一提,广汇能源2025年前三季度的盈利才10.12亿元。

(图源:公司公告)

对此,公司表示,补缴税款及滞纳金的产生,源于公司及子公司在税务自查中的合规整改,3.11亿元的税款本金与0.95亿元的滞纳金,已全部于公告披露前缴清。而9.66亿元的水土保持费,则依据新疆维吾尔自治区及哈密市相关部门的政策要求缴纳,同样已全额支付。

除此之外,公司2025年拟计提大额资产减值准备约3.5亿元,也对利润空间造成了一定挤压。

数据显示,截至2025年三季度末,广汇能源货币资金约21.03亿元,但短期借款达79.35亿元,一年内到期非流动负债34.07亿元,现金覆盖不足的问题亟待解决。

02. 连续三年净利下滑,控股股东转让股份“套现”

广汇能源的业绩下滑并非偶然,而是近年来持续经营困境的集中体现。

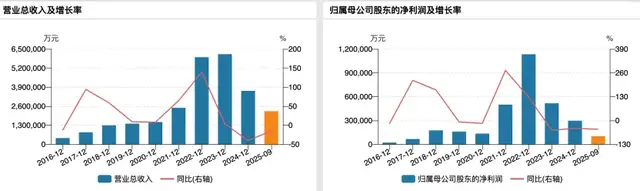

自2023年以来,广汇能源的业绩已连续三年下滑。2022年,公司归母净利润为113.38亿元;2023年,归母净利润降至51.73亿元,同比下降54.5%;2024年,归母净利润进一步下滑至29.61亿元,同比下降42.6%。2025年业绩预告显示,这一下滑趋势仍在延续。

(广汇能源业绩变动情况)

面对经营困境,广汇能源采取了一系列自救措施,资产处置成为公司缓解资金压力的重要手段,但多以“折价甩卖”为代价。

2025年7月,广汇能源公告将所持新疆合金投资20.74%的股份以5.99亿元转让给九洲恒昌物流,而三年前公司买入该部分股权时耗资约7.5亿元,仅股权价值层面就浮亏超2亿元。不仅如此,截至转让前,公司已累计对合金投资计提约3.6亿元商誉减值准备,这笔当初为借壳上市而布局的资产,最终因借壳进展受阻、商誉减值压力等因素被迫割舍。

实际上,广汇能源日子不好过的同时,其控股股东广汇集团亦流动性紧张。2025年5月,广汇集团将广汇能源15.03%的股权以62亿元转让给“富德系”旗下的富德生命人寿与深圳富德金蓉控股,转让完成后,广汇集团持股比例降至20.06%,与二股东“富德系”差距缩小,外界普遍将此次交易视为“广汇系”的“自救式套现”。

且为缓解资金压力,广汇集团通过股权质押补充流动性。截至2025年12月,其累计质押广汇能源股份约13亿股,占其所持公司股份的69.94%,占总股本的14.26%,高质押率引发部分投资者对公司资金链稳定性的担忧。

此外,公司的分红政策也曾引发争议。2024年,公司归母净利润仅29.61亿元,却拿出39.76亿元分红,股利支付率高达134.27%的“透支式”分红,被市场质疑可能进一步加剧债务压力。

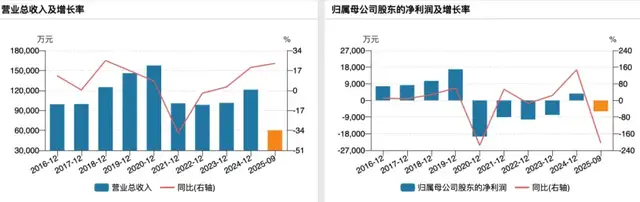

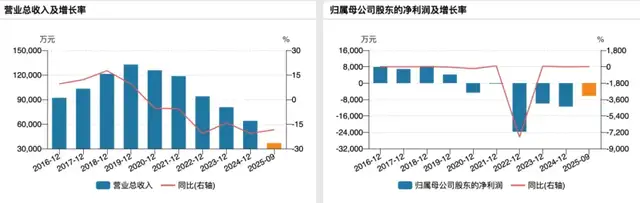

而广汇集团旗下其他子公司的经营困境,则进一步放大了控股股东的压力。曾撑起广汇系半壁江山的广汇汽车,2024年因股价连续20个交易日低于1元触及退市条件,最终于同年8月正式退市,退市时市值仅64.71亿元,较巅峰时期的千亿元市值大幅缩水。

另一家子公司广汇物流(600603.SH)则因财务造假被ST,2022年虚增营业收入28.94亿元、利润总额6.22亿元,2023年上半年虚增营业收入2.65亿元、利润总额0.56亿元,最终被证监会罚款1900万元,直至2025年10月底才“摘帽”。但2025前三季度,广汇物流营收与净利润分别同比下降20.09%和26.87%。

作为与广汇能源业务协同的重要主体,广汇物流的业绩低迷与合规问题,无疑会削弱集团的整体抗风险能力。

此前,广汇能源的市值也曾在2022年逼近千亿,此后震荡下滑,现已不足400亿;2025年以来,公司股价累计下跌17.68%,而同期上证指数上涨23.30%,显著跑输大盘。值得注意的是,2025年6月完成股权过户的“富德系”,以2026年1月26日收盘价5.54元/股计算,”富德系”所持股份浮亏近8亿元,浮亏比例近13%。

2025年的业绩下滑与大额支出,将广汇能源近年积累的经营问题集中暴露。从资产处置的折价套现到资金链的持续承压,从集团协同风险的传导到资本市场信心的流失,这家曾经的能源巨头正面临前所未有的挑战。

对于广汇能源而言,如何平衡短期资金周转与长期战略转型,如何在合规经营的前提下改善盈利能力,不仅关乎公司自身的可持续发展,也将影响其背后“新疆首富”孙广信商业帝国的未来走向,这一切仍有待时间给出答案。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经