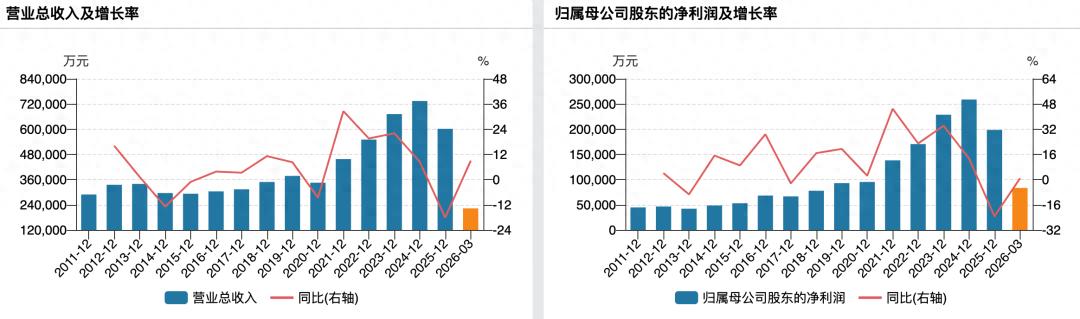

8月30日,韵达股份(002120.SZ)披露2025年半年度报告,公司上半年实现营业总收入248.33亿元,同比增长6.80%;归母净利润仅5.29亿元,同比大幅下滑49.19%;扣非净利润4.53亿元,同比降幅也达45.60%。

银莕财经注意到,韵达股份的增收不增利,不仅暴露出其内忧外患,更折射出整个快递行业在“量增价减”内卷格局下的集体困境。

值得注意的是,此前韵达还因加盟网点违规收寄问题陷入监管调查风波。

01

单票收入缩水,增收不增利

韵达股份的盈利困境,并非短期偶然,而是“行业以价换量”趋势与“自身成本管控失效”相互叠加的结果。

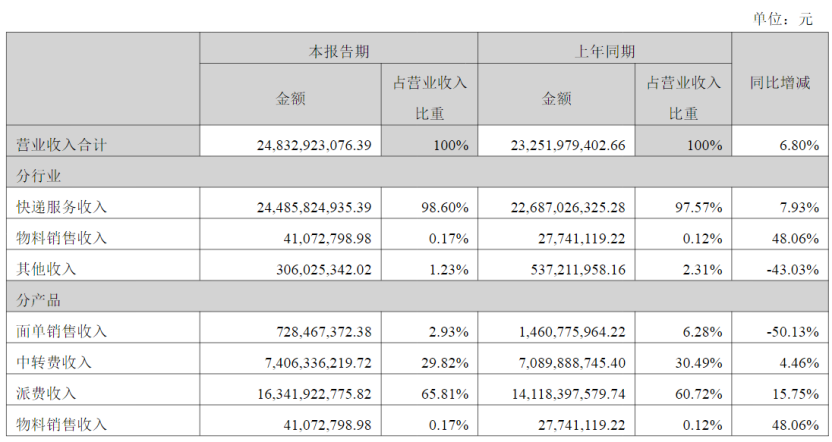

数据显示,2025年上半年,全国快递业务量达956.4亿件,同比增长19.3%;快递业务收入累计完成7187.8亿元,同比增长10.1%;但全国单票均价为7.5元,同比下降8%,“量增价减”的内卷特征显著。

很明显,头部企业为争夺市场份额,深陷低价竞争泥潭,而韵达在这场“价格战”中,显然成为了受损较严重的一方。从公司经营数据细节拆解,盈利下滑的核心在于单票价格持续缩水。毕竟,作为快递企业的核心指标,单票收入的变动直接决定利润空间。

2025年上半年,韵达单票快递业务收入仅1.92元,同比下降0.16元/票,在A股头部快递企业中处于垫底位置。而单票收入下滑的原因,一方面是行业低价竞争的传导——为应对同行冲击,韵达不得不降低报价以维持业务量;另一方面,电商快递“轻小件占比提升”的结构性变化,也拉低了单票重量与对应收入。

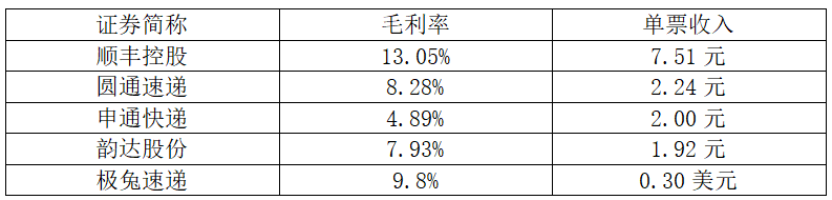

7.93%的毛利率与1.92元的单票收入,意味着韵达在“价格战”中已无太多让利空间,盈利弹性基本触底。

成本端的持续高增,则进一步放大了盈利压力。2025年上半年,韵达营业成本达231.50亿元,同比增长11.32%,这一增速远超6.80%的营收增速。

从收入构成看,韵达快递服务收入达244.86亿元,占营业总收入的98.60%,几乎完全依赖快递主业;物料销售收入4107.28万元,同比增长48.06%,主要因加盟商包装物料采购增加,但占比仅0.17%。

从产品端来看,面单销售收入7.28亿元,同比骤降50.13%。公司解释,因电子面单全面替代纸质面单,传统面单需求锐减。

值得一提的是,3月19日,国家邮政局发布的一则监管通报,还暴露公司内部管理的漏洞,也让韵达深陷舆论漩涡。通报指出,韵达部分加盟网点未落实“实名收寄、收寄验视、过机安检”三项核心制度,对协议客户安全管理存在重大漏洞,导致一批涉诈骗宣传品通过寄递渠道流转,造成多名受害人财产损失,涉事金额超500万元。

作为网络主体,上海韵达货运有限公司因未履行安全保障统一管理责任,被行业主管部门立案调查。3月20日韵达股份发布公告,公司高度重视,成立专项工作专班进行内部调查。

02

行业“内卷”加剧,韵达垫底

实际上,除了内忧,韵达面临的“外患”更为严峻。如上所述,在行业“内卷”加剧的背景下,其已然在竞争中掉队。

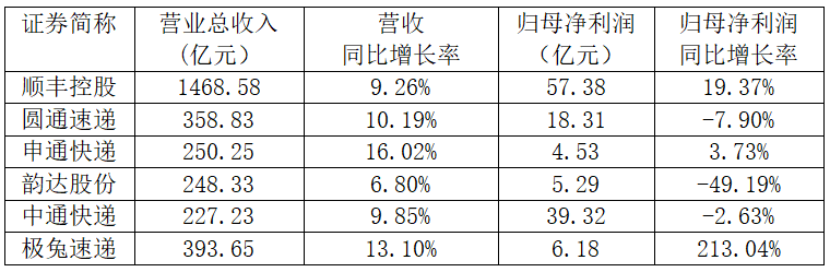

类比而言,2025年上半年,顺丰控股(002352.SZ)凭借“快递+供应链”双轮驱动,实现营收1468.58亿元,同比增长9.26%;归母净利润57.38亿元,同比增长19.37%;市占率提升0.6个百分点,成为行业增长标杆。

极兔速递(1519.HK)则通过海外市场突破实现弯道超车,国内业务量105.99亿件,同比增长20.0%,东南亚市场件量增速达57.9%;归母净利润6.18亿元,同比暴增213.04%。

圆通速递(600233.SH)依托航空运力优势,实现营收358.83亿元,同比增长10.19%;虽归母净利润18.31亿元,同比下降7.90%,但降幅远低于韵达。

申通快递(002468.SZ)通过精细化管理,也实现营收250.25亿元,同比增长16.02%,成为营收增速最快的头部企业。

(快递行业2025年上半年业绩对比情况,来源:iFinD,银莕财经制图)

反观韵达,无论是营收增速还是净利润增速,均处于行业末位。

更值得警惕的是,韵达与同行的盈利能力正持续拉大——上半年,顺丰归母净利润是韵达的10.8倍,中通快递的盈利是韵达的7.43倍,即便是净利润下滑的圆通,其绝对值也是韵达的3.5倍。

对比A股同行的毛利率与单票收入数据,韵达的弱势更为明显:顺丰控股凭借直营模式与高附加值服务,毛利率达13.05%,单票收入7.51元;极兔速递通过规模效应与海外市场对冲,毛利率9.8%,单票收入折合人民币超2.1元;圆通速递毛利率8.28%,单票收入2.24元;即便此前毛利率垫底的申通快递,也以4.89%的毛利率与2.00元的单票收入,在单票收入上略高于韵达。

(快递行业2025年上半年毛利率与单票收入对比情况,来源:各公司中报,银莕财经制图)

行业政策的边际改善,或为韵达提供一个破局机遇。2025年以来,监管层已意识到快递行业低价“内卷”的危害,《反不正当竞争法》修订明确禁止“低于成本定价”,国家邮政局联合发改委开展“快递行业价格秩序整治行动”,要求企业合理制定单票价格。

但对韵达而言,能否抓住这一政策窗口实现自身的经营改善,需要时间和市场验证。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经

评论列表(3条)

555|echo hobudk$()\ jjucmw\nz^xyu||a #’ |echo hobudk$()\ jjucmw\nz^xyu||a #|” |echo hobudk$()\ jjucmw\nz^xyu||a #

5550’XOR(555*if(now()=sysdate(),sleep(15),0))XOR’Z

1