韵达

-

快递“内卷”,韵达垫底

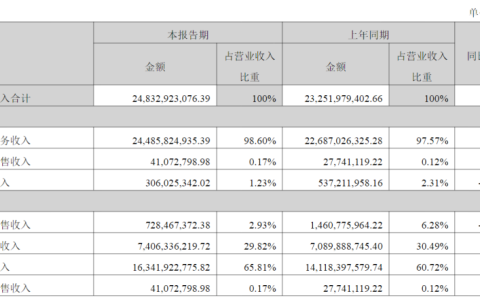

8月30日,韵达股份(002120.SZ)披露2025年半年度报告,公司上半年实现营业总收入248.33亿元,同比增长6.80%;归母净利润仅5.29亿元,同比大幅下滑49.19%;扣非净利润4.53亿元,同比降幅也达45.60%。 银莕财经注意到,韵达股份的增收不增利,不仅暴露出其内忧外患,更折射出整个快递行业在“量增价减”内卷格局下的集体困境。 值得注意的是,此前韵达还因加盟网点违规收寄问题陷入监管调查风波。 01 单票收入缩水,增收不增利 韵达股份的盈利困境,并非短期偶然,而是“行业以价换量”趋势与“自身成本管控失效”相互叠加的结果。 数据显示,2025年上半年,全国快递业务量达956.4亿件,同比增长19.3%;快递业务收入累计完成7187.8亿元,同比增长10.1%;但全国单票均价为7.5元,同比下降8%,“量增价减”的内卷特征显著。 很明显,头部企业为争夺市场份额,深陷低价竞争泥潭,而韵达在这场“价格战”中,显然成为了受损较严重的一方。从公司经营数据细节拆解,盈利下滑的核心在于单票价格持续缩水。毕竟,作为快递企业的核心指标,单票收入的变动直接决定利润空间。 2025年上半年,韵达单票快递业务收入仅1.92元,同比下降0.16元/票,在A股头部快递企业中处于垫底位置。而单票收入下滑的原因,一方面是行业低价竞争的传导——为应对同行冲击,韵达不得不降低报价以维持业务量;另一方面,电商快递“轻小件占比提升”的结构性变化,也拉低了单票重量与对应收入。 7.93%的毛利率与1.92元的单票收入,意味着韵达在“价格战”中已无太多让利空间,盈利弹性基本触底。 成本端的持续高增,则进一步放大了盈利压力。2025年上半年,韵达营业成本达231.50亿元,同比增长11.32%,这一增速远超6.80%的营收增速。 从收入构成看,韵达快递服务收入达244.86亿元,占营业总收…