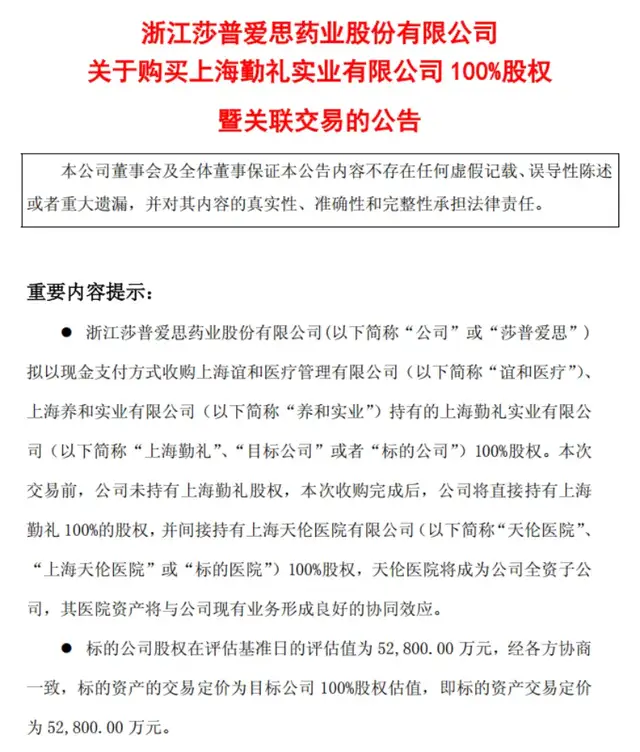

3月17日晚,莎普爱思(603168.SH)抛出一笔增值率高达2417.87%的关联收购。公司公告拟以5.28亿元现金支付的方式,向公司控股股东上海养和实业有限公司(以下简称“养和实业”)、控股股东之一致行动人上海谊和医疗管理有限公司(以下简称“谊和医疗”)购买其持有的上海勤礼实业有限公司(以下简称“上海勤礼”)100%股权。

(公告内容,图源:公司公告)

公告一出,便引发监管关注,当晚莎普爱思就收到上交所对其此次高溢价关联收购的问询函。

银莕财经注意到,此次收购,表面是莎普爱思“药+医”战略的重要落子,实则是实控人林弘立、林弘远兄弟入主以来的又一次高溢价收购关联医院资产,最终是林氏家族“莆田系”医院的证券化。

更值得一提的是,此次收购公告发布前,莎普爱思披露了2025年业绩预亏公告,预计全年归母净利润亏损2.13亿元至3.19亿元,创下上市以来最大亏损纪录。

一边是业绩大幅亏损,一边是高溢价接盘关联资产,这场收购的合理性与必要性,正被打上重重问号。

01 高溢价收购关联医院

此次莎普爱思收购的核心标的为上海勤礼,其唯一核心资产是天伦医院。交易对手方颇为特殊,为公司控股股东养和实业、控股股东之一致行动人谊和医疗,均为公司实控人林弘立、林弘远兄弟实际控制的企业。

从估值来看,这笔交易的溢价堪称“惊人”。公告显示,上海勤礼100%股权采用收益法评估,估值达5.28亿元,而其截至2025年末的净资产仅2097.01万元,评估增值5.07亿元,增值率高达2417.87%。对比来看,若按资产基础法评估,标的估值仅2282.87万元,增值率仅8.86%,两种估值方式差异悬殊。

值得注意的是,对于此次收购的目的,公司解释为:注入优质标的,增强公司盈利能力和抗风险能力、解决同业竞争承诺、银发经济的市场潜力与战略价值以及把握政策红利,获取协同效应。

其中,需要关注的是“解决同业竞争承诺”。上海勤礼旗下的核心资产为天伦医院,本次交易实际是对天伦医院的收购。公告称,天伦医院与莎普爱思全资子公司泰州市妇女儿童医院有限公司存在潜在同业竞争,实控人兄弟二人此次通过收购履行此前的同业竞争承诺。

但回顾过往,这一承诺的履行之路并不太顺畅。换句话说,二人所在的林氏家族旗下“莆田系”医院证券化路亦漫漫。

公开资料显示,林弘立、林弘远分别出生于1993年和2001年,系“莆田系”四大家族之一的林氏家族林春光之子,后者为养和实业历史股东和投资人,并曾担任养和实业监事。

而林春光出生于1970年,作为“莆田系”商人的代表人物,其医疗版图广阔,旗下医院覆盖眼科、妇儿、不孕不育等非急症领域。不过,在“魏则西事件”后,“莆田系”医院曾饱受争议。

值得一提的是,在两儿子进入资本市场之前,林春光就曾将旗下新视界眼科卖身光正眼科(002524.SZ,原叫光正集团),或为旗下医院资源证券化“探路”。

回到莎普爱思,自2020年林弘立、林弘远兄弟拿下莎普爱思控制权后,二人便以“协同”“延链”为名义推动上市公司收购关联医院资产,操作路径高度相似,均以“高溢价+业绩承诺”为核心特征,但结局却均不太理想。

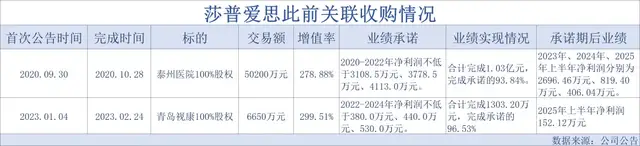

早在2020年9月,莎普爱思就公告拟溢价278.88%、以5.02亿元现金收购林氏兄弟控制的泰州市妇女儿童医院有限公司(下称“泰州医院”)100%股权,彼时承诺2020-2022年净利润不低于3108.5万元、3778.5万元、4113.0万元。

同时,在收购泰州医院时,林氏兄弟还做出在《关于避免同业竞争的承诺函》外的额外承诺,其中提到,在泰州医院过户后48个月内,若莎普爱思有意收购林氏兄弟控制的医院类资产,二人承诺将持有的相关企业的股权参考市场评估价格转让给上市公司;否则,承诺将对外出售给第三方。

2023年1月,公司再抛收购案,溢价299.51%、以6650万元收购林氏兄弟堂哥林长剑关联的青岛视康眼科医院有限公司(下称“青岛视康”)100%股权,承诺2022-2024年净利润不低于380.0万元、440.0万元、530.0万元。

上述两笔交易均顺利完成,但业绩承诺却无一兑现。泰州医院承诺期后业绩更是大幅下滑,2023年、2024年、2025年上半年净利润仅2696.46万元、819.40万元、406.04万元,业绩变脸速度极快。且青岛视康2025年上半年也仅录得净利润152.12万元。

并且,在48个月的期限届满后,仅重庆国宾妇产医院有限公司成功转让,天伦医院、重庆明好医院等仍留在林氏兄弟名下。无奈之下,2024年9月,林氏兄弟宣布将该承诺延期36个月,而此次收购上海勤礼,正是延期后的“履约”动作。

02 业绩持续走弱

有了“前车之鉴”,此次莎普爱思这一高溢价收购公告发出后,便引得监管层迅速介入。

3月17日晚,莎普爱思收到上交所下发的问询函,直指四大核心问题:一是估值合理性,核查是否存在向关联方输送利益、损害上市公司利益的情形;二是业绩承诺可实现性,标的承诺2026-2028年净利润分别不低于3240万元、3730万元、4265万元,较2025年2713.96万元净利润增长明显,需说明增长依据及防范业绩“变脸”的具体措施;三是资金来源及支付能力;四是关于标的资产的权属、经营资质及过渡期安排等关键事项。

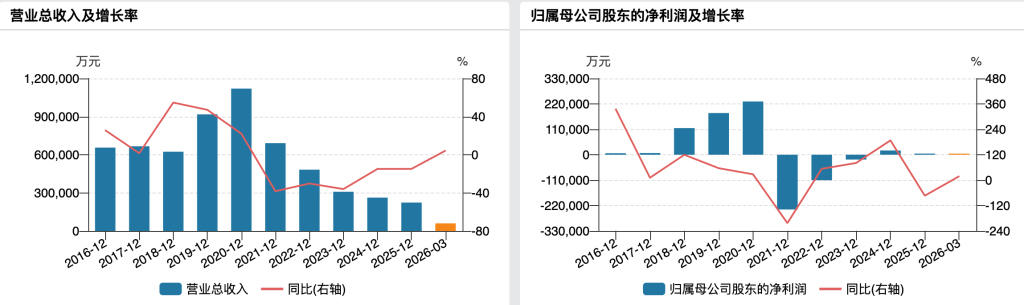

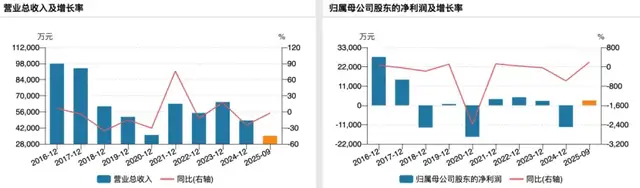

在这些质疑背后,是莎普爱思业绩的持续恶化。近年来,莎普爱思业绩持续承压,2023年、2024年,公司归母净利润连续两年同比下滑,其中2024年由盈转亏,净亏损达到1.23亿元。

(莎普爱思业绩变动情况)

2025年亏损进一步扩大,据公司发布的2025年度业绩预亏公告显示,预计2025年归母净利润亏损2.13亿元至3.19亿元,创下上市以来最大年度亏损。

对于亏损原因,莎普爱思解释称,受外部宏观经济、行业竞争格局加剧等影响下,公司结合内外部环境与下属两家医院实际及预期经营情况、医疗行业政策变化等综合因素考虑,基于谨慎性原则,对两家医院形成的商誉计提了商誉减值准备,对2025年业绩造成较大影响。

而在业绩大幅亏损的背景下,此次5.28亿元的收购资金来源,自然备受关注。公告未明确披露具体资金渠道,仅表示将通过自有资金、银行贷款等方式解决,而公司2024年已净亏损1.23亿元,2025年再陷巨额亏损,且截至2025年9月30日,公司货币资金仅1.01亿元,交易性金融资产约1.22亿元,合计约2.23亿元,尚不足以覆盖本次交易对价,且短期借款高达1.50亿元,现金流压力不言而喻。

此外,从核心业务来看,莎普爱思的基本盘早已不稳。曾经因一句“得了白内障,就用莎普爱思”而广为人知的“神药”苄达赖氨酸滴眼液,销量从2017年的2472.48万支减至2024年的493.95万支,贡献的营收从6.85亿元降至1.88亿元,毛利率也从93.55%降至69.77%。

此次收购天伦医院,莎普爱思称看好银发经济潜力,旨在通过并购医保定点医院,快速切入核心医疗市场,构建“药+医”双轮驱动体系,实现资源共享与优势互补。但从过往经验来看,关联医院资产的整合难度、业绩承诺兑现风险,以及商誉减值的潜在压力,均是莎普爱思需直面的挑战。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经