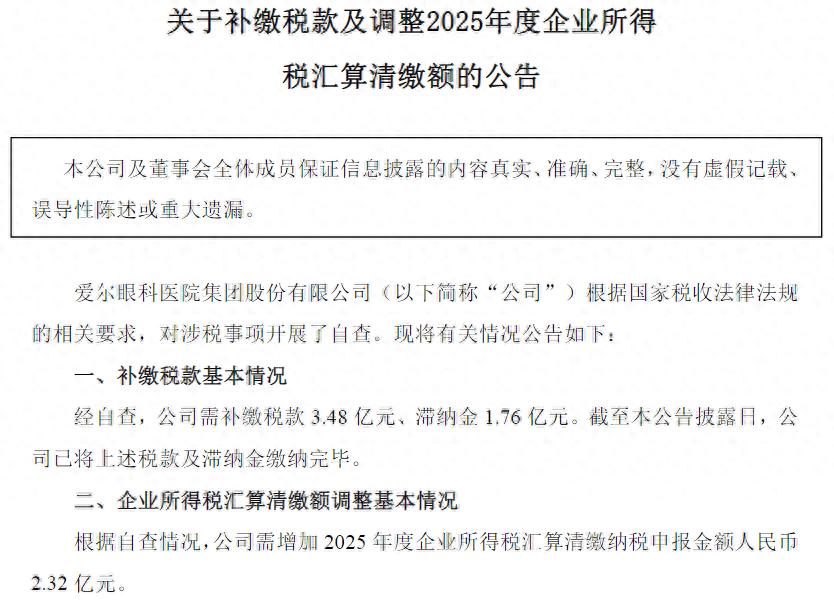

一则关于补缴税款及滞纳金的自查公告,将正处于业绩增速焦虑中的爱尔眼科(300015.SZ)推向了风口浪尖。

5月20日早间,爱尔眼科公告,经自查,公司需补缴税款3.48亿元、滞纳金1.76亿元。截至本公告披露日,公司已将上述税款及滞纳金缴纳完毕。根据自查情况,公司需增加2025年度企业所得税汇算清缴纳税申报金额人民币2.32亿元。

(公告内容,图源:爱尔眼科公告,下同)

银莕财经注意到,这一纸公告,直接宣告了公司2026年将有超过7亿元的净利润“蒸发”。消息一出,爱尔眼科股价应声下跌,当日跌幅达4.15%;5月21日,公司股票再低开下挫,截至收盘跌1.16%,报9.36元/股。

01

享受众多优惠还欠税?

爱尔眼科创立于2002年,作为专业眼科连锁医疗机构,主要从事各类眼科疾病诊疗、手术服务与医学验光配镜,医疗网络布局亚洲、欧洲和北美洲,于2009年在深交所上市。

从税种和税率来看,2025年年报显示,公司增值税税率为13%、6%;城市维护建设税为5%、7%;企业所得税为25%;教育费附加和地方教育附加为3%和2%。

作为眼科龙头,爱尔眼科大量子公司还享受着诸多的税收优惠。包括大批子公司设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税;根据“藏政发[2021]9号”相关规定,公司两家子公司按9%缴纳企业所得税;多家子公司取得高新技术企业认证,按15%缴纳企业所得税;符合小型微利企业,年应纳税所得额不超过300万元,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。2025年,公司应交税费为4.00亿元。

实际上,医药行业长期存在的“带金销售”、虚开发票、关联交易转移定价等灰色操作,在行业反腐、税收新政与金税四期监管的三重压力叠加下,正在集中暴露。从2025年起,医药行业正式进入“严打”周期。

“严打”之下,补缴税款的企业也远不止爱尔眼科。粗略统计显示,仅2026年1月至5月,就有中国医药(600056.SH)、信邦制药(002390.SZ)、艾迪药业(688488.SH)、丰原药业(000153.SZ)、华邦健康(002004.SZ)、重药控股(000950.SZ)、康美药业(600518.SH)、蓝帆医疗(002382.SZ)、寿仙谷(603896.SH)等多家医药上市公司发布补税公告,合计补缴税额超5亿元。

02

直接影响2026年利润

对于爱尔眼科而言,此次补税的时间点颇为敏感——正值其业绩增长瓶颈期。

2025年,爱尔眼科交出了一份并不太理想的成绩单。年报显示,公司全年实现营业收入223.53亿元,同比增长6.53%;但归母净利润却同比下降8.88%,录得32.40亿元,这也是公司上市以来首次出现年度净利润下滑。

公司将下滑原因归结为“政府补贴减少、公允价值变动收益下降,以及新建、搬迁医院投入运营后在建工程转固导致折旧摊销等固定成本增加”等。

进入2026年,情况有所好转。一季报显示,公司归母净利润同比增长12.46%至11.81亿元,营收也同比增长6.15%至63.96亿元。

然而,一季度刚回暖的势头,又遭遇补税的重重一击。

对于此次补税,爱尔眼科公司明确表示,“上述税收事项影响将计入公司2026年当期损益”,这意味着,这7.56亿元的税款和滞纳金、汇算调整将直接影响2026年的利润表。而2025年全年归母净利润32.4亿元,仅这一笔补税及其滞纳金,就相当于去年净利润的23%。

客观来看,爱尔眼科的基本盘还算稳固。2025年,门诊量达到1889.17万人次,同比增长11.52%;手术量168万例,同比增长5.77%;经营活动产生的现金流量净额为59.73亿元,同比增长22.35%,主营业务的造血能力依然强劲。海外业务也保持了16.47%的增速,收入占比提升至13.68%。

但隐忧同样不容回避。除税务问题外,爱尔眼科近年来频繁的并购扩张还给公司埋下了商誉减值的隐患。

在过去几年“跑马圈地”式的扩张中,爱尔眼科通过大量并购完善基层网络,虽然增厚了营收,但也积累了巨额的商誉减值风险。截至2025年12月31日,爱尔眼科因收购子公司产生的商誉初始金额已高达113.66亿元,累计计提商誉减值准备金额为18.79亿元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经