5月8日晚,刚刚交出亮眼财报的世纪华通(002602.SZ)因数十亿减持被推上风口浪尖。

公告显示,公司第一大股东、董事长王佶及其一致行动人上海吉运盛商务信息咨询合伙企业(有限合伙),计划自2026年5月30日至8月29日,通过集中竞价和大宗交易两种方式合计减持不超过2.2亿股,约占公司总股本的3%。按公告披露时约15.96元/股的股价估算,套现金额最高可达约35亿元。

据悉,此番减持是为了偿还5年前高杠杆入主世纪华通的借款,此前股份质押在二股东腾讯手中。

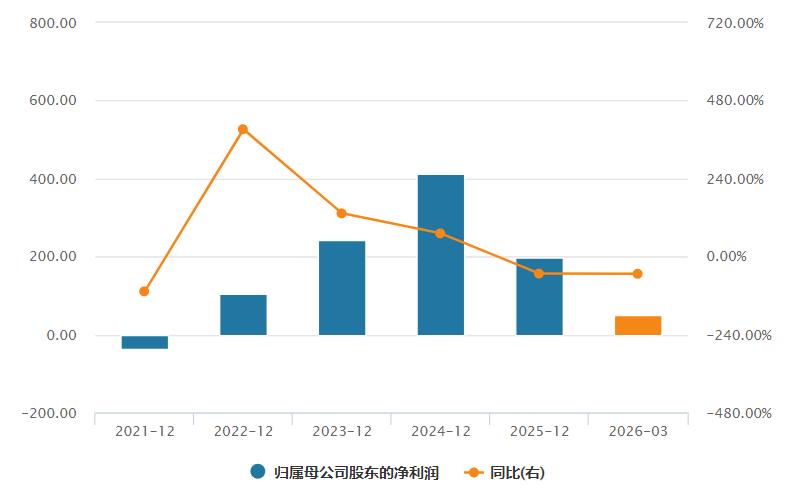

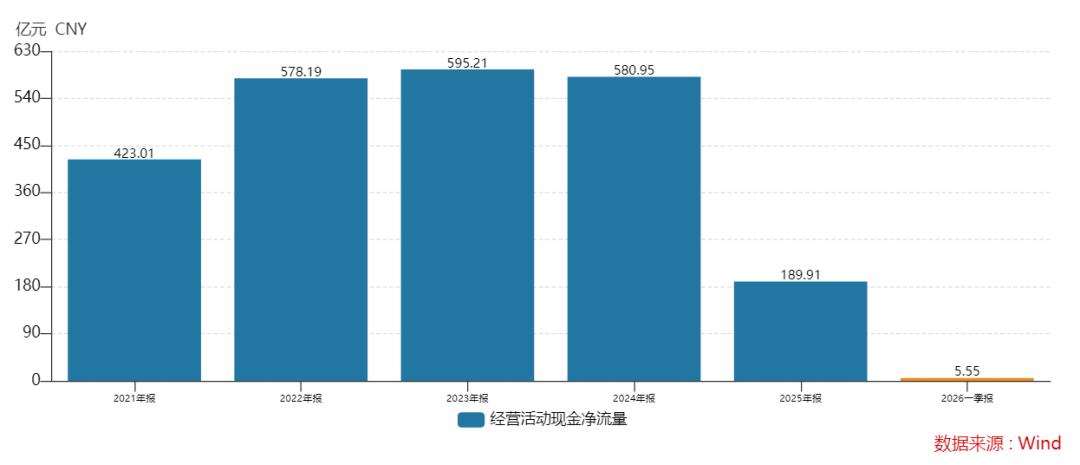

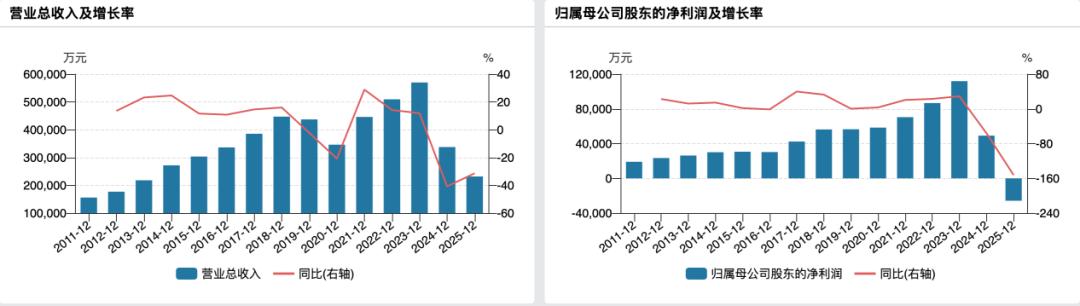

与之相映的,是世纪华通“前脚”刚公布的2025年报与2026年一季报的史诗级“高光”:2025年营收约378.98亿元,同比增长逾六成,归母净利润约56亿元,扭转了此前巨亏局面;2026年一季度再下一城,单季营收约110.1亿元,同比增长35.19%,归母净利润约20.27亿元,同比增幅超过五成,一季度日均“净赚逾2000万元”。

这是一个让市场颇为浮想的节点:业绩新高,股价却辗转阴跌33%,大股东高位减持,支撑世纪华通去年爆发的海外生意,有什么隐忧?

银莕财经注意到,其业务模式在财报上极具弹性,却在产业层面饱受争议——高度依赖买量的SLG与休闲手游、体量巨大的商誉、业绩对少数爆款产品的极端集中,使这个新晋的“中国游戏TOP3”还没有达到行业平均的20倍PE,就站在了高盈利与高风险的交汇点,面临诸多追问。

01

买量驱动,“收割”全球

世纪华通近两年的爆发式增长,核心在于极端依赖买量的SLG模式,大获成功。

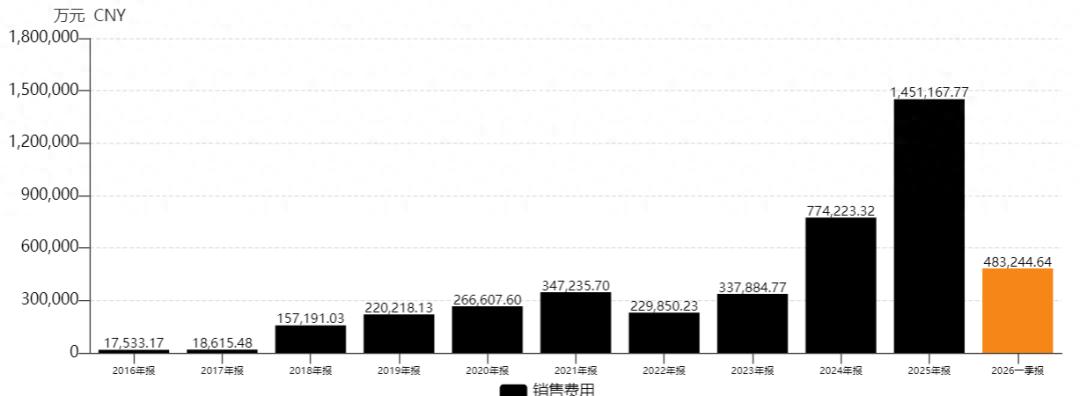

2025年,公司营销费用约145亿元,在A股游戏公司中一骑绝尘,不仅是第二名三七互娱(002555.SZ)的两倍以上,也是23家游戏行业上市公司均值的30倍,与网易(09999.HK)仅有毫厘之差。并且,公司买量强度还在持续拉高,2026Q1世纪华通营收同比增长约35%,但销售费用的同比增幅达到了65%,销售费用率约43.9%,一季度销售费用来到了48亿量级。

需要注意的是,公司收入增速35%已显著低于费用增速65%,边际回报在下滑。投放高度集中在少数爆款和新测产品上,一旦头部产品ROI下降,回调风险会进一步升高。

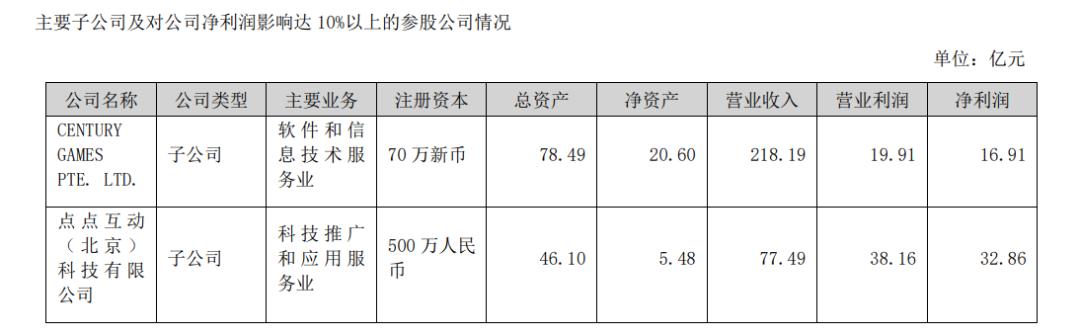

世纪华通的拳头产品是子公司点点互动旗下的《Whiteout Survival》(无尽冬日)。据公开统计,2025年《无尽冬日》位居全球手游收入榜第四,在多个区域市场长时间占据畅销榜前列。其中,中国与美国市场分别贡献约3.77亿美元和3.25亿美元,日本(约2.01亿美元)、韩国(约1.56亿美元)、中国台湾(约4500万美元)构成其收入前五大市场,真正意义上成为“全球收割机”。

SLG一直是国内游戏厂商的舒适区,《无尽冬日》则是在这一成熟范式上,叠加了更适配海外用户审美的题材包装与更激进的营销打法,其“吸金”能力堪称空前,让世纪华通位列国内手游公司TOP3,仅次于腾讯和网易。

(Mobilegamer.biz发布的2025年全球手游收入榜)

其游戏逻辑较为简单:无数病毒式传播的、看似货不对板的“砍树”、“钻洞”广告持续吸引新玩家;游戏前期门槛极低、节奏轻快,通过对氪金节奏与难度曲线的精细控温,将玩家一步步引导至真正的核心环节——中国玩家耳熟能详了20年的SLG大地图国战,“出兵”、“攻城”、“同盟”、“合服大战”等经典套路悉数登场。

这种“壳子新奇、内核熟悉”的设计,也正是外界批评其为“换皮传奇”“新瓶装旧酒”的缘由:靠高强度买量拉来海量新玩家,让新玩家陪跑氪金大佬;用从大佬的充值为大佬找存在感,自己赚服务费。

但“又肝又氪”既是SLG游戏的主流操作,也是中国游戏长盛不衰的主流模式,无可厚非。业内人士指出,无尽冬日胜在营销策略以及容易上手、吸引人的前期玩法,以及灵敏的市场感知能力:“他们能够基于数据、市场信号以及竞争态势不断做出调整”。

近年点点互动旗下游戏的迭代与升级,也沿袭了类似逻辑。从卡牌玩法的《Valor Legends: Eternity》,到无尽冬日的前身《奔奔王国》,虽然热度维持时间远不及无尽冬日,但均一度占领美区手游top10。

但其游戏的内核,无外乎“攻城抢钱”这套社交玩法,利用的是氪金玩家的好胜心和虚荣心,到最后都指向战力数字的无尽堆叠。

所以,部分批评者也认为其脱离了游戏作为“第九艺术”的初心,世纪华通的内核是“同质化”的。公司当前的护城河更多来自优秀的运营能力,以及买量的“钞能力”、娴熟的全球发行与本地化能力,敢于在高景气期用数十亿元级别的投放,迅速占领心智与榜单,而非玩法与技术边界的真正拓展。

这与传统头部研发型游戏公司的特征截然不同,能否在产业纵深维度上被视作“引领者”,是一个亟需回答的问题。

02

118亿商誉,真实压力几何?

除了爆款小游戏驱动,世纪华通的崛起源自数次并购——高达百亿的商誉,是其极为瞩目的“高杠杆”。

三次收购,撑起了世纪华通的游戏帝国,让其在十年时间里从一家地方汽配厂蜕变为A股营收规模最大的游戏公司:2014年:收购天游软件、七酷网络,首次切入游戏行业;

- 2018年:以高溢价收购点点互动,拿下出海买量与发行能力;

- 2019年:并入盛趣游戏,将《传奇》《龙之谷》等经典端游IP收入囊中。

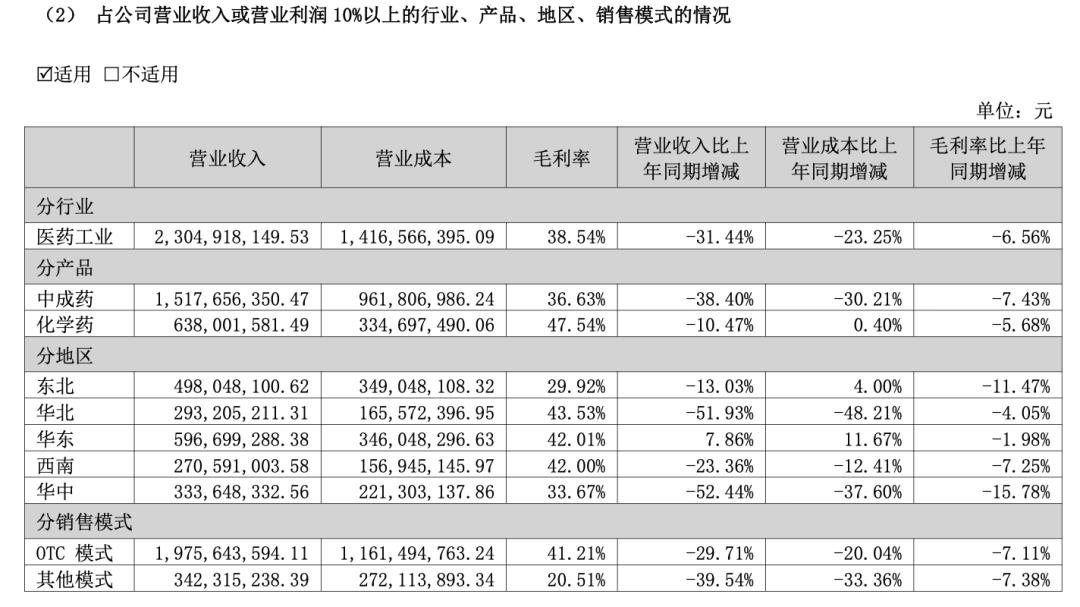

- 2025年,公司实现营收378.98亿元,断层领先A股游戏同行,在全球上市游戏公司中按收入规模排在第六位。从体量看,世纪华通无疑已经是“游戏一线大厂”。

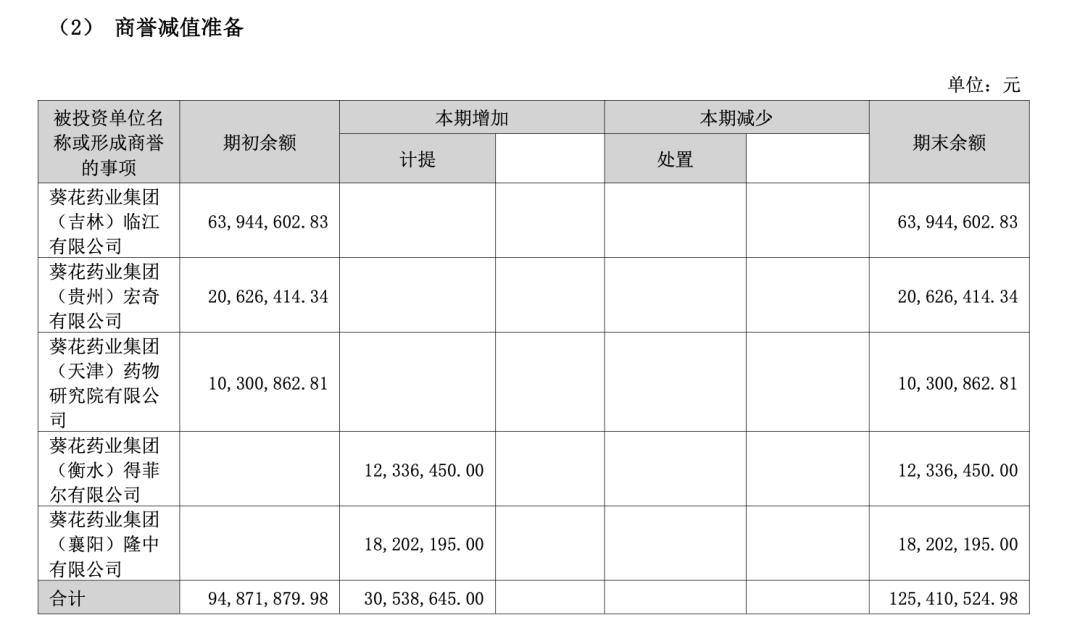

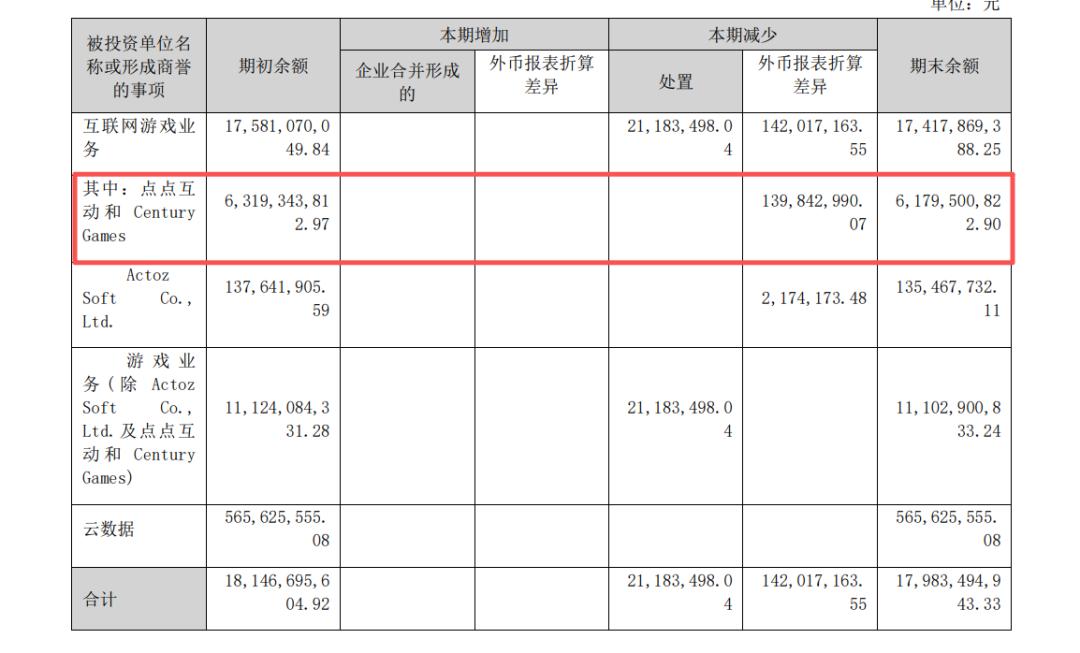

前文已经提到,截至2025年末,公司商誉余额约120亿元,商誉占总资产比例接近30%,占净资产比例则接近40%,商誉原值180亿元,减值准备近60亿元。这些商誉主要集中在两大资产组:盛趣游戏与点点互动。

需要注意的是,世纪华通并非没有商誉“爆雷”的前科。2020年前后,公司商誉一度超过220亿元;在2022年,围绕前期并购资产,公司计提了巨额商誉减值与资产减值,当年亏损约67亿元,一度被ST”。因此在信息披露合规、商誉测试审慎性等方面,世纪华通遭遇的严厉监管处罚与投资者质疑并不罕见。

目前,公司118亿元商誉并非“白纸一张”的优质资产,2025年商誉减值损失8246万元,是世纪华通最主要的资产减值。

这是一个经历过一次“清雷”后仍然残存的溢价并购包袱。

这样的资产结构下,本轮减持就更值得玩味。在高盈利、高估值、高商誉、高集中度叠加的状态下,用股权换现金流,对大股东个人而言是一笔稳赚不赔的交易,高景气、高估值区间的主动减持,往往是对冲的做法。

本次王佶拟减持不超过2.2亿股,其中通过集中竞价方式减持不超过7343万股(约占总股本1%),通过大宗交易方式减持不超过1.47亿股(约占总股本2%),合计约3%。

按公告披露时约15.96元/股的股价测算,若足额执行,可套现约35亿元,其减持主要原因在于“偿还债务”等资金需求——结合此前披露的大比例股权质押情况可以判断,大股东长期通过股权质押等方式加杠杆持股,如今在公司业绩高景气、股价大幅修复后,选择部分兑现以降杠杆、填旧坑。

而高商誉的现实意义,是公司未来一旦进入产品景气拐点,业绩压力将呈放大效应,核心产品流水下滑不仅会压缩利润表,还可能触发新一轮商誉减值,带来利润与估值的双杀。

这或许是去年三季度世纪华通股价见顶后,持续阴跌超半年的一个缘由。

03

持续性,一个值得思考的问题

决定世纪华通长期价值的,是其商业模式与产品结构的“持续性”:这种靠高买量驱动的SLG+休闲组合,在海外还能红多久?在国内还能卷多久?在行业范式变化面前,有没有足够的转身空间?

从无尽冬日的发家史足以看出,点点互动不只是“踩中了风口”、滚起来一个史无前例的雪球,而是凭借领先的SLG理念和投流能力,具备了海外成熟市场的产品布局实力与运营能力。

但这一成绩的背景是,游戏领域的寒冬还没有完全过去。2025年上半年,中国SLG移动游戏市场(仅统计App Store)收入约47.2亿元,较2024年下半年环比下降17.54%。虽然头部产品集中度仍然较高,但这个数据至少说明在一个已经高度开发、玩法模式相对固化的赛道中,增量并非无穷取得,在高基数下很容易进入存量博弈、此消彼长的阶段。

(数据源自Sensor Tower)

国内2025年的SLG新游几乎“全军覆没”,没有一款产品流水估算过亿,收入趋势上,几乎都呈现俯冲趋势,用户留存度极低。

放到全球维度,Sensor Tower 等机构也多次指出:2025年全球手游整体收入增速已经明显放缓,SLG等传统“重商业化品类”的增长更多依赖存量用户价值的深度挖掘,而非新增用户的爆发。

从全球市场看,SLG品类在移动端的生命周期相对较长,头部产品往往可以运营5年以上。但这种长寿的前提,是持续高投入运营、源源不断的活动与版本迭代,以及持续有效的买量补血。一旦买量效率下滑或者用户对“又肝又氪”的付费结构产生更强烈的疲劳感,流水就会以更快速度向下拐。

对于无尽冬日而言,现状的“持续性”可能取决于:平台广告位价格是否继续上行?监管是否对海量广告的推广收紧?同品类竞品的买量大战是否进一步抬升获客成本?中美贸易摩擦会不会影响海外业务存续?

一旦上述变量发生某种不利变化,依靠极致投放堆砌出来的全球排名,很可能在一两年内发生明显位次下移。

毕竟,世纪华通的短板也较为明显:公司不是打造了某种难以复制的玩法范式,而是在既有套路上不断叠代数值与活动,高度依赖第三方流量平台与应用商店,议价能力有限。

在欧美本土厂商与日韩大厂在SLG+合成、SLG+卡牌、SLG+模拟经营等方向上持续试错,以及在AI驱动的内容生产、用户分层上快速前进时,它们在3D引擎、自研工具链、叙事与世界观构建上具备的长期积累优势,会进一步削弱公司护城河。

(2024年4月至今世纪华通股价K线图)

市场分析人士认为,这是资金在过去半年撤离世纪华通的两个点,即“见顶”和“持续性风险”。

毕竟在国内SLG内卷“大乱斗”中,世纪华通很难复制点点互动的海外“神迹”。在腾讯、网易、三七互娱、吉比特以及一批新兴厂商轮番上阵,版号供给的不确定性、玩家审美的迭代、监管对未成年人保护与商业化强度的要求下,游戏产品的“成活线”已经被拔得很高。

一方面,玩家对传统SLG的“数值压榨+社交裹挟”模式愈发敏感,新增用户转化成本不断上涨;另一方面,小游戏、小程序游戏等轻量化产品在微信、抖音等生态中爆发式增长,吸走了大量中轻度付费与休闲时长,各种“换皮SLG”屡见不鲜。

公司虽然提出了“AI赋能研发”“拓展数据中心等新业务”等方向,但短期内这些板块对收入与利润的贡献仍然有限,真正能被量化、被市场“买单”的仍是老牌SLG加买量这一套。

例如,手握国内知名IP《传奇》、《龙之谷》的盛趣游戏,作为世纪华通在国内攻城略地的头号种子之一,2025年的主力新产品还是《传奇新百区-盟重神兵》、《龙之谷世界》,画风如下:

部分市场人士的关注点在于:站在顶峰,并不代表世纪华通进入了“长期稳态”。相反,在百亿商誉面前,公司对景气拐点极为敏感。

从产业视角看,世纪华通当前更像是把“传奇/SLG模板”运用到极致的商业公司,而不是以原创内容与技术驱动行业前行的创新者,它为股东创造了可观的现金流,为国产游戏出海创造了史无前例的里程碑,为海内外流量平台带来了泼天的投放,却未必为游戏产业带来同等量级的技术与内容突破。

这种站在周期高点的赢家,未必能笑到最后。当年的全球手游霸主Gameloft也曾风光无限如日中天,几年的“吃老本”不思进取就败给了不断改变的市场,跌落神坛,如今“查无此人”。

对于世纪华通和投资者而言,历史一再重演,前车之鉴,不可不察。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经