7月10日,华神科技(000790.SZ)发布公告称,公司2026年度向特定对象发行股票申请获得深交所上市审核中心审核通过,并同步披露定增注册稿。

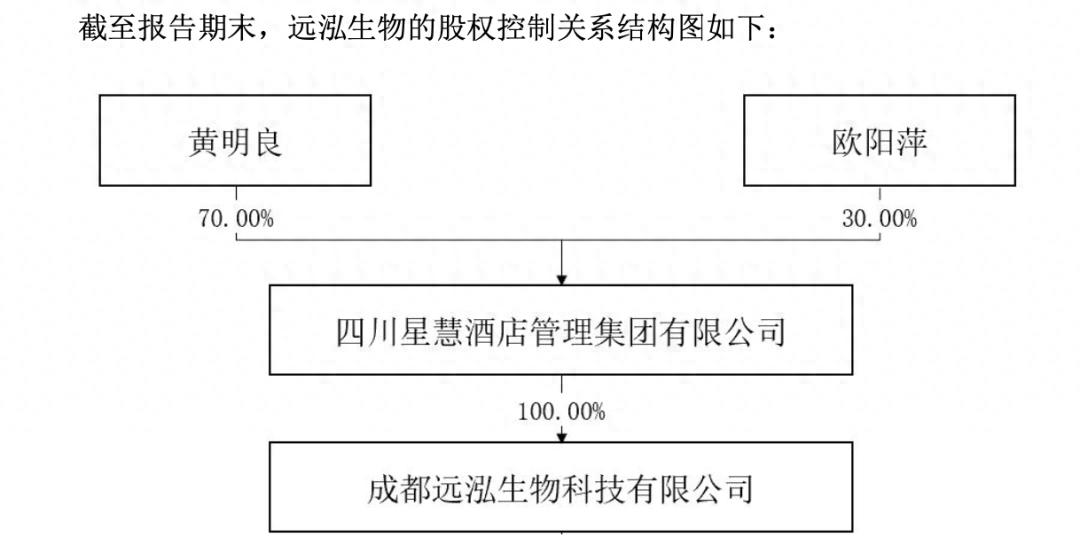

这家主营中西成药、生物制药、大健康产品的药企,拟以3.15元/股的价格向关联企业成都远泓生物科技有限公司(以下简称“远泓生物”)发行股份,募资额不低于3亿元且不超过3.5亿元,全部用于补充流动资金及偿还借款。而远泓生物为公司间接控股股东,为华神科技实控人黄明良、欧阳萍夫妇控制。

需要注意的是,银莕财经梳理发现,就在一年前,远泓生物刚刚在3.70元-4.05元/股的价格区间完成了一次大规模减持,且华神科技目前股价在3.7元左右徘徊,定增价格相当于当前市价的八五折,可谓一套“高卖低买”神操作。而在实控人靠股价增收背后,公司业绩却每况愈下,2025年营收、净利甚至分别暴跌36.86%、4689.37%。

01

一年前高价减持套现,一年后低价定增“抄底”

先看看这笔减持的细节。

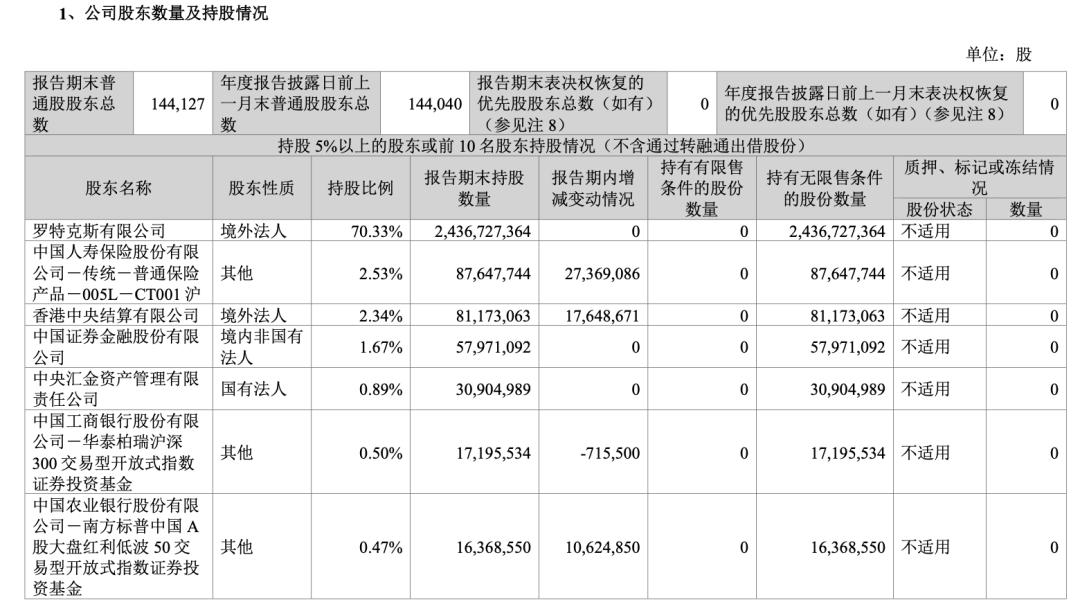

2025年5月14日至7月16日,华神科技股东远泓生物通过深交所集中竞价交易方式,累计减持其直接持有的公司股份914万股,占公司总股本的1.47%。减持前,远泓生物直接持有公司914万股,加上通过控股股东四川华神集团股份有限公司(以下简称“四川华神”)间接持有的1.11亿股,合计持有公司股份1.21亿股,占公司总股本的19.33%。减持后,远泓生物不再直接持有公司股份,仅通过四川华神间接持股17.87%。

回溯减持区间,华神科技股价在3.70元-4.05元/股之间运行。按照当时的股价区间平均值测算,914万股的套现金额约3500万元。即便是在区间最低价3.70元/股减持,套现额也有3382万元。

而到了2026年,远泓生物又以3.15元/股的价格认购公司定增股份。这意味着,一年前减持套现,如今可按市价八五折低价认购新增股份,一卖一买之间锁定价差收益。这一买一卖之间,实控人完成了一次典型的“高抛低吸”。

此外,定增方案还有几个细节需要注意。

首先是募资总额缩水。 2026年1月,公司首次披露定增预案时,拟募资额不超过4.5亿元。到了6月,公司调减募资总额为“不低于3亿元且不超过3.5亿元”。

其二是定增方案屡败屡战。 华神科技此前已经历了数次定增方案“流产”。2021年,公司非公开发行股票计划停止实施。2022年,公司再次推出非公开发行股票计划,方案于6月15日遭股东大会否决。两次定增的对象均为公司关联方远泓生物,募资用途都是“补充流动资金”。有投资者当时就调侃称“这哪是定增,分明是给实控人送钱”。

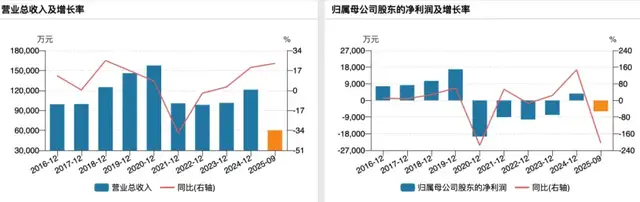

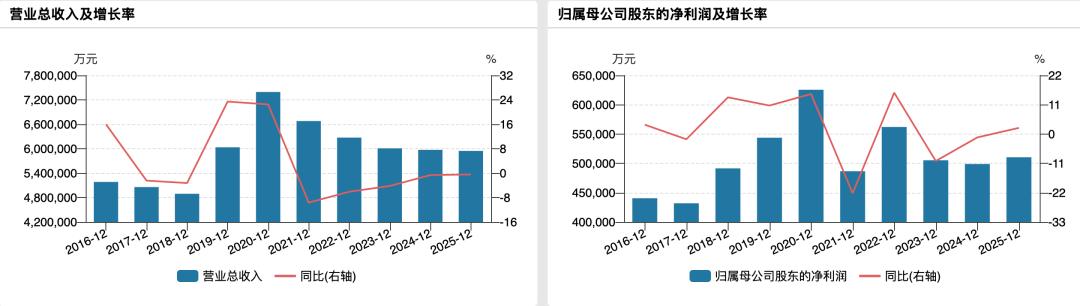

值得一提的是,远泓生物自身处于亏损状态。据华神科技发布的定增说明书披露,远泓生物2025年营收为6.06亿元,净利润为-4.16亿元。

(远泓生物2025年财务数据)

02

公司业绩每况愈下

实控人“高抛低吸”套利背后,是华神科技逐年下滑的业绩基本盘。

2020年3月,黄明良、欧阳萍夫妇通过远泓生物等主体,斥资12亿元从王仁果手中拿下泰合健康(华神科技前身)控制权。彼时,华神科技年营收约7.6亿元,归母净利润约3700万元。

黄明良夫妇接手后,公司高层迎来一波大换血,企业也迅速更名“华神科技”。

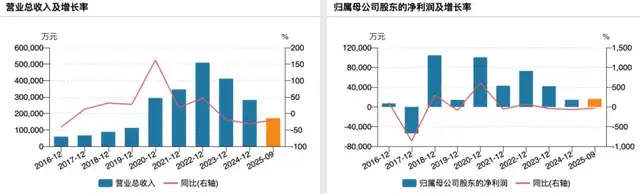

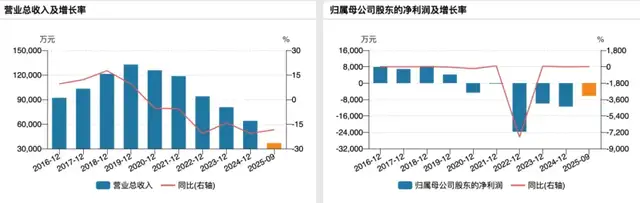

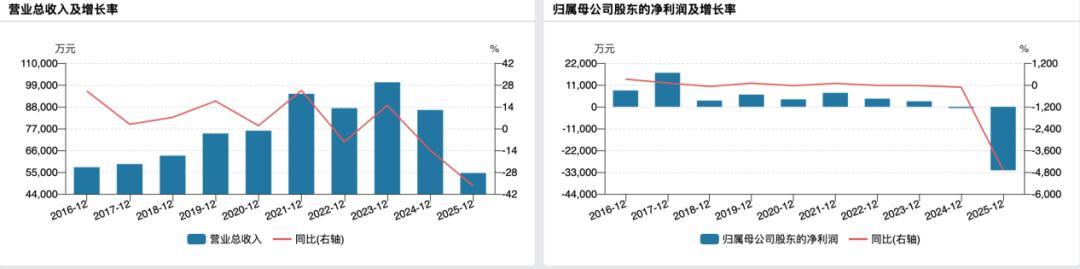

然而,在实控人入主后的几年里,公司业绩经历了从“小盈”到“巨亏”的断崖式下跌。2023年,公司还能实现营收10.03亿元,净利润2960.26万元;2024年,营收降至8.64亿元,归母净利润-669.02万元。到了2025年,情况彻底失控,全年营业收入仅5.45亿元,同比暴跌36.86%;归母净利润-3.2亿元,同比暴跌4689.37%;净资产收益率-36.57%。

(公司业绩变动情况)

2025年3.2亿的亏损是怎么亏出来的?

具体来看,一是核心产品三七通舒胶囊2024年底纳入全国中成药集采,2025年销量和价格同步下降,该产品收入较上年减少1.06亿元,降幅35.07%。

(公司医药制造业务分产品营收情况)

二是公司钢结构业务收入大幅下滑。报告期各期,公司钢结构业务收入分别为31,112.40万元、8,667.01万元和2,693.95万元,2024年较2023 年下滑72.14%,2025 年较 2024年下滑68.92%。公司解释称系战略调整,主动大幅收缩该业务板块的经营规模、缩减业务承接范围所致。

三是公司转让子公司西藏康域,公司2025年财务报表仅合并西藏康域1-8月的收入,导致医药商贸、器械及原料药贸易业务收入下降。

除此之外,资产减值也是公司业绩下滑的重要推手。2025年,华神科技计提资产减值损失1.86亿元,占当期营收的34.12%。

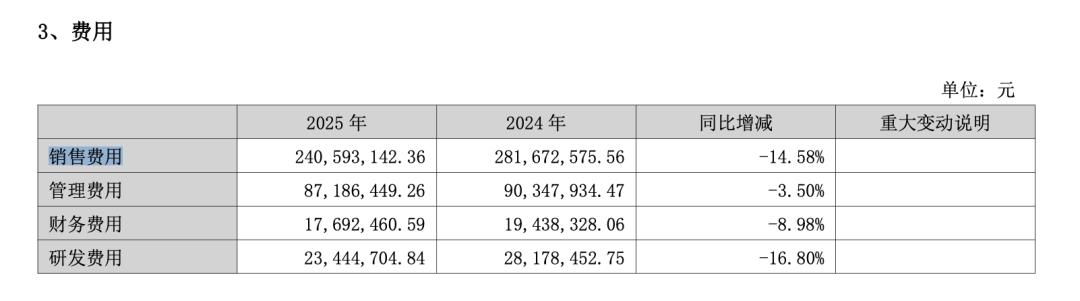

费用端同样压力山大。2025年公司销售费用2.41亿元、管理费用8719万元、研发费用2344万元、财务费用1769万元。期间费用合计高达3.69亿元。虽然各项费用均有所下降,但相对于5.45亿元的营收体量,仍然偏高。

(公司2025年费用情况)

值得注意的是,华神科技的研发端也在收缩。2025年研发人员从166人减少至127人,降幅23.49%。30岁以下研发人员减少38%。研发投入金额同比下降16.80%。这对于需要持续进行产品二次开发和创新升级的制药公司来说,并不是一个好信号。

进入2026年,情况有所“好转”,但经不起细看。一季度,公司营收1.09亿元,同比减少13.9%;归母净利润241.72万元,同比扭亏为盈。但扣非净利润仅234万元,对于一家年亏3.2亿的公司来说,连“杯水车薪”都算不上。

时间拉长来看,黄明良夫妇入主后,华神科技累计亏损1.5亿元。自我造血不足,公司偿债压力巨大。截至2026Q1末,公司货币资金1.12亿元,而同期短期借款2.09亿元,一年内到期的非流动负债1.17亿元,短期资金缺口达2.14亿元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经