7月7日,沪指失守4000点,全市场近4800只个股下跌。就在一片惨绿之中,宜宾纸业(600793.SH)开盘后直线拉升涨停,收出连续第5个涨停板。不过,随后3日, 股价快速下挫,三日跌去15.13%,上演“过山车式”行情。

就在这一轮连板行情中,宜宾纸业连发4次异动公告“降温”,直言“股价显著偏离基本面,随时存在快速下跌风险。”且就在7月7日晚间,公司披露了2026年半年度业绩预告,预计上半年亏损4100万元至6150万元,同比由盈转亏。

银莕财经注意到,这并不是宜宾纸业第一次暴涨暴跌,2024年12月、2025年5月公司股价都经历大幅度提升,后续又快速回落。行情背后游资和量化推波助澜,“中信证券上海分公司”“国泰君安总部”和“宁波桑田路”等都频繁出现在龙虎榜单上。

01

业绩预亏,38.2万预付货款撬动5个涨停板

整合公司近期公告,宜宾纸业这轮暴涨的“导火索”,或藏在公司控股子公司四川普什醋酸纤维素有限责任公司(以下简称“普什醋纤”)身上。

普什醋纤是全球六家拥有醋酸纤维素生产技术的公司之一,是全球生产塑料级醋酸纤维素的四家公司之一、生产三醋酸纤维素的三家公司之一。而三醋酸纤维素正是TAC膜(三醋酸纤维素薄膜)的核心原材料。TAC膜广泛应用于液晶显示屏偏振片保护膜、OLED屏幕保护膜等领域。在“国产替代”的叙事逻辑下,投资者将普什醋纤解读为A股稀缺的TAC膜概念标的。

在这一背景下,公司7月1日发布公告称其控股子公司四川金竹新材料有限责任公司拟以6618.51万元购买关联方宜宾普什联动科技有限公司的工业用地及地上建筑物、附属物。此消息又被投资者视作公司扩产前的准备工作,股价当天涨停。

但问题是,TAC膜业务目前到底进展如何?

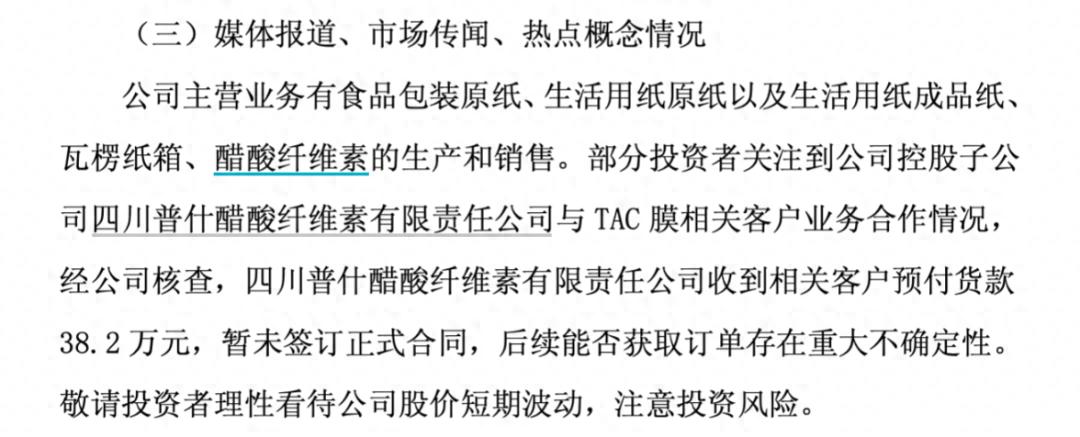

宜宾纸业在7月3日的风险提示性公告中明确披露,普什醋纤仅收到相关客户预付货款38.2万元,暂未签订正式合同,后续能否获取订单存在重大不确定性。

(公司股票交易提示性公告)

7月6日,宜宾纸业再度发布异动公告,措辞比此前更加犀利,试图给过热的市场浇冷水:“公司主营业务未发生重大变化,股价短期内连续上涨,存在市场情绪过热、非理性炒作风险,已明显高于同期行业及上证指数涨幅,且显著偏离公司基本面,随时存在快速下跌风险。”

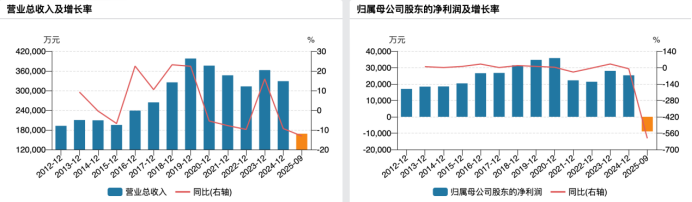

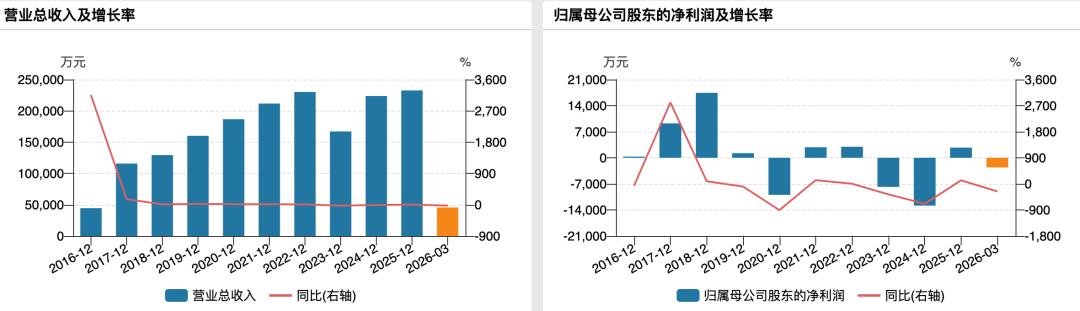

而就在股价狂欢的同时,公司的基本面却在恶化。7月7日晚间发布的2026年半年度业绩预告显示,公司预计上半年归母净利润亏损4100万元至6150万元,上年同期盈利2206.48万元;扣非净利润亏损4800万元至7200万元。

需要注意的是,2025年,公司才刚刚扭亏为盈,转眼间又由盈转亏。

(宜宾纸业业绩变动情况)

对于业绩不佳的原因,宜宾纸业解释称,上半年造纸业务受市场影响,计提的资产减值准备增加导致增亏;醋酸业务受竞争对手扩产影响,醋酸纤维素产品销量下降导致利润减少。据年报披露,2025年公司醋酸纤维营收8.05亿元,占比34.6%,同比下降1.28%。

02

量化、游资联手炒作,第二大股东频频减持

实际上,宜宾纸业此类“过山车式”行情并非第一次,同样的剧本,已经多次在这家公司身上上演。

比如,在2024年12月9日至16日,宜宾纸业7连板涨停,股价从13.33元/股涨至25.97元/股,累计涨幅达90.82%。此次连板缘于12月5日宜宾纸业公告拟以2.06亿元收购关联方四川省宜宾普什集团有限公司持有的普什醋酸67%股权。公司表示,本次收购是基于公司着力布局生物基材料实现转型升级的战略发展需要,有利于打造新的经济增长点。

彼时,公司的基本面已陷入亏损,2024年前三季度,公司归母净利润亏损累计1.28亿元。而收购醋纤公司的股权在完成工商变更登记后,股价又经历8天连跌,回到18.67元/股的水平。

2025年5月19日至26日,炒作又至。自5月19日起,宜宾纸业连续四个交易日涨停,5月23日短暂停顿后,24日再次涨停。最终公司连收5个涨停板,股价报37.16元,累计上涨70.46%。

而这一次暴涨的背景则略显牵强。2025Q1,公司营收6.12亿元,同比增长9.51%,归母净利润0.16亿元,同比增长99.8%。在2024年巨亏之后,一季度盈利给了市场一丝“困境反转”的想象空间。叠加普什醋纤并表带来的醋纤业务增量预期,资金再次把股价推上了五连板。但炒作之后,股价在次月20日,跌回至连板前价格。

(宜宾纸业前两次连板日K线图)

银莕财经注意到,宜宾纸业多轮炒作背后都有游资和量化的推波助澜。比如7月2日买方前五席位中,中信证券上海分公司、华泰证券总部、天风证券浙江分公司均为量化基金;卖方前五席位中,国新证券长沙韶山路、国泰君安总部为量化基金。7月6日则交换角色,国泰君安总部成为买方、中信证券上海分公司为卖方。

而在2024年12月的行情中,龙虎榜上不仅有量化,还频频出现“宁波桑田路”“湖州劳动路”等游资身影。

耐人寻味的是,公司第二大股东蜀道投资集团有限公司(以下简称“蜀道集团”)在上述股价变动时期都进行了大规模减持操作。2024年12月30日,减持404.92万股,持股比例从16.67%下降至14.38%;2025年1月22日,减持83.94万股,比例降至13.9%;2025年2月21日,减持167.53万股,比例降至12.96%;2025年4月24日,减持181.27万股,比例降至11.93%;2025年5月28日,减持341.46万股,比例降至10%。2025年期间累计减持884.38万股。

进入2026年,减持继续,3月27日减持63.65万股;4月7日-7月8日期间再减持1.26%,至此蜀道集团持股从最初的16.67%降至7.55%,套现过半。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经