7月9日,朗姿股份(002612.SZ)股价继续下跌,截至收盘,报10.88元/股,跌1.27%。连续3日的股价下挫,源于7月6日晚间一则公告。

公告披露,公司被取消2023年至2025年度的高新技术企业资格,次日,公司股价大跌8.39%。

银莕财经梳理发现,朗姿股份被取消高新资格并非“突发意外”,2023-2025年,其研发费用率三年均远低于认定门槛,科技人员占比同样不达标。按现行规则,被取消资格后税务机关将追缴公司自不符合认定条件年度起已享受的所得税优惠。并且,横跨时尚女装、医疗美容、绿色婴童三大业务板块的朗姿股份,业绩早已不似其表面的繁华景象。

01

年内股价已“腰斩”

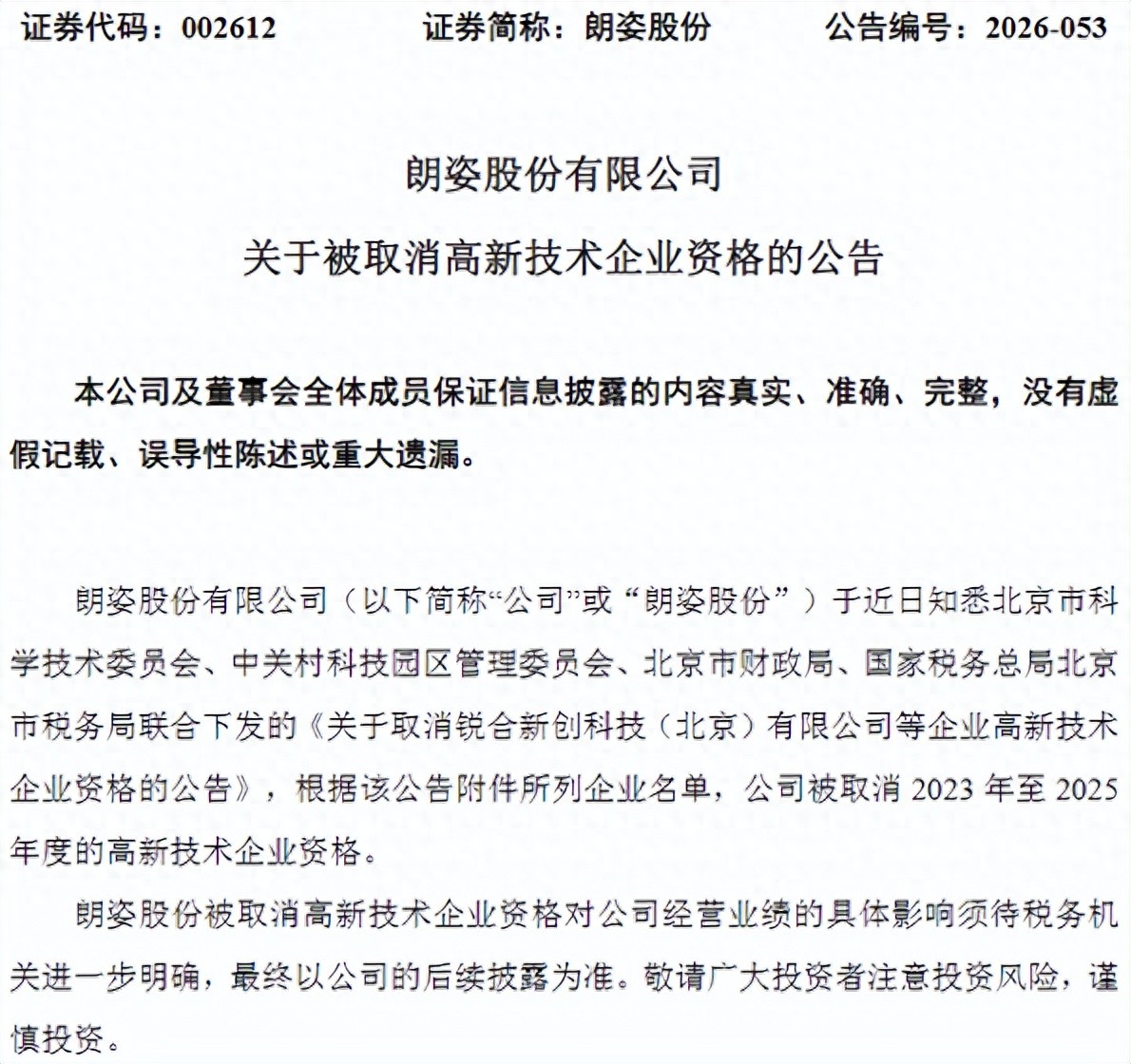

公告显示,北京市科学技术委员会、中关村科技园区管理委员会、北京市财政局、国家税务总局北京市税务局联合下发文件,取消包括朗姿股份在内的27家企业的高新技术企业资格。朗姿股份被追溯取消的期限覆盖2023年至2025年,即公司过去三个完整财年。

(公告详情,图源:公司公告)

根据国税函〔2009〕203号文件,朗姿股份此前凭借2023年10月颁发的高新技术企业证书,在2023年、2024年及2025年均适用15%的企业所得税优惠税率。如今三年资格被取消,朗姿股份存在被追缴2023年至今减免税费的风险,将直接影响公司税务成本并侵蚀公司净利润。

公司公告称,“被取消高新技术企业资格对公司经营业绩的具体影响须待税务机关进一步明确,最终以公司的后续披露为准。”但参照近年同类事件,补缴金额规模已有参考系。

比如:2025年5月,云南铜业(000878.SZ)子公司赤峰云铜因被取消高新资格,补缴税收优惠及滞纳金合计5.12亿元,影响2026年净利润约2.03亿元;2025年底,快意电梯(002774.SZ)被取消2021年至2023年度高新资格,补缴税款及滞纳金合计约2870万元。

对朗姿股份而言,三年营收规模均在57亿至60亿元之间,所得税优惠差额的实际影响不会太小。而市场,正在对公司这一负面用脚投票。

7月7日,朗姿股份报收11.03元,单日跌幅8.39%,盘中最低触10.89元,创60日新低;此后两日,股价继续下挫,3日跌幅近10%。若将时间拉长,年初以来至7月9日收盘,公司累计跌幅高达46.77%,股价长期处于下行通道。

值得一提的是,本次与朗姿股份一同被取消资格的还有赛微电子(300456.SZ)等企业。行业人士指出,取消高新资格后,除补税压力外,企业银行信贷、资本市场融资均可能受到连带影响,市场对企业经营状况和行业地位的质疑也可能持续发酵。

02

研发费用率不足2%,戴不稳“高新”帽子

根据《高新技术企业认定管理办法》,企业被取消高新资质,多涉及认定造假、重大违法违规、未按时报送经营数据等情形。官方虽未披露朗姿股份被取消的具体原因,但翻开朗姿股份的年报,原因或许并不难找。

根据《高新技术企业认定管理办法》,年收入超过2亿元的企业,研发费用占营业收入的比例须不低于3%。而朗姿股份2023-2025年的研发费用金额分别为9574.17万元、1.09亿元和1.03亿元,研发费用率分别仅1.68%、1.86%和1.72%,三年均未达标,且距离3%的门槛缺口均在一个百分点以上。

科技人员占比同样不满足认定条件。高新技术企业要求从企业事研发和相关技术创新活动的科技人员占职工总数的比例不低于10%。朗姿股份2023-2025年研发人员数量分别为176人、194人和202人,占比仅3.08%、3.33%和3.40%,三年均徘徊在3%出头,远低于10%的硬性红线。

值得一提的是,这并非朗姿股份近期首次遭遇税务问题。2025年9月,其子公司四川米兰柏羽被要求补缴2021-2023年企业所得税、增值税及附加税,合计2227万元。2026年5月,南京米兰柏羽华美医疗美容医院因2019年至2021年累计隐匿收入2.19亿元,被处以罚款840.68万元,并须补缴税款及滞纳金。

03

“高毛利”赛道未成,反受其累

抛开高新资格的“黑天鹅”,朗姿股份自身的经营基本面同样值得细看。

2025年报显示,公司实现营收60.03亿元,同比增长2.85%;归母净利润9.99亿元,同比增长283.41%。

然而,公司归母净利润的“含金量”实际上并不高。这一暴增主要是公司处置若羽臣(003010.SZ)部分股权及剩余股权核算方式变更所致,该事项确认投资收益9.15亿元,占利润总额的71.61%。剔除非经常性损益后,公司扣非归母净利润仅为2.69亿元,同比增长23.80%。且经营现金流净额为4.45亿元,同比下降23.00%。

朗姿股份近年正持续推进战略转型,目前公司主要运营时尚女装、医疗美容和绿色婴童三大业务板块,重点布局高毛利医疗美容赛道。2025年,女装收入19.99亿元,占比33.30%;医美收入30.26亿元,占比50.41%;婴童收入9.36亿元,占比15.59%。

(营收构成情况,图源:公司年报)

然而,被寄予厚望的高毛利医美赛道,虽为公司贡献着过半的营收,事实却是公司毛利率最低的业务。2025年,医美业务毛利率仅55.80%,低于以高端女装起家的女装板块的64.63%,也低于主攻韩国市场的婴童板块的61.84%。显然,医美业务并未给公司带来预期中的高毛利回报。

并且,截至2025年末,公司商誉规模高达19亿元,主要源于前期医美机构并购扩张。高额商誉意味着公司存在巨大的减值风险,一旦后续医美板块业绩不及预期,商誉减值将直接吞噬公司利润,引发业绩暴雷风险。

而女装业务的占比持续萎缩,已彻底让出第一大业务的交椅,2025年末,公司女装业务店铺总数476家,比上年末净减少46家。绿色婴童板块也尚未能成为稳定支点,且仍高度依赖韩国市场,国内市场渠道拓展与品牌声量始终未见实质性突破。

颓势还在进一步加剧,2026年一季度,公司实现营收16.09亿元,同比增长近11.98%,但归母净利润骤降至4933.95万元,同比下滑49.40%,“增收不增利”的态势已然显现。

如今又突逢“黑天鹅”,朗姿股份正笼罩着一张由多重压力织就的网。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经