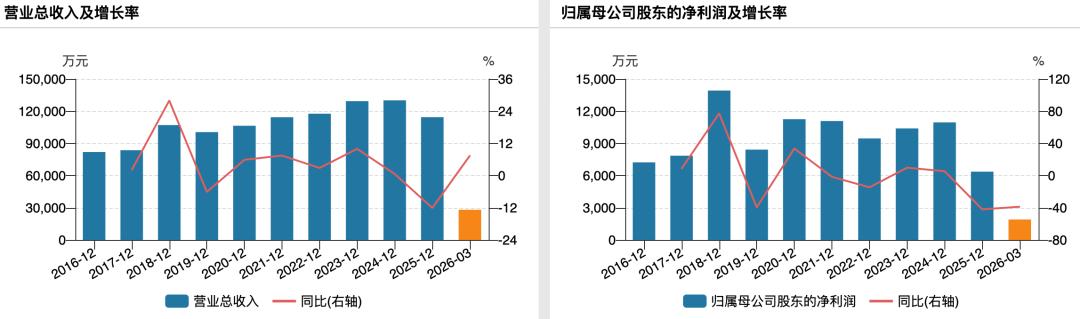

2025年,白酒行业仍在深度调整,持续探底。面对行业调整压力,业绩一向稳健的“西北酒王”金徽酒(603919.SH)也扛不住了,日前交出了上市以来首份营收、净利双降的成绩单。

(金徽酒主要财务数据,图源:公司年报,下同)

年报显示,2025年金徽酒营收同比下滑3.40%至29.18亿元,为2016年上市以来首次下滑;归母净利润也同步下滑8.70%至3.54亿元,再入下行通道。其中,第四季度营收同比大降11.57%至6.13亿元,创下全年最大单季跌幅。

不过,业绩承压,金徽酒依旧维持高比例分红。2025年度,金徽酒拟每10股派发现金红利3元(含税,下同),共计派发1.49亿元。叠加去年前三季度已实施派发的0.99亿元,全年合计现金分红将达2.48亿元,占2025年归母净利润的70.11%。

01

首现业绩双降

自上市以来,金徽酒始终保持稳健态势,虽净利润在2019年与2022年出现波动,但营收方面始终保持稳健增长,即使在深度调整的2024年,金徽酒仍保持双增态势。

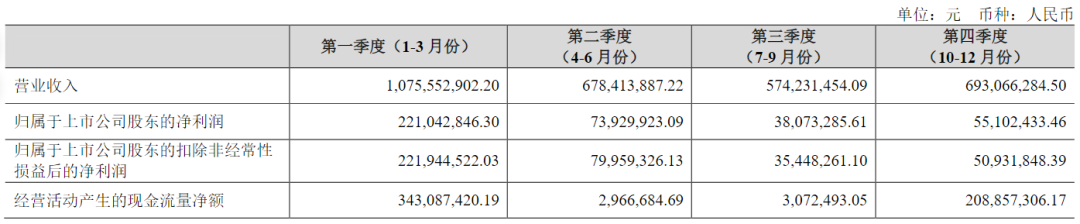

然而,步入2025年,金徽酒的增长神话也被打破。分季度来看,金徽酒仅第一季度保持正向增长,营收同比增长3.04%、净利增长5.77%;从第二季度开始,业绩增长开始乏力,各季度都较上年同期下滑,尤其是第四季度,颓势加剧,营收同比下滑11.57%、净利润同比暴跌44.45%。

(2025年分季度财务数据)

(2024年分季度财务数据)

持续走弱之下,金徽酒最终交出一份营收、净利双降的成绩单,未能完成去年初定下的2025年营收32.8亿元、净利润4.08亿元的业绩目标。

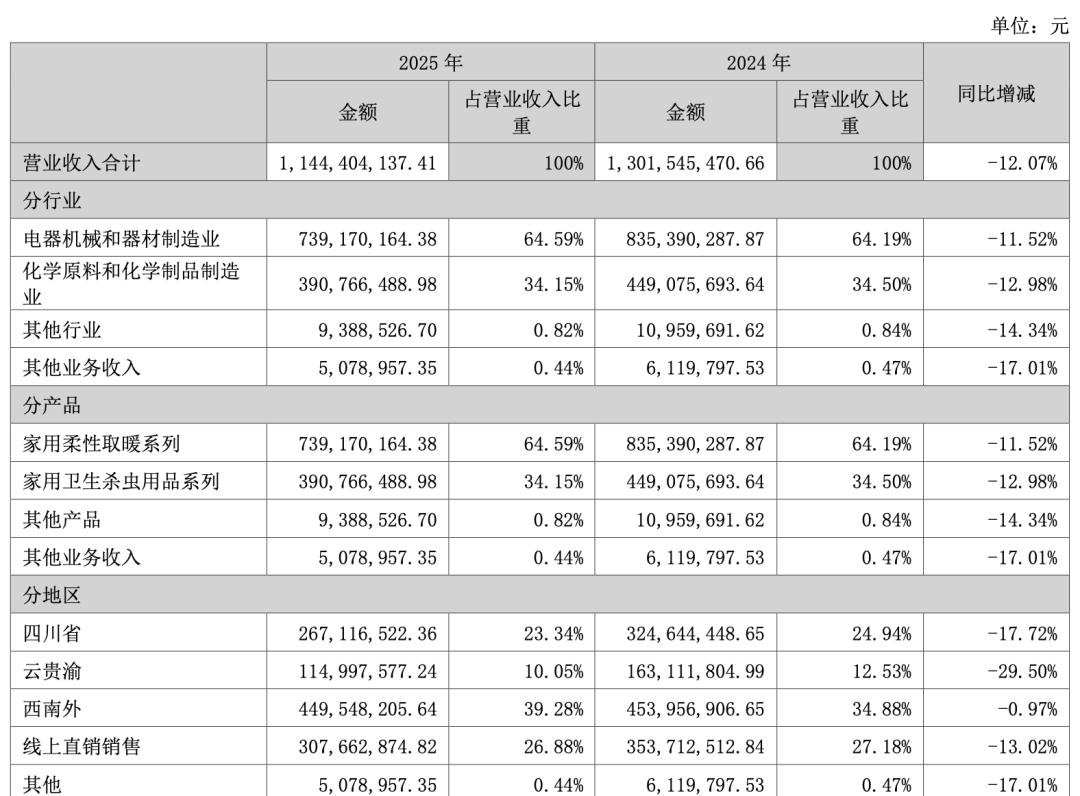

对于营收的下滑,金徽酒归因于白酒行业政策管控以及行业深度调整导致销量下降。分行业来看,公司其他业务同比增长18.15%,而酒制造行业营收同比下滑4.29%至27.77亿元,确为营收下滑的主要拖累项。

从产品来看,2025年金徽酒100元以下产品虽同比缩减36.88%至5.36亿元,但100-300元、300元以上产品均呈增长趋势,尤其是300元以上产品同比增幅高达25.21%。同时,100-300元、300元以上产品的毛利率高达66.50%和76.17%,远超100元以下产品47.85%的毛利率水平。

(主营业务分产品情况)

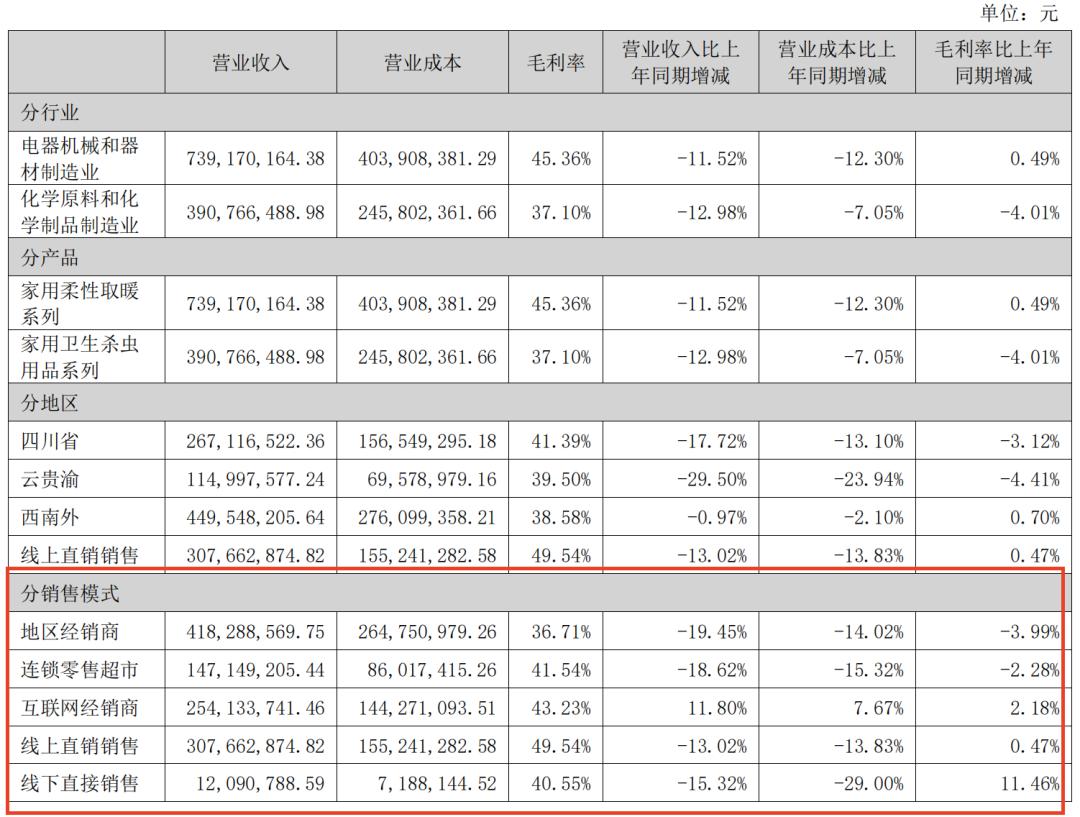

净利润同步下滑,则是由于营业收入较上年同期减少,销售费用较上年同期增加。年报显示,2025年,金徽酒销售费用为6.30亿元,较上年同期的5.96亿元同比增加5.76%。公司解释称:“主要是本期为增强消费者互动及互联网公司加大平台推流力度,品牌推广及市场拓展费用较上年同期增加。”

销售加码,金徽酒互联网销售板块的营收同比大增40.26%,但也仅录得1.18亿元,对整体业绩提升作用有限。

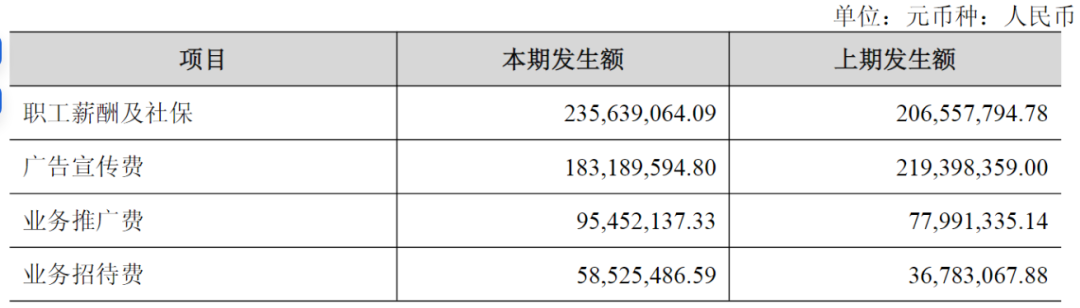

销售费用中,职工薪酬增长14.01%至2.36亿元,占据大头;而广告宣传费则减少16.44%至1.83亿元;业务推广费及招待费分别增加22.39%和59.11%,合计仅1.54亿元。

(销售费用情况)

从员工数量来看,2025年,金徽酒的销售人员增加50人至1024人,人员投入增加。

但从结果来看,不论是人力还是财力的加码,都未能成功撬动终端的增长,反而拖累盈利。

02

市场瓶颈凸显

穿透金徽酒年报,其正面临省内市场萎缩与全国化市场开拓不佳的双重困境。

近年来,金徽酒坚持“布局全国,深耕西北,重点突破”战略,但开拓全国市场是一个系统工程,需要巨大投入,还需要通过高效配置资源平衡支出与产出。

落地到区域市场表现,2025年,公司省外市场录得营收6.65亿元,同比微降0.81%。显然,金徽酒的全国化布局尚未形成可持续的增长动力。

(主营业务分地区情况)

渠道结构方面,经销商依旧是企业营收的绝对核心支撑,2025年贡献营收25.83亿元,即便规模同比下滑5.88%,整体营收占比依旧高达88.52%。2025年,金徽酒省外经销商净减少91个。

行业分析师孙业文表示,突破区域边界,全国性品牌认知薄弱是一个掣肘,需面对五粮液、汾酒、洋河、泸州老窖等全国性巨头以及区域强势品牌的“双重夹击”,竞争维度从区域深耕升级为品牌、资本和文化的综合抗衡,这让金徽全国化难度不止升了一个档次。

因此,于始终坚持“深耕甘肃、辐射西北”战略的金徽酒而言,当下守住省内基本盘更显紧迫。但目前甘肃省内市场的表现也逐渐乏力,2025年,省内核心市场营收21.12亿元,同比减少5.34%。本土基本盘增长触顶,陷入明显瓶颈。

省内市场增长动能趋弱,省外市场也未能有效发挥补位作用,金徽酒将区域酒企的发展困境展露无遗。

2025年,金徽酒的存货规模同比增长18.44%到20.02亿元,存货周转率也下滑18.31%至0.58次,终端产品动销放缓之下,去库存周期拉长。

在市场拓展同时,公司资产负债率有上升趋势。拉长时间来看,2021-2025年,金徽酒资产负债率分别为20.98%、23.06%、24.52%、28.05%、35.54%。

2025年,金徽酒还新增短期借款1.69亿元,长期借款1.23亿元。应付账款也增至2.36亿元,一年内到期非流动负债增至4459.52万元,其他流动负债增至1.06亿元,流动负债合计同比增加35.76%至16.31亿元。

(金徽酒间接融资情况)

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经