豆奶不好卖,“豆奶大王”交出业绩双降成绩单。4月11日,维维股份(600300.SH)披露的2025年报显示,公司营收连续第6年出现下降,净利润也重回下行通道。不过,这并不妨碍公司大手笔分红。根据利润分配预案,维维股份拟每10股派现1.04元,分红总额为1.68亿元,占归母净利润的50.27%。银莕财经注意到,曾经靠一句“维维豆奶,欢乐开怀”广告语走进千家万户的维维股份,如今或难“开怀”:外部行业竞争白热化,传统大牌乳业巨头与新势力潮饮跨界挤压市场空间,叠加消费者对产品创新、品牌体验提出更高需求,经销商“撤退”;内部营收遭遇6连降,促销加码却不奏效,内控还出幺蛾子。

01

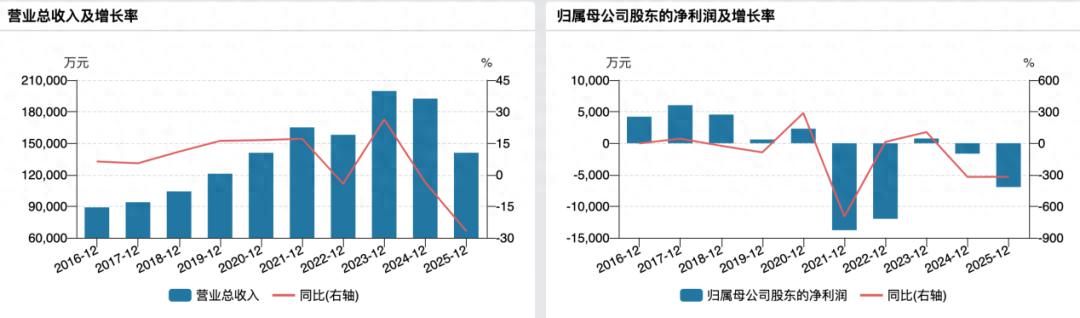

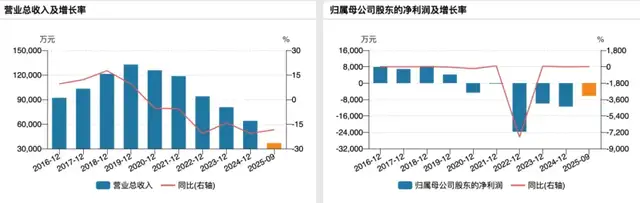

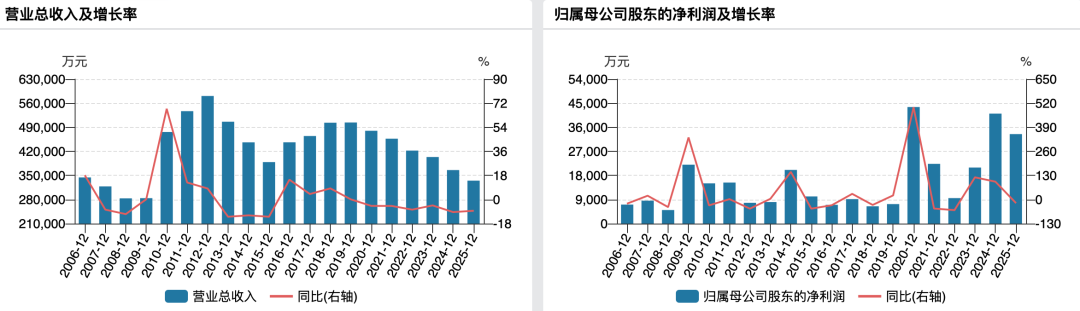

营收6连降2025年,维维股份实现营业收入33.49亿元,同比下降8.42%;归母净利润3.35亿元,同比下降18.63%;扣非归母净利润3.09亿元,同比下降7.80%。时间拉长,这已是公司营收连续下降的第6年。

(维维股份业绩变动情况)

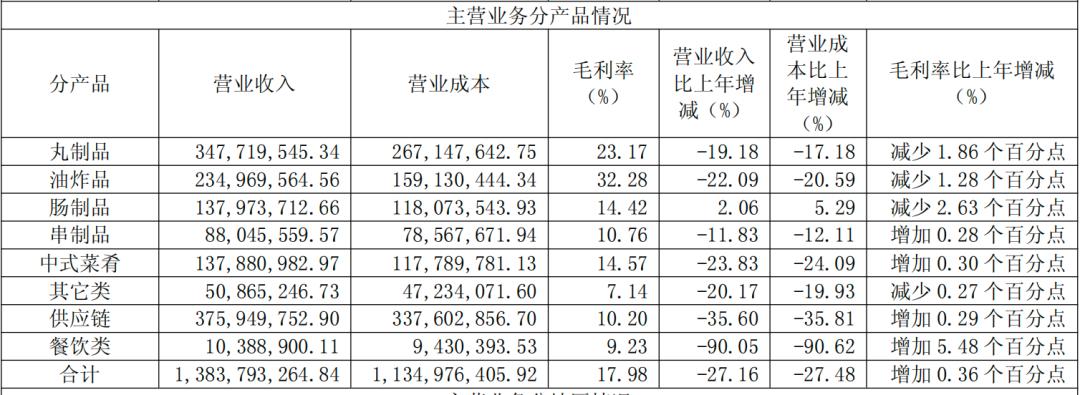

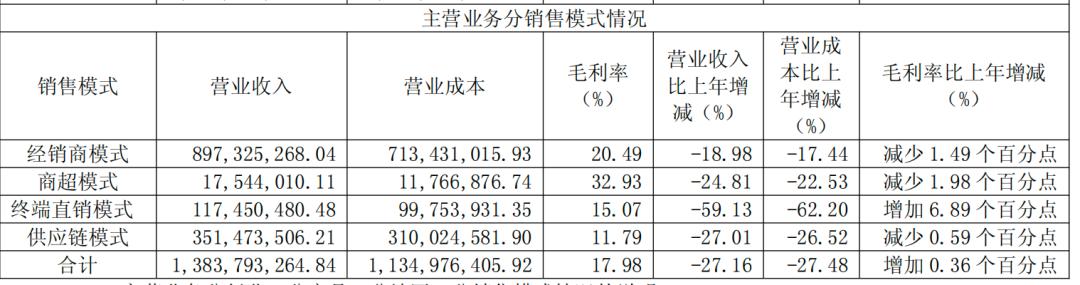

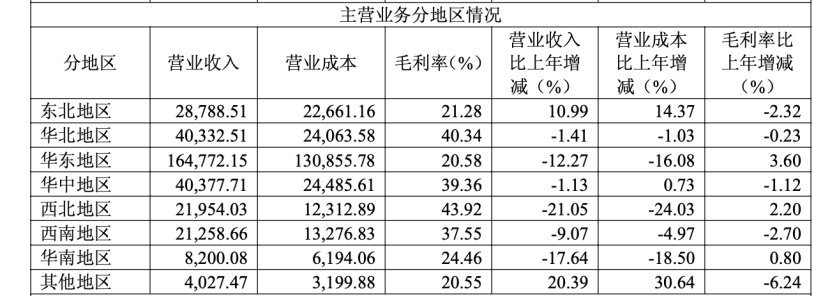

营收来看,维维股份2025年固体冲调饮料(豆奶粉、豆浆粉等)和动植物蛋白饮料(牛奶、鲜奶等)两大主要收入来源均出现下滑:前者营收18亿元,同比下降5.55%;后者营收3.4亿元,同比下降12.04%;主营业务中仅有茶类营收同比上涨15.32%,但即便增长也仅占主营业务营收的1.5%,难以对冲业绩支柱的下滑。同时,分地区来看,除东北地区和其他地区外,其余6个地区营收均下降,下降比例最高达21.05%。其中,华东地区作为维维股份的大本营,贡献营收16.48亿元,但毛利率仅为20.58%;营收贡献次之的华中地区和华北地区,毛利率为39.36%和40.34%,但营收也双双下降。

(维维股份分地区业务情况,来源:2025年报,下同)

营收下降的背后,是主要产品产销量的下滑。2025年,公司固态冲调饮料生产量为9.22万吨,销售量为9.31万吨,同比下降7%和5.62%;动植物蛋白饮料生产量为8.07万吨,销售量为8.06万吨,同比下降0.14%和0.12%。

(维维股份产销量情况)

盈利方面,维维股份归母净利润在经历2023年、2024年的大涨后,2025年又入下行通道。穿透来看,费用的增长显著压缩了盈利空间。年报显示,2025年,公司销售费用、管理费用分别为2.5亿元、2.19亿元,同比增长9.78%和2%,财务费用则下降111.37%。销售费用增长,主要因为固体冲调饮料(豆奶粉、豆浆粉等)的促销费大幅增加,该品类促销费用高达9414.50万元,较上年增加4077.86万元,占销售费用总额的近40%;财务费用的大幅下降则因金融机构贷款利率下降导致利息支出减少。值得一提的是,销售费用中职工薪酬却同比下降了4.26%。银莕财经统计发现,2023-2025年,维维股份员工人数累计减少408人,降幅依次为7.3%、3.27%、2.14%,其中销售人员减员较多。展望2026年,公司业绩或仍不太乐观。毕竟,公司2025年合同负债1.19亿元,同比下降了35.38%。公司解释,因为预收货款减少。

02

又现内控问题

屋漏偏逢连夜雨,在营收连续6年下滑的同时,维维股份又现内控问题。

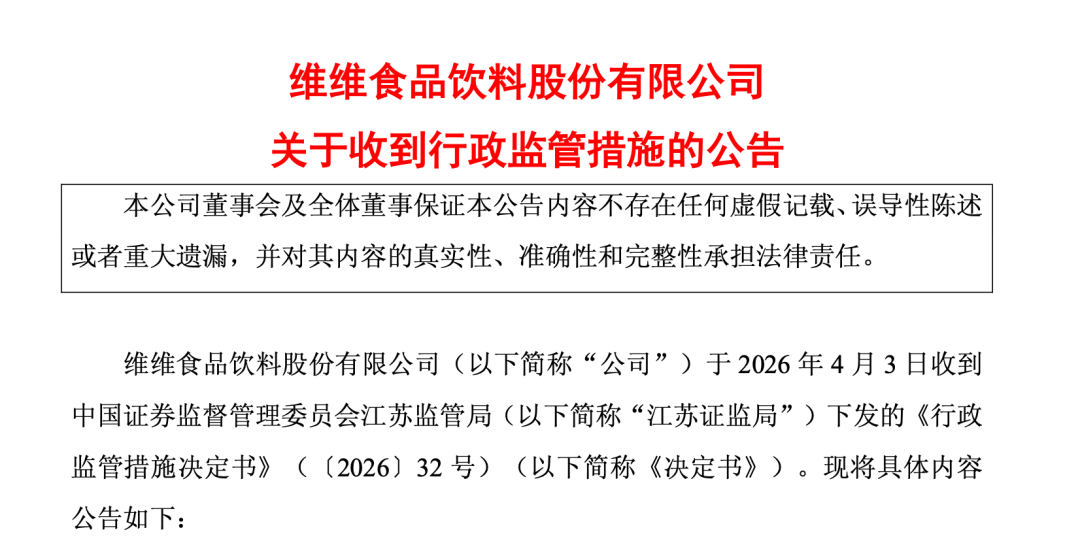

就在年报披露前夕,维维股份于2026年4月4日发布公告称,公司收到江苏证监局下发的《行政监管措施决定书》,因公司在2022年至2024年期间部分粮油贸易业务收入确认适用总额法、净额法的方法不恰当,导致公司2022年、2023年和2024年一季报、半年报和三季报营业收入、营业成本披露不准确。公司董事长任冬、总经理赵惠卿、财务总监赵昌磊未能勤勉尽责,违反了相关规定,对公司上述违规行为负有主要责任。于是,江苏证监局决定对公司采取责令改正的行政监管措施,对任冬、赵惠卿、赵昌磊采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

(来源:公司公告)

公告发布同时,维维股份同步披露了前期会计差错更正公告,对公司2022年、2023年及2024年前三季度财务报表进行追溯调整。

对此,维维股份表示已高度重视,将严格按照监管要求进行整改,完善财务内控体系,加强会计人员培训,确保后续财务信息披露真实、准确、完整。

实际上,这已不是公司首次出现内控问题。回溯来看,维维股份早在2021年就遭到江苏证监局“责令整改”的行政监管措施,彼时涉及在2017年至2019年,公司通过向徐州正禾食品、密山金源油脂等关联方支付货款的方式,将资金间接划转至当时的控股股东维维集团,形成非经营性资金占用累计27.53亿元,且未按规定在定期报告中披露。

该事件直接导致维维股份“戴帽”,内控审计被出具否定意见,成为A股资金占用的典型案例。这也才有了2021年新盛集团出手“接盘”,以9.19亿元受让维维集团持有的公司12.90%股权,新盛集团持股因此升至29.90%,成为公司新控股股东,徐州市国资委成为新实控人,正式入主。

遗憾的是,新主未能带领维维股份迎来新生,反而内控问题如影随形。

“国民老品牌”维维股份的案例再一次说明,对于一家食品企业而言,抛开营销、产品,最关键的是消费者对品牌的信任,而信任想要立得住,合规这根弦,必须时时紧绷。毕竟信任这东西,倒塌重建可比第一次难得多。