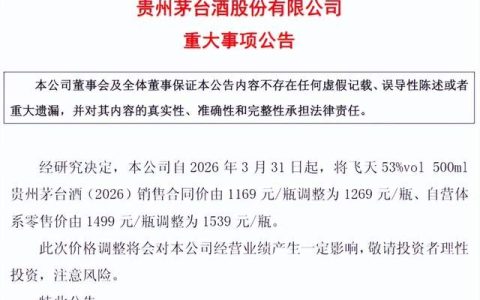

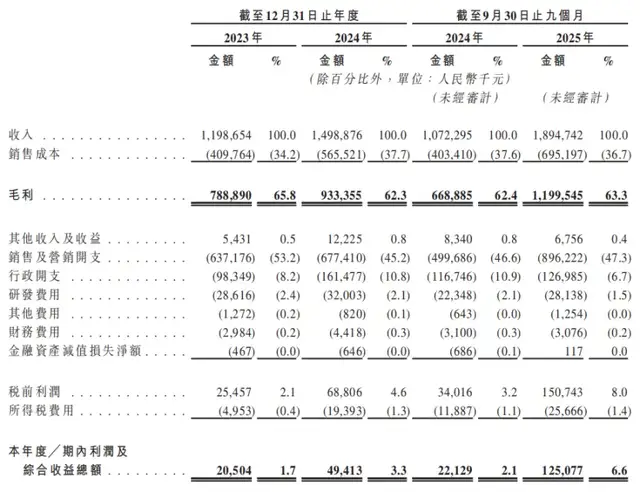

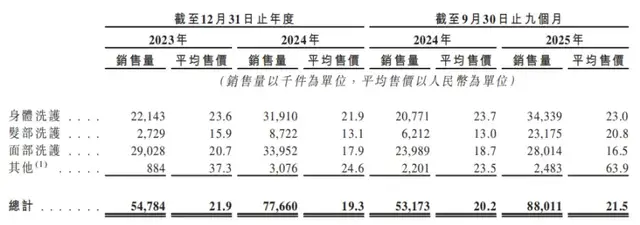

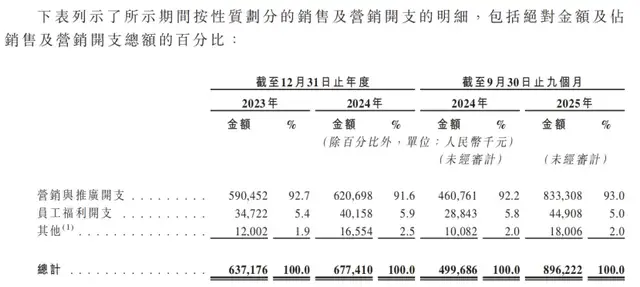

2025年,原本争议不断的预制菜更被推上风口浪尖,概念股业绩分化,近日披露年报的惠发食品(603536.SH)属于亏损的那一拨。

年报显示,公司实现营收14.10亿元,同比下降26.78%;归母净利润-6955.19万元,亏损加剧。而这,已是惠发食品自2021年以来的五年间,第四次出现年度亏损。

银莕财经注意到,随着行业监管趋严、学校团餐市场变天,公司核心区域市场失守,这家2025年中国预制菜百强榜排名第13的企业,正在经历产品、渠道、资金的三重考验。

01

五大品类两位数下滑

惠发食品2025年的业绩下滑并非偶然。

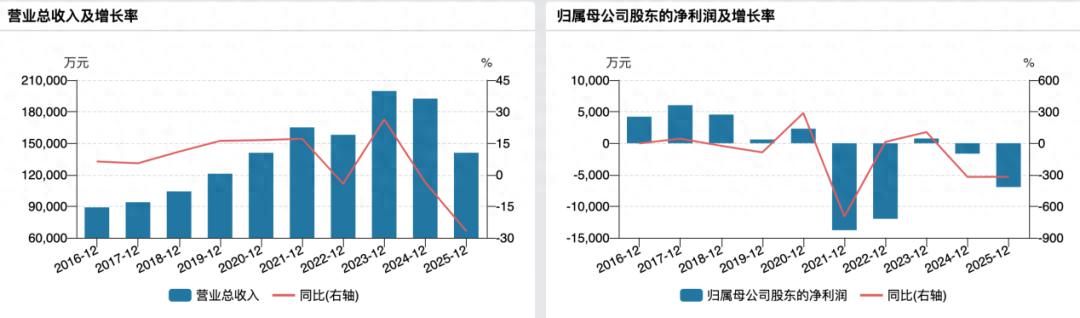

从营收趋势来看,公司的经营恶化呈现明显的加速态势:2023年营收同比增长26.36%,2024年转为下滑3.61%,2025年则进一步下降26.78%;归母净利润的走势同样触目惊心,2021-2025年分别录得盈利-1.38亿元、-1.2亿元、751.59万元、-1658.59万元和-6955.19万元,5年中4年处于亏损状态。

(惠发股份主要会计数据,来源:企业年报,下同)

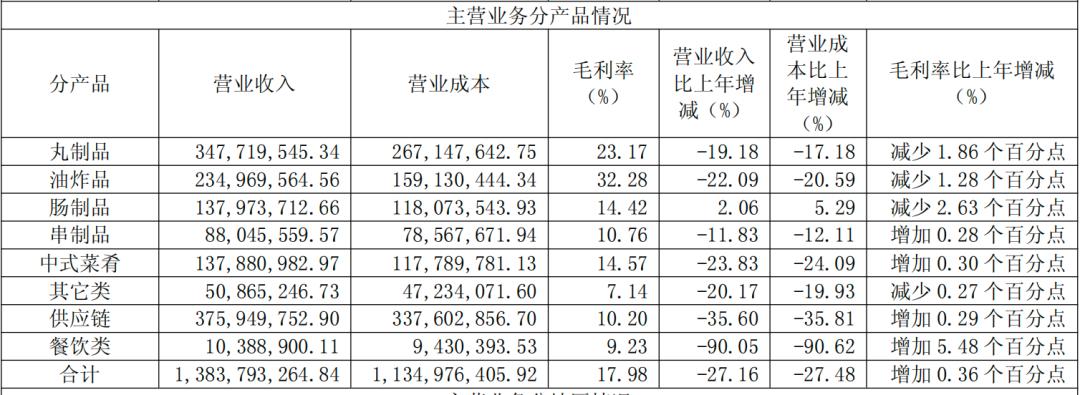

从产品结构来看,公司的六大主力品类几乎全线溃败。丸制品营收同比减少19.18%,油炸品减少22.09%,中式菜肴减少23.83%,串制品减少11.83%,供应链类产品锐减35.60%;而餐饮类营收更是从1.04亿元骤降至1039万元,降幅高达90.05%;肠制品是唯一实现营收增长的品类,增长2.06%,但毛利率同比减少2.63个百分点,对业绩的贡献大打折扣。

(主营业务分产品情况)

银莕财经注意到,供应链类产品是惠发食品最大的营收来源,公司解释下滑原因是受冻品市场竞争激烈和学校团餐市场政策变化影响。

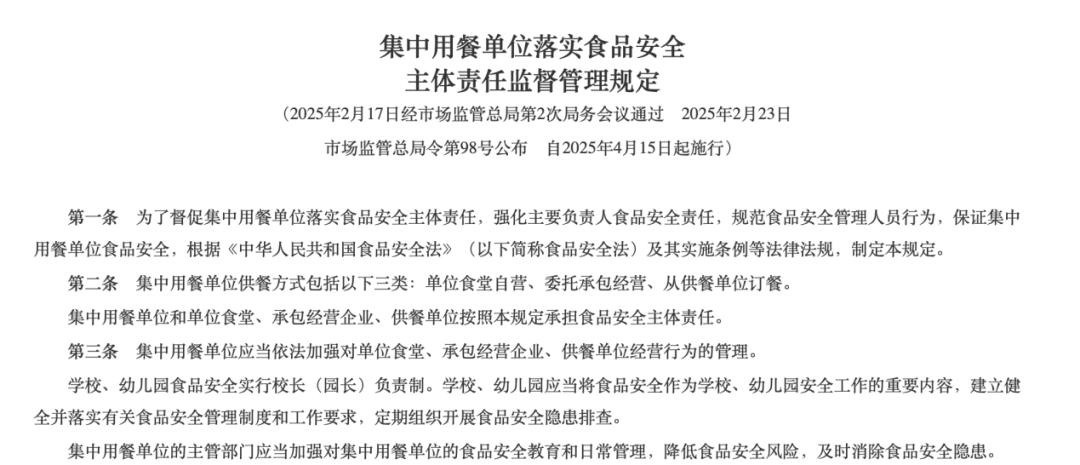

据悉,2025年2月,国家市场监管总局发布《集中用餐单位落实食品安全主体责任监督管理规定》,对学校食堂提出了严于其他集中用餐单位的要求。

(国家市场监管总局发布《规定》,来源:国务院公报)

尽管国家政策没有强制要求“民营退出、国资进场”,但在实践中,一个显著的趋势是:由于社会企业接连爆出食品安全丑闻,多地政府开始主动让“国家队”入场托底。例如2025年9月,上海绿捷食安事件,事后由国企上海光明食品集团紧急接管,承接全市484所学校的供餐。

同时,在四川、重庆等地已明确推行自营模式,中小学校食堂原则是必须由学校自主经营,严禁对外承包、托管或变相承包。进一步压缩了民营企业在学校团餐业务板块的生存空间。

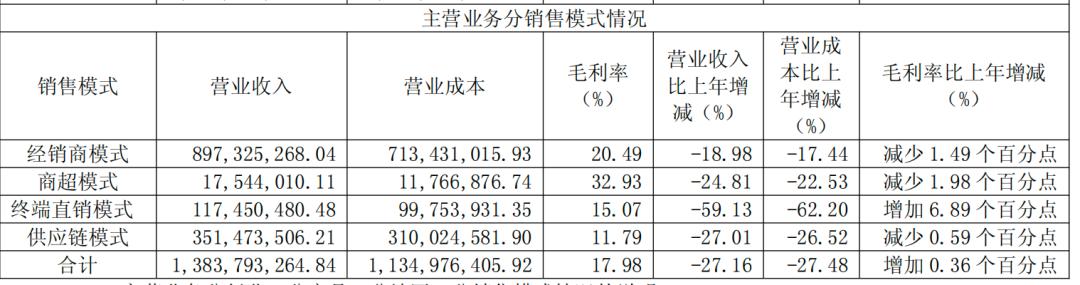

渠道端的表现同样不容乐观。所有销售渠道收入全线收缩,其中终端直销模式暴跌59.13%,供应链模式下降27.01%,即便是营收占比最大的传统经销商模式也下滑18.98%。

(主营业务分销售模式情况)

值得一提的是,惠发食品在其核心市场华东和华北区域营收分别下降34.63%和30.15%的背景下,西南地区和境外市场的营收迎来36.03%和14.77%的逆势增长,但两区域合计收入仅约4000万元,难以对冲核心市场的下滑。

02

短期偿债压力悬顶

实际上,对比同行来看,惠发食品掉队明显。先来看业绩,2025年,春雪食品(605567.SH)、得利斯(002330.SZ)、广州酒家(603043.SH)分别实现营收26.28亿元、31.47亿元、53.82亿元,同比增长4.54%、6.16%、5.04%;归母净利润3951.77万元、454.76万元、6.62亿元,同比增长383.98%、113.51%、3.63%。安井食品(603345.SH)实现营收161.93亿元、同比增长7.05%;归母净利润13.59亿元,同比下降8.46%。虽然盈利也在下滑,但下滑幅度明显不及惠发食品。

当然,同样亏损的同行也有,例如国联水产(300094.SZ)预亏13-16亿元,龙大美食(002726.SZ)预亏6.2-7.6亿元。

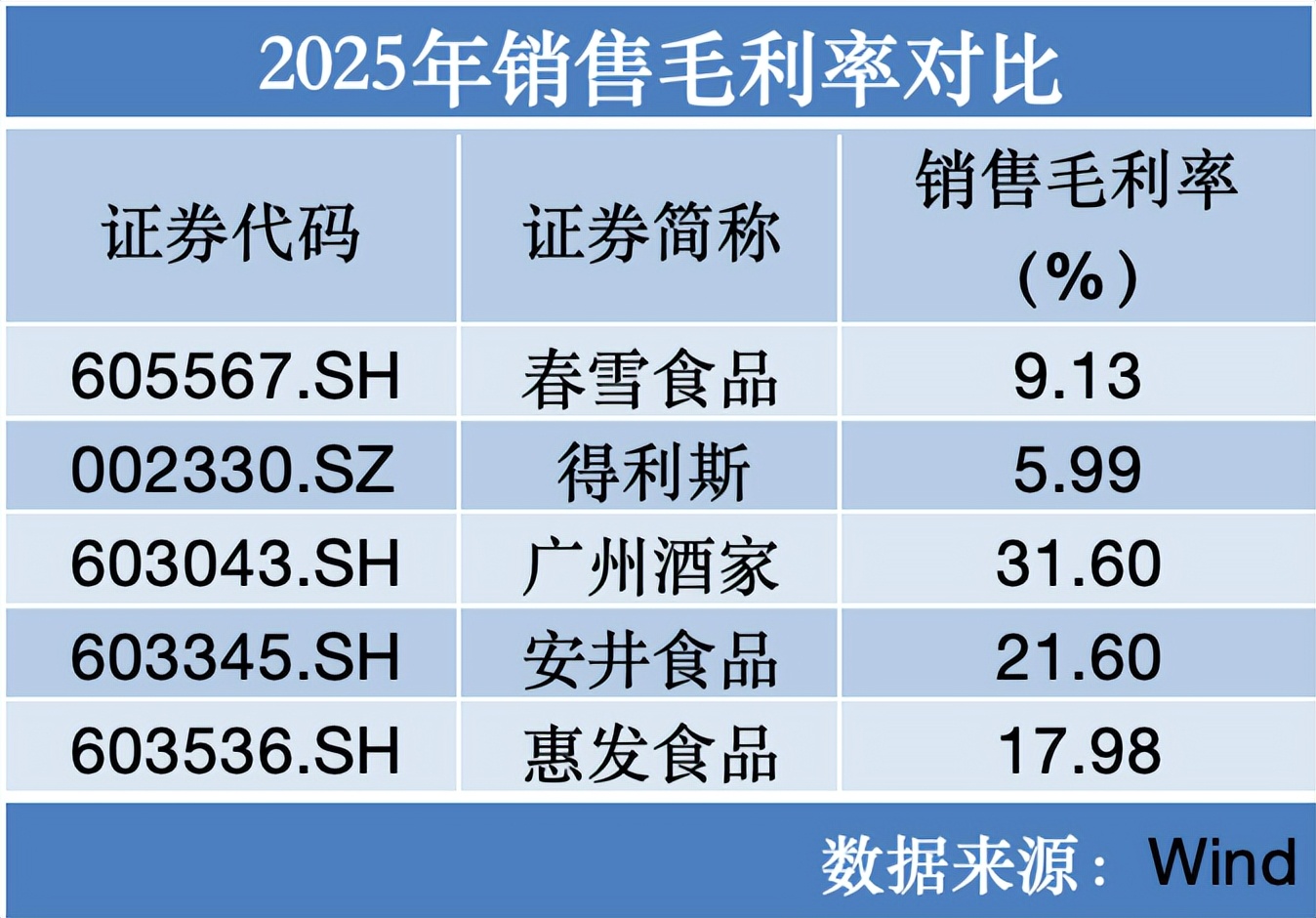

再来看毛利率,惠发食品的销售毛利率波动较大,2022至2025年分别为13.92%、18.07%、17.52%、17.98%,且在行业内只能算中等水平。2025年,安井食品、广州酒家、春雪食品、得利斯的毛利率分别为21.60%、31.60%、9.13%、5.99%。

值得一提的是,自2021年业绩下滑之后,惠发食品也在通过人力资源降本。

通过梳理年报发现,公司员工规模在2021年达到高点2213人后,从2023年起进入连续3年的“降本”周期。2024年员工人数同比减少约5.2%,2025年同比减少约5.8%,减员幅度逐年扩大。相较于2021年末的2213人,到2025年末已净减少约379人,累计降幅达17.1%。与此同时,公司员工平均薪酬在经历2023、2024两年的小幅增长后,2025年为12.66万元,同比下降7.29%,董事和高管薪酬则从2023年的520.5万元减少至2025年的427.41万元,同比下降14.02%。

此外,伴随公司连年的亏损,惠发食品短期偿债能力已拉响警报。截至2025年末,公司总资产为12.15亿元,较上年末的14.32亿元大幅缩水15.19%;总负债为8.06亿元,资产负债率攀升至66.38%,仅次于2022年68.41%。

2025年末,公司货币资金1.81亿元,短期借款却高达4.23亿元,加上7913.54万元的一年内到期非流动负债,公司短期偿债压力巨大。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经