3月30日晚间,贵州茅台(600519.SH)一则提价公告,掀起千层浪。

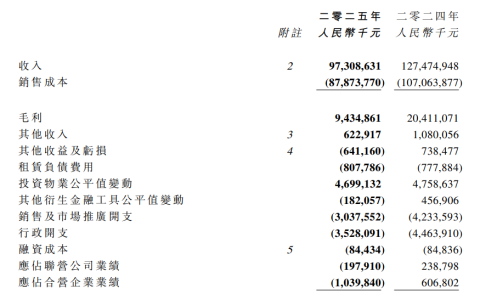

公告显示,自2026年3月31日起,将飞天53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶,自营体系零售价由1499元/瓶调整为1539元/瓶。

(公告内容,图源:贵州茅台公告)

这是自2018年以来,飞天茅台官方零售价首次提价,也是继2023年11月后,第二次提高出厂价。

银莕财经注意到,在宏观经济承压及战争“黑天鹅”加剧不确定性的当下,白酒行业终端需求不足、行业持续于深度调整期徘徊,茅台此次提价可谓“逆市”而为。一方面,提价暗含了业绩承压下“不得不”的意味;但另一方面,提价后离普通餐桌更远了。

01. 为何“逆市”提价?

2026年是“十五五”开局之年,我国经济在复杂严峻的宏观形势下顶压前行,既取得了高质量发展的新成效,也面临着跌宕起伏的外部环境挑战。

数据显示,2026年1-2月,社会消费品零售总额同比增长2.8%,大幅高于去年12月的0.9%。但同时,外部环境仍然严峻复杂,部分行业深度调整问题仍然突出,经济回升向好基础仍需进一步巩固。

白酒行业作为消费领域的重要组成部分,正处于持续探底的调整周期。受居民消费意愿偏弱、终端需求不足等因素影响,白酒行业库存高企、动销乏力的问题持续凸显。

数据显示,截至2025年三季度末,20家白酒上市公司存货总额已经超过1700亿元,同比增长超11%;行业平均存货周转天数已达1424天,较2024年同期大幅提升65%,去库存压力居高不下。与此同时,价格倒挂现象覆盖六成以上酒企,行业发展面临较大压力。

在行业持续探底、多数酒企选择稳价去库存的当下,茅台却选择“逆市”提价。从历史提价节奏来看,飞天茅台上一次出厂价上调发生在2023年11月,彼时从969元/瓶涨至1169元/瓶,涨幅约20%,但市场指导价保持1499元/瓶不变。而此次茅台不仅上调出厂价,还同步调整自营零售价,打破了2018年以来1499元/瓶的零售指导价桎梏,表面是市场化改革的尝试,实则是在业绩承压下的被动选择。

有券商分析师向银莕财经分析,茅台此次提价的本质,源于公司2026年业绩增长面临下滑压力,为确保业绩稳定增长,茅台实则只有放量和提价两条路径可选。但从实际情况来看,茅台无法选择放量策略——放量就意味着飞天茅台市场批价的进一步下行。最终,提价成为茅台实现业绩增长的唯一可行路径。

数据显示,2025年前三季度,贵州茅台实现营收1309.04亿元,比上年同期增长6.32%;归母净利润646.27亿元,同比增长6.25%。业绩虽仍保持增长,但增速已降至个位数,此前8年,公司营收、净利润均保持双位数字增长。

茅台在公告中就明确表示:“此次价格调整将会对公司经营业绩产生一定影响。”但这种对业绩的提升,实际是压缩了渠道利润。

具体来看,此次合同价从1169元上调至1269元,涨幅为8.55%;而零售价从1499元上调至1539元,涨幅仅2.67%。这一调整直接导致渠道价差从330元收窄至270元,压缩了18%的渠道利润。

02. 消费者“买不起”,经销商盈利压缩

从消费者角度,茅台“逆市”提价,则离普通消费者越来越远。

飞天茅台零售价从1499元/瓶涨至1539元/瓶,看似仅上涨40元,但结合出厂价上调100元的成本变化,终端实际成本已显著提升。

第三方数据显示,3月31日,2026年飞天茅台原箱批价报1720元/瓶,单日上涨65元;散瓶批价报1630元/瓶,上涨85元。这意味着,普通消费者若想购买一瓶飞天茅台,实际支付金额已远超1539元/瓶的官方指导价,且“1539元申购”的机会愈发渺茫。

换句话说,随着零售价上调,叠加市场批价居高不下,普通消费者购买飞天茅台的成本进一步攀升。

对于普通家庭而言,飞天茅台是名副其实的“奢侈品”。在消费复苏乏力、居民消费意愿趋于谨慎的当下,这种涨价进一步抑制了日常消费需求,茅台正离普通餐桌越来越远。

提价对经销商的冲击则更为直接。长期以来,传统“倒货”模式是经销商赚取高额利润的核心,通过低价进货、高价转售,赚取数百元甚至上千元的差价。但此次提价后,销售合同价从1169元/瓶涨至1269元/瓶,成本上涨8.55%,若终端零售价维持原有水平,经销商利润空间将被直接压缩。

“作为一个酒水商,对于茅台突然涨价,我是有点懵的。”在银莕财经与一名茅台经销商交流时,他表示:“说白了,(茅台)就是通过抢夺经销商的利润,从而实现业绩提升。”

更关键的是,茅台正加速推进渠道改革,从“经销买断”转向“厂家控货、渠道代销、平台统售”,非标产品已全面实行代销制,经销商无需预付全额货款,只需缴纳保证金即可开展销售。这一改革意味着,经销商传统的“囤货赚差价”模式难以为继,利润来源从差价转向服务费,盈利空间大幅收窄。

同时,行业库存高企、动销放缓的背景下,经销商面临“卖不动、不敢囤”的两难境地。2026年春节后,高端酒终端库存普遍偏低,经销商多采取“快进快出、少量补仓”模式,防止囤货后价格下跌导致亏损。

茅台提价后,市场观望情绪加剧,经销商进货意愿进一步降低,而茅台又通过i茅台等直营渠道放量,进一步分流了经销商的客源,导致其经营压力持续加大。此外,提价公告发出同日,贵州茅台董事会全票同意免去蒋焰公司副总经理、财务总监、董事会秘书职务,蒋焰此前因涉嫌严重违纪违法已被留置调查。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经