IPO审核常态化背景下,汽车零部件赛道企业蜂拥而至。3月30日,浙江永励精密制造股份有限公司(以下简称“永励精密”)将正式迎来北交所的上会审核。

银莕财经注意到,深耕汽车用精密钢管及管型零部件领域多年,永励精密凭借底盘系统管件产品占据一定市场份额,报告期内盈利规模稳步扩张,并不差钱。但在冲刺上市的关键节点,公司却意外迎来业绩“变脸”,叠加客户与供应商集中、家族绝对控股、研发投入不足等多重隐忧,这场IPO闯关之战,注定充满变数。

01. 上会前业绩“变脸”

数据显示,2022-2024年,公司分别实现营收4.16亿元、5.08亿元和5.68亿元,实现归母净利润6038.56万元、9294.83万元和9480.60万元,营收、净利润呈现双增态势。

然而,到了2025年,永励精密营收同比下滑4.87%至5.40亿元,归母净利润反而逆势提升14.98%至1.09亿元。

在第二轮问询函中,北交所要求公司说明2025年上半年公司营收下滑、净利润增长的原因。永励精密解释称,“由于原材料价格下行及市场竞争因素的影响,公司产品价格下调的幅度高于产品销量的增幅,导致公司营业收入同比出现下滑。”以及,“原材料价格下行以及外协费用下降导致的主营业务成本下降,进而导致毛利率及营业利润的提升。”

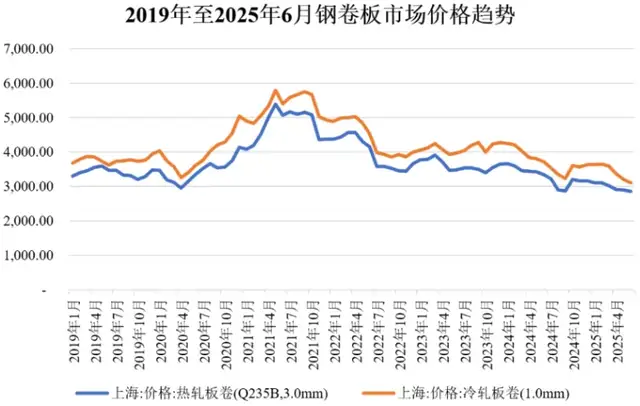

永励精密生产所用原材料主要为钢材卷板,2021年初,随着全球经济逐步复苏,钢材国际市场需求提升,叠加限电、限产导致的供给端收缩等因素,钢材市场价格达到期间峰值;2022年以来,随着钢材行业供给端产能恢复,以及房地产市场需求萎缩,钢材市场价格整体呈现逐渐回落趋势。

(钢卷板价格趋势,图源:永励精密公告,下同)

招股书显示,永励精密主要产品包括底盘系统管件、转向系统管件、发动机系统管件和其他产品。其中,底盘系统管件为公司贡献了超8成的营收,而在2025年上半年,受原材料价格下行影响,该产品价格下滑4.71%至10.45元/千克,成为营收下滑的“祸首”。

盈利方面,2022-2024年、2025H1,公司的综合毛利率分别为25.71%、31.37%、29.32%和33.82%,高于可比公司均值的23.85%、27.00%、25.51%和25.31%。尤其是在原材料价格下行的2025年上半年,公司毛利率提升了近5个百分点。

不过,据公司敏感性分析,若原材料价格上涨20%,2022-2024年、2025H1,永励精密的毛利率将分别下降11.07%、9.58%、9.11%和8.32%,净利润将下降71.68%、49.82%、51.83%和36.93%。

换句话说,公司的盈利实际很大程度“看天吃饭”。

实际上,2023年、2024年,公司的业绩增速分别为22.15%和11.72%,已呈放缓趋势,直到2025年出现营收下滑。

而据公司预计,2026年一季度,永励精密的业绩将进一步下滑,预计实现营收1.18亿元-1.23亿元,同比下滑7.56%-11.56%;归母净利润也出现下滑,仅录得2217.71万元-2440.60万元,同比下滑8.80%-17.13%。

值得注意的是,身处汽车零部件行业,公司在产业链中的议价权偏低。2022-2024年、2025H1,永励精密经营活动产生的现金流量净额分别为1015.74万元、5787.18万元、5631.84万元和8271.93万元,与净利润的差额分别为-5022.81万元、-3507.65万元、-3848.76万元和2784.96万元。公司解释,造成差异主要因原材料价格波动及新客户比亚迪的引入而导致的存货及经营性应收、应付项目的变动。

当然,公司产品的销售规模与汽车的产销量紧密相关。根据中国汽车工业协会统计,2018年至2020年我国汽车产销量持续下降,2020年我国汽车产销量分别下降至2523万辆和2531万辆,2021年至2024年受新能源汽车产销量增加的影响,我国汽车产销量实现正增长。但“未来如果贸易摩擦加剧、环保标准要求提高,而新能源汽车的发展未达预期,使得汽车行业环境发生恶化,汽车产销量大幅度下降,将对公司的经营业绩造成不利影响。”

02. 依赖大客户

永励精密前五大客户包括天纳克(TENNECO)、比亚迪、万都(MANDO)、厚成、安斯泰莫等国内外知名零部件供应商、整车厂。2022-2024年、2025H1,公司对前五大客户销售金额分别为2.62亿元、3.53亿元、4.40亿元和2.00亿元,占销售收入的比例分别为63.07%、69.56%、77.47%和78.73%,客户集中度高。

其中,2023年、2024年以及2025年上半年,比亚迪均为公司第二大客户,2025年上半年销售占比达27.21%。

大客户依赖的风险也在今年初露端倪。招股书披露,因比亚迪的2026年1至2月产量同比出现一定程度下滑,公司预计2026年一季度业绩下滑。

随着营收规模的扩大及客户集中度的提升,永励精密的应收账款也水涨船高。2022-2024年、2025H1,公司应收账款账面价值分别为1.48亿元、1.96亿元、2.48亿元和2.01亿元,占各期营收的比例分别为35.70%、38.53%、43.76%和79.09%。尤其是随着比亚迪的引入,2022年至2024年各期末公司经营性应收项目分别较期初增加5830.56万元、6935.95万元及5392.12万元。

数据显示,永励精密来自比亚迪的应收账款,从2022年的1511.23万元,暴涨到2025年上半年的近1.19亿元,三年涨了近8倍,占应收账款余额的比例更是提升至56.10%。并且,2022年至2024年,由于比亚迪的信用期较长,回款相比营业收入确认期间上存在滞后性,以及公司较多使用应收票据支付原材料采购款导致销售商品、提供劳务收到的现金低于营业收入。

(2025年上半年余额前五名的应收账款情况)

应收账款不断攀升,应收账款周转率则不断下滑,报告期内分别为3.15、2.80、2.43和1.08,低于同行业平均水平的3.48、3.08、2.82和1.25。同时,存货分别为1.37亿元、1.44亿元、1.29亿元和1.46亿元,对应的存货周转率分别为2.44、2.43、2.85和1.18,也远低于同行业均值的4.26、4.43、5.03和2.27。

不止客户集中度高,永励精密的供应商集中度更高。报告期内,公司向前五大供应商采购金额分别为2.32亿元、2.18亿元、2.27亿元和1.18亿元,占原材料采购总额的比重分别为86.62%、82.31%、84.69%和85.63%,且均为钢材供应商。

此外,公司在机加工、切断、表面处理等工序还存在外协加工,2022-2024年、2025H1,外协加工费分别为429.33万元、824.55万元、2088.66万元和596.17万元。

03. 家族控股95%

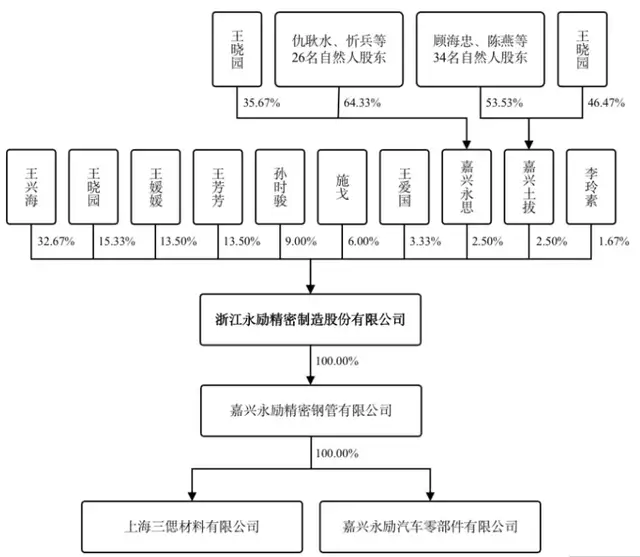

穿透公司股权架构来看,家族绝对控股是永励精密最显著的特征。

在本次发行前,王兴海、王晓园、王媛媛、王芳芳、孙时骏及施戈通过直接和间接方式合计控制公司95%的股份,为公司控股股东及实控人。

其中,王晓园、王媛媛、王芳芳为王兴海之女,孙时骏为王媛媛配偶、施戈为王晓园配偶。本次发行后,实控人控制的股权比例将有所下降,但仍将保持绝对控股地位。

(股权结构图)

与此同时,实控人家族也把控公司关键岗位。其中,王兴海现任公司董事,王晓园任董事长,孙时骏任董事兼总经理,施戈任董事兼副总经理,王媛媛任营业部部长,王芳芳任营业部副部长。

家族绝对控股的永励精密实际并不差钱。2022-2024年、2025H1,公司货币资金分别为6008.67万元、8721.96万元、8572.64万元和1.45亿元,储备充足;仅2023年有540.91万元短期借款;2023年、2024年及2025年上半年,一年内到期的非流动负债也仅30.08万元、31.37万元和15.84万元。

同期,公司资产负债率分别为16.20%、16.46%、14.20%和9.85%,远低于同行均值的41.07%、37.71%、39.76%和39.56%;公司长期偿债能力良好,流动比率分别为4.36、4.51、4.98和7.25,速动比率分别为2.45、2.79、3.34和4.95,均高于同行业平均水平。

资金状况良好的永励精密,此次冲刺IPO,却拟募资3.8亿元,全部投向扩产项目。据招股书披露,募投项目达产后,公司将新增底盘系统配套用管1500万套、汽车转向管柱系统360万套。

不过,从目前公司的产能利用率来看,其扩产需求并不算强烈。2022-2024年、2025H1,焊管工序产能利用率分别为83.09%、83.33%、96.13%和91.86%,热处理工序产能利用率仅77.30%、97.76%、91.76%和61.57%,产能利用率波动较大。公司也在招股书中提示:“公司的新增产能或将面临无法及时消化的风险。”

此外,永励精密强调一直秉承“创新是公司发展的永恒推动力”的核心价值观,通过持续的研发投入不断增强公司的技术水平,提升公司产品的市场竞争力。

不过,公司在行业内的研发投入并不占优。2022-2024年、2025H1,公司研发费用分别为1628.68万元、1933.31万元、1966.30万元和1128.01万元,研发费用率分别为3.92%、3.80%、3.46%和4.43%,明显低于同行均值的6.04%、6.25%、4.86%和5.85%。

截至2025年6月末,公司共有员工626人。按专业结构划分,研发人员仅76名,占员工总数的比例为12.14%;按学历划分,专科及以下567人,占比高达90.58%。

截至招股书签署日,永励精密获得国家授权的专利67项,其中发明专利仅14项。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经