近日,A股电力设备企业伊戈尔(002962.SZ)正式向港交所递交招股书,拟冲刺“A+H”双资本平台。

作为全球化电力设备及解决方案供应商,伊戈尔凭借核心技术绑定华为、阿里、腾讯、阳光电源(300274.SZ)等行业龙头,产品远销60多个国家和地区;2024年,其在全球中压变压设备中国供应商中排名第二,市场份额2.2%,前五大中国供应商合计占比9.7%。

不过,银莕财经穿透招股书发现,伊戈尔的光鲜成绩极其依赖大客户,且2025年前三季度,公司增收不增利的态势明显。同时,毛利率已出现三连降,同期仅17.8%。

盈利承压之下,公司资金状况堪忧。自2017年A股上市以来,伊戈尔已完成4次募资,累计超24亿元,且就在2025年8月,还募资4亿元用于补充流动资金。

值得一提的是,就在递交港交所招股书后不久,伊戈尔又遭遇5名高管组团减持。

01 收入依赖大客户,盈利承压

资料显示,伊戈尔在全球中压变压设备、新能源变压设备等多个细分赛道占据重要地位,尤其是在国内供应商中排名稳居前列。这背后,离不开伊戈尔绑定的优质客户资源。

招股书披露,公司已与华为、阳光电源、台达、阿里、腾讯等行业龙头企业建立深度合作关系,这些核心客户为公司收入提供了重要支撑,但也陷入了严重的大客户依赖。

从收入结构来看,2023年、2024年和2025年前三季度,公司来自前五大客户的收入分别为20.41亿元、24.03亿元和16.85亿元,占当期总收入的比例分别为56.4%、52.2%和44.7%。其中,公司对第一大客户的依赖尤为突出,同期来自第一大客户的收入占比分别高达43.0%、35.3%和27.0%。

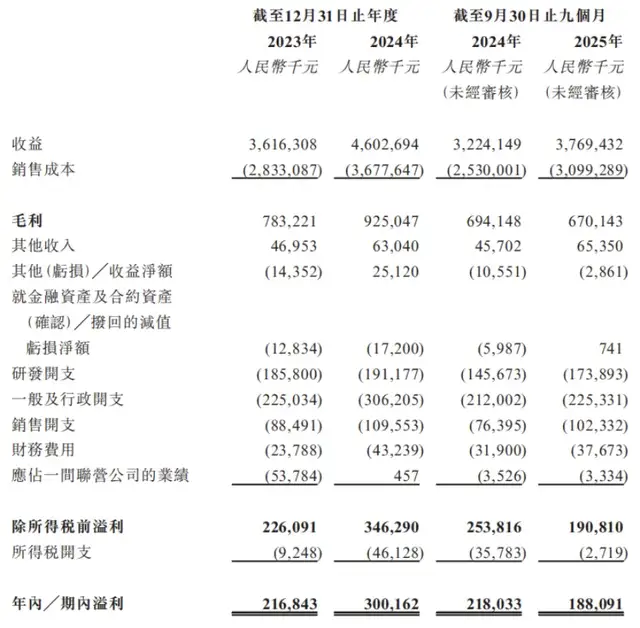

需要注意的是,伊戈尔的整体盈利能力正承压。2023年、2024年和2025年前三季度,公司分别实现营业收入36.16亿元、46.03亿元和37.69亿元,持续稳增;对应实现的净利润分别为2.17亿元、3.00亿元和1.88亿元。其中,2025年前三季度明显“增收不增利”,营收同比增长16.90%,但净利润却下滑13.76%。

(公司财务数据,图源:港股招股书)

毛利率和净利率的变化,更能直观反映公司盈利能力。2023年至2025年前三季度,公司整体毛利率从21.7%降至20.1%,再进一步下滑至17.8%,两年时间下滑了3.9个百分点;净利率则从6.0%波动至6.5%,再回落至5.0%,同样呈现明显的下行趋势。

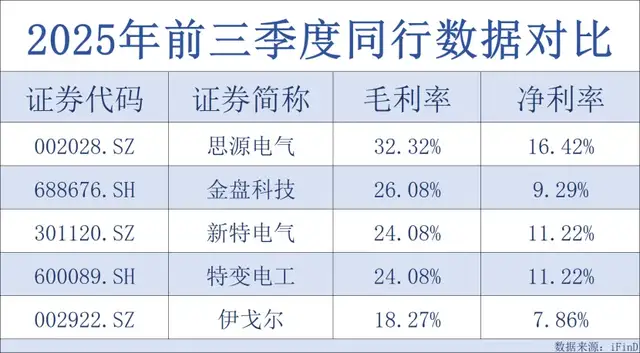

(同行数据对比情况,图源:银莕财经)

对比同行业可比公司,伊戈尔的毛利率和净利率均处于垫底水平。比如,2025年前三季度,思源电气(002028.SZ)毛利率为32.32%,净利率为16.42%;金盘科技(688676.SH)毛利率为26.08%,净利率为9.29%。

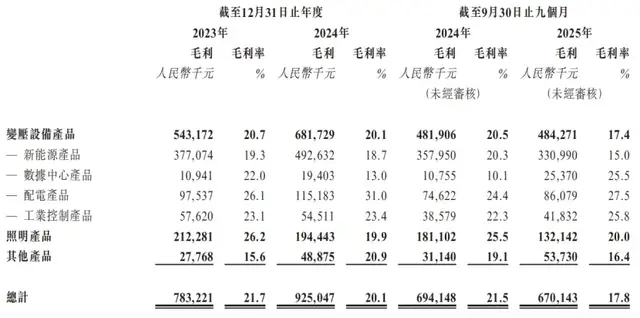

按产品类型划分,公司核心产品的毛利率同样呈现下滑趋势。作为公司收入的主要支柱,变压设备产品的收入占比常年维持在70%以上,2023年至2025年前三季度,该产品收入分别为26.27亿元、33.90亿元和27.82亿元,但毛利率却从20.7%下滑至20.1%,再降至17.4%;照明产品作为公司的第二大收入来源,收入占比从2023年的22.4%降至2025年前三季度的17.5%,毛利率也从26.2%大幅下滑至20.0%。

(产品毛利率情况,图源:港股招股书)

此外,大客户依赖还导致公司应收账款高企,资金周转效率下降。2023年、2024年和2025年前三季度,公司贸易应收款项及应收票据分别为13.38亿元、20.93亿元和19.85亿元;对应的周转天数分别为124.6天、134.2天和134.2天,周转效率持续下降。

02 经营“造血”不足,募资不停歇

在盈利能力持续承压、资金周转效率下降的背景下,伊戈尔对资金的需求日益迫切。梳理公司的募资历史可以发现,此次赴港融资已是伊戈尔2017年以来的第5次大规模募资,此前4次已累计募资24.72亿元。频繁募资的背后,是公司自身造血能力不足的现实困境。

(伊戈尔A股直接融资明细)

具体来看,2017年,伊戈尔首次登陆A股市场,彼时IPO募资4.10亿元,用于新能源用高频变压器产业基地项目、LED照明电源生产项目、伊戈尔研发中心项目,以及偿还银行贷款及补流。根据公司后续披露的信息,截至2020年12月31日,上述IPO募投项目已全部结项,但这些项目的落地,并未显著提升公司的盈利能力和造血能力,其中,新能源用高频变压器产业基地项目2020年实现的效益为96.36万元,未达到预计效益,LED照明电源生产项目也仅实现895.95万元的效益。

2020年,伊戈尔通过定向增发募资4.79亿元,用于光伏发电并网设备智能制造项目、偿还银行贷款及补流。此次的募投项目于2023年结项,但同样未能改变公司资金紧张的局面。

2023年,公司又一次开展定向增发,募资11.83亿元,用于中压直流供电系统智能制造建设项目、智能箱变及储能系列产品数字化工厂建设项目、研发中心建设项目以及补流。值得注意的是,此次募资的研发中心建设项目,已延期至2026年8月31日建成。

就在2025年8月,伊戈尔刚刚完成新一轮募资,募资额4.0亿元,全部用于补充流动资金。且仅仅一个多月后,截至2025年9月30日,该笔募资已累计使用1.99亿元。

在距离上一轮募资不足半年的时间里,伊戈尔又递交港股招股书,计划再次募资。如此紧锣密鼓的募资行为,难免让市场质疑公司的自身造血能力。

频频募资背后,是伊戈尔持续加大的资金压力。2023年、2024年和2025年前三季度,公司资产负债率分别为41.3%、56.3%和54.7%,尤其是2024年,资产负债率同比上升15个百分点;同期,银行借款规模分别为2.52亿元、11.88亿元和14.95亿元,两年时间增长了5倍多,债务压力急剧攀升。

与此同时,公司的存货规模也在持续增加,进一步占用了大量流动资金。2023年、2024年和2025年前三季度,公司存货分别为4.84亿元、7.34亿元和7.99亿元,规模持续扩大;对应的存货周转天数分别为54.0天、59.6天和66.8天,周转效率下降。

对于此次赴港IPO的募资用途,伊戈尔在招股书中明确表示,拟用于实施海外业务扩张及全球销售网络建设、国内外生产设施的数字化与智能化升级、下一代固态变压器(SST)及巴拿马电源系统的研发及产业化、对产业链上下游业务分部及策略性行业进行投资与收购以及用于营运资金及一般用途。

其中,海外业务扩张是公司此次募资的重点方向之一。招股书显示,全球化布局是伊戈尔的战略核心,公司致力于构建涵盖本地化生产、营销、服务于一体的深度经营能力,计划把握全球能源转型及数字基建的浪潮,将“中国制造”的性价比优势与“全球制造”的敏捷服务相结合,成为在国际市场上具有强大竞争力的解决方案提供商。

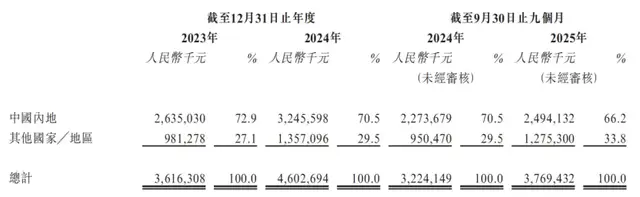

从收入结构来看,公司海外业务确实呈现增长态势,2023年、2024年、2025年前三季度,海外收入分别为9.81亿元、13.57亿元和12.75亿元,占总收入的比例分别为27.1%、29.5%和33.8%,占比持续提升。

(按地区划分的收入情况,图源:港股招股书)

目前,伊戈尔已在美国、日本和德国等主要海外销售地区设立附属公司,并逐步发展形成一条遍布全球的国际销售网络。不过,海外业务的增长,也面临着诸多不确定性,海外市场的地缘政治风险、汇率波动、当地政策变化等因素,都可能对公司的海外业务产生不利影响。

03 高管组团减持,“精准”套现

招股书披露,截至最后实际可行日期,伊戈尔的控股股东为肖俊承与MegaMax,其中,创始人兼董事会主席肖俊承直接持有1159.93万股A股,占公司股东会表决权约2.8%;MegaMax直接持有1.23亿股A股,占公司股东会表决权约29.2%,而MegaMax由肖俊承100%控制,因此,肖俊承与MegaMax合计有权行使公司股东会约32.0%的表决权。

值得注意的是,肖俊承已将大量股份进行质押,面临着一定的资金压力。截至最后实际可行日期,肖俊承已将5412.34万股A股(相当于公司投票权的12.9%)质押,作为向国内金融机构提供的担保。

(股权质押情况,图源:公司A股公告)

而比控股股东股份质押更引人关注的,是公司高管的组团减持行为。2月3日,伊戈尔发布公告称,董事、高级管理人员赵楠楠,高级管理人员柳景元、黄慧杰、陈丽君、梁伦商计划于3月5日至6月4日,通过集中竞价、大宗交易方式减持公司股份,减持数量分别不超过19.33万股、5.53万股、4.41万股、5.85万股、1.75万股。

尽管此次高管拟减持的股份不多,但减持时机却恰逢公司股价高位。股价数据显示,2月3日,伊戈尔A股涨停,收盘价为43.86元/股;2月4日,公司盘中股价触及历史新高45.16元/股,之后股价虽有波动,但截至2026年3月5日,公司股价仍又冲上46.80元/股的高位。

此外,公司还存在安全生产方面的隐患,进一步凸显了内部治理的不足。招股书披露,2024年4月,公司发生了一起致命的工作地点事故,2024年12月,公司被相关部门判定需承担约51万元的罚款。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经