2025年8月成立、注册资本1000万元、全年营业收入为零——这是葵花药业集团(哈尔滨)医药有限公司(以下简称“哈尔滨医药”)在存续期内的主要数据。仅仅8个月后,2026年4月24日,其母公司葵花药业(002737.SZ)召开董事会,一纸议案将其送上注销通道,理由是“优化资源配置,有效压缩运营成本”。

银莕财经注意到,这已经是葵花药业短短十个月内第三次举起“注销手术刀”。2025年7月,公司董事会审议通过注销全资子公司黑龙江葵花大药房有限公司(以下简称“葵花大药房”)并同步推进对另一家孙公司的吸收合并;同年12月,海南新葵投资有限公司完成注销。彼时的理由是“缩短管理链条,实现资源有效整合”。

从葵花大药房、海南新葵投资到哈尔滨医药,这家成立27年的老牌中药企业正在经历一场从未有过的战略收缩。而比接连“断臂求生”更扎眼的,是其2025年交出的上市11年来的首份亏损年报。

01

“零营收”子公司接连遭清算

哈尔滨医药,堪称“短命”。

2025年8月5日成立,经营范围为药品批发零售,野心勃勃地囊括了药品进出口、第二类增值电信业务、食品互联网销售等多项业务资质。然而截至2025年12月31日,该公司总资产500.28万元、净资产500.21万元、营业收入0万元、净利润0.21万元——除了账上趴着的500万注册资本,这家公司没有卖出过一分钱的药品。也就是说,哈尔滨医药公司从诞生起便是一具“空壳”,注销不过是走完最后一道程序。

然而,对葵花药业来说,哈尔滨医药的注销只是“瘦身”过程中的一部分。2025年7月,公司公告注销黑龙江葵花大药房有限公司,同时由全资子公司五常葵花吸收合并黑龙江省葵花包装材料有限公司。2025年11月,葵花大药房注销程序正式完成,前后耗时约四个月。进入2026年4月,海南子公司亦停止了医疗器械相关业务的备案注销流程。

短短一年间,从海南到哈尔滨、从药房到批发,葵花药业在全国多地的子公司版图上接连按下删除键。

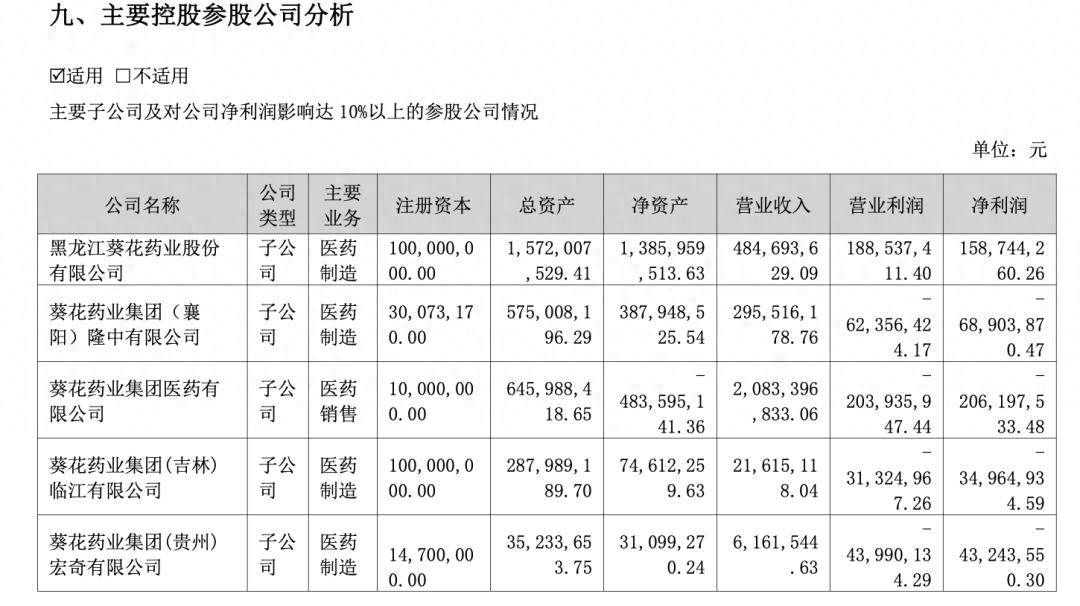

这背后,是子公司经营大面积亏损的冰冷现实。根据2025年报,葵花药业五家主要参股控股公司中,四家深陷亏损泥潭:葵花药业集团医药有限公司全年巨亏2.06亿元;葵花药业集团(襄阳)隆中有限公司亏损6890万元;葵花药业集团(贵州)宏奇有限公司(以下简称“贵州宏奇”)亏损4324万元;葵花药业集团(吉林)临江有限公司亏损3496万元。四家子公司合计亏损约3.73亿元,几乎吞噬了母公司层面全部的经营性利润。

(公司主要参股公司业绩情况,来源:公司年报)

年报中还披露,贵州宏奇“连续多年经营亏损,未来期间难以产生足够的应纳税所得额及经营性现金流以支撑现有生产规模”,公司本期对该子公司固定资产全额计提减值准备。

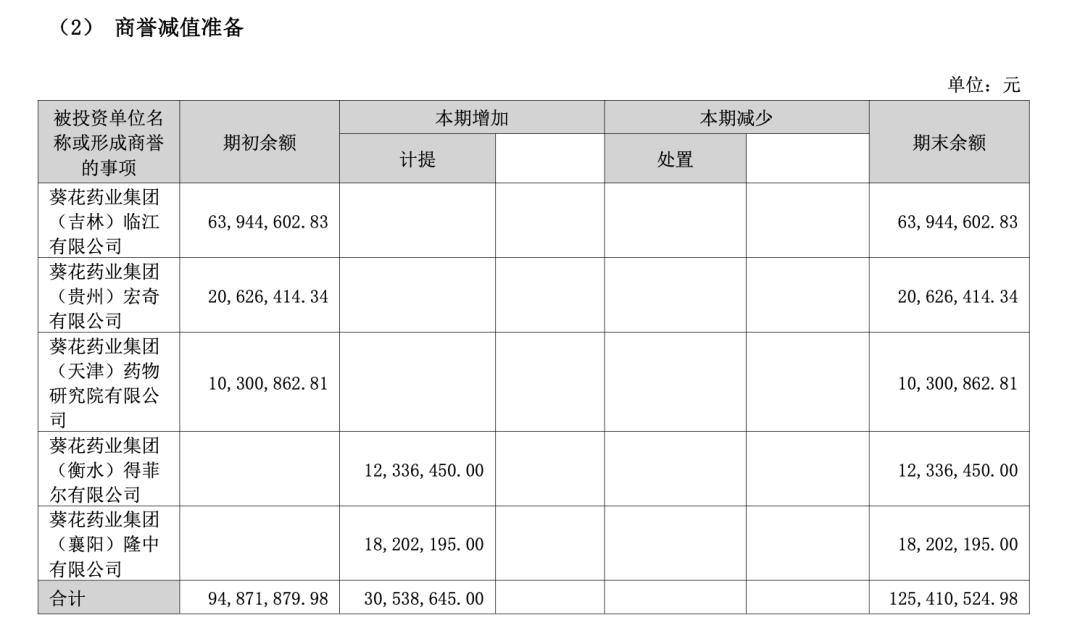

不仅如此,公司商誉同样拉响警报。2025年,公司商誉减值损失从上年同期的479.75万元暴增至3053.86万元,增幅高达536.41%。其中,葵花药业集团(衡水)得菲尔有限公司被增加计提商誉减值1233.65万元,葵花药业集团(襄阳)隆中有限公司(以下简称“襄阳隆中”)被增加计提1820.22万元。

更棘手的是,襄阳隆中和贵州宏奇同时面临商誉减值和经营亏损的双重夹击——既在当期拖累利润,又在资产负债表上消蚀净资产,子公司的经营风险正在以“利润侵蚀+资产减值”的双通道向母公司集中传导。

(商誉减值准备情况)

如果将时间轴拉长,葵花药业此番“瘦身”的战略意图并非一时兴起。年报中显示,公司首次提出“做小做精集团、做实做优子公司、做大做强事业部”的全新发展思路。这也从侧面说明,葵花药业目前子公司亏损面越扩越大,集团层面只能通过甩包袱来止血。

02

三大区域营收“腰斩”

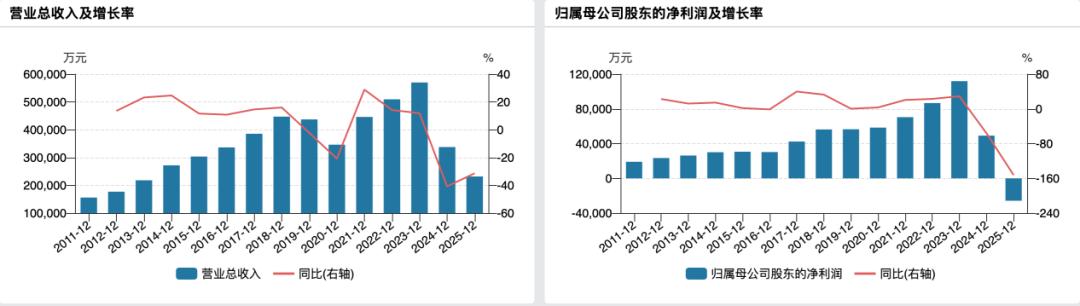

子企大面积亏损的背后,是葵花药业核心主业正经历严重萎缩。年报数据显示,公司终结了自2014年上市以来连续11年盈利的历史。报告期内,公司实现营业收入23.18亿元,同比骤降31.36%;归母净利润-2.58亿元,同比暴跌152.40%。

(公司业绩变动情况)

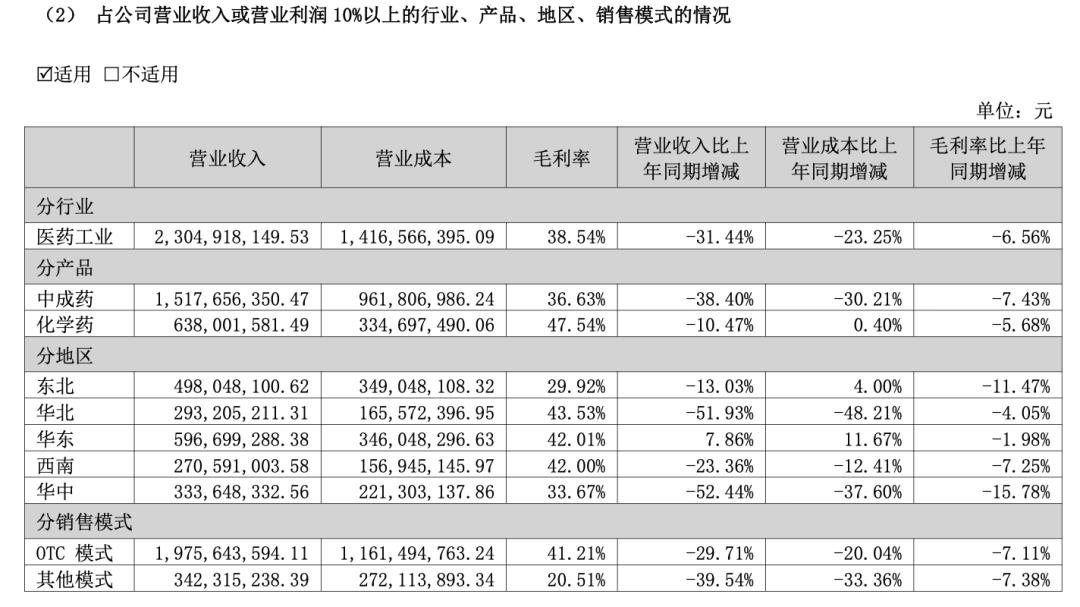

拆解业务端来看,核心中成药业务的下滑幅度远超整体。2025年,公司中成药营收从2024年的24.64亿元骤降至15.18亿元,降幅高达38.40%,占营收比重从72.96%缩水至65.47%,一年之内蒸发9.46亿元;化学药和营养保健品分别下降10.47%和19.59%,整个医药工业板块全面溃退。

并且,区域市场的断崖式下跌更触目惊心。年报显示,华中地区营收从7.02亿元降至3.34亿元,下滑52.44%;华北地区从6.1亿元降至2.93亿元,下滑51.93%;华南地区从4.02亿元降至1.99亿元,下滑50.54%,三大核心区域集体“腰斩”。七个区域中,仅华东地区实现了7.86%的增长,占比25.74%。营收根基已出现严重的结构性塌方。

(营收分行业、产品、销售模式的情况)

值得注意的是,在营收大幅缩水的情况下,葵花药业2025年销售费用反而从2024年的4.31亿元攀升至5.80亿元,同比增长34.61%。其中,广告及业务宣传费更是从1.60亿元飙升至3.70亿元,涨幅高达131.07%。但现实却是,广告投入翻倍,营收却缩水三成,这笔巨额“弹药”的投入产出比已严重失衡。

不仅如此,公司的资产质量下行同样严重。2025年,公司资产减值损失高达8366.59万元,同比增长47%。其中,存货跌价损失3806.44万元,固定资产减值损失907.99万元,商誉减值损失3053.86万元。

对此,公司给出了三重解释:一是下游渠道库存高企,公司主动控制发货去库存;二是加大品牌投入导致销售费用上升;三是部分子公司经营承压,计提减值损失拖累利润。

值得一提的是,进入2026年一季度,葵花药业的业绩出现了明显的修复态势。Q1录得营业收入8.44亿元,同比增长27.19%;归母净利润1.10亿元,同比大幅增长93.11%。

03

行业分化中掉队

当然,葵花药业深陷亏损泥潭只是整个中药行业的一个缩影。2025年,在集采扩围、价格治理深化、原材料成本上涨等多重压力下,中药行业整体面临较大增长压力。统计显示,30家已披露年报的中药企业中,仅8家实现营收正增长,占比不足三成。

其中,白云山(600322.SH)、云南白药(000538.SZ)、华润三九(000999.SZ)三家企业形成第一梯队,2025年营收分别达到776.56亿元、411.87亿元和316.03亿元,合计占30家企业总营收的63%。而尾部企业则挣扎在亏损边缘,中恒集团(600252.SH)、华神科技(000790.SZ)、振东制药(300158.SZ)分别亏损3.57亿元、3.20亿元、3.01亿元。

并且,部分企业净利润高增长背后另有隐情。比如,太极集团(600129.SH)归母净利润同比增352.38%至1.21亿元,但扣非净利润仅4367.17万元,非经常性损益贡献高达7690万元、占比超63%,其中包括政府补助9625万元。

葵花药业同样身处集采的漩涡之中。公司三款核心产品护肝片、小儿肺热咳喘口服液/颗粒、健胃消食片参加了第四批全国中成药联合采购并拟中选。三款产品均为核心OTC品种,虽然集采主要针对医院渠道,但公司以OTC市场为主,营收占比超80%,核心OTC产品进入集采后可能对零售价格体系产生连锁反应。公司管理层在业绩说明会上坦言,“上述品种进入集采后对公司业绩的影响尚存在不确定性”。

与行业横向对比看,葵花药业在营收规模上已降至中药行业中游偏下;毛利率方面,38.15%的全年水平远低于西藏药业(600211.SH)94.22%、沃华医药(002107.SZ)超70%的头部阵营,甚至低于九芝堂(000989.SZ)、健民集团(600976.SH)等毛利率超50%的中等偏上梯队。

值得一提的是,在公司提出未来五年发展规划,推进线上业务重构、培育大健康板块作为第二增长曲线的背景下,葵花药业2025年的研发投入却仅为1.11亿元,同比下滑10.49%。

这意味着,在行业加速向创新驱动切换的关键期,公司研发投入金额不增反降,“瘦身”过冬的葵花药业,距离春暖花开的日子或更加遥远。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经