股价正在坐“过山车”的彩虹股份(600707.SH),近日披露了一份大跌的业绩预减公告。公司预计,2026年半年度归母净利润同比下滑75.66%至78.76%,扣非净利润同比下滑86.70%至90.15%。同日,公司还公告,拟以19.16亿元收购控股子公司虹阳显示33.42%股权。

毫无悬念的,业绩预告发布后,公司股价持续下行,截至7月14日午盘,报10.87元/股,较7月2日盘中高点18.35元/股,已经跌去40.76%。而在今年4月7日-7月2日,公司股价曾一路高歌,累计涨逾2倍。

银莕财经梳理发现,从股价过山车,到半年度盈利“膝斩”,再到19亿元押注基板玻璃,彩虹股份近期的每一步都踩在了市场关注的焦点上。而这三件事本身,共同指向一个核心问题:这家面板企业能不能靠基板玻璃“第二曲线”跑出周期。

01

扣非净利至多跌去九成

彩虹股份预计2026年半年度归母净利润为0.96亿元至1.10亿元,同比减少3.42亿元至3.56亿元,降幅75.66%至78.76%。扣非归母净利润更加“难看”,预计仅0.40亿元至0.54亿元,同比减少3.52亿元至3.66亿元,降幅高达86.70%至90.15%。

对于交出这样一份“糟糕”的成绩单,公司解释称:“液晶面板产品(TV面板)价格较上年同比下降,面板业务毛利下降;管理费用中中介机构服务费同比增加;财务费用外币汇兑损失同比增加;公司转让控股子公司咸阳彩虹光电科技有限公司30%股权后持股比例下降,归属于上市公司股东的净利润相应减少。”

拉长时间看,这已是彩虹股份业绩连续第二年“跳水”。2025年,公司实现营收112.93亿元,同比微降3.18%,净利润从2024年的12.40亿元大幅下滑69.82%至3.74亿元。

彼时,公司对于2025年业绩的下滑,给出的原因除少了“财务费用外币汇兑损失同比增加”外,与此次的一模一样。

实际上,面板行业正面临着“供过于求”的局面,传导至彩虹股份身上,就陷入如今业绩骤降的困局。公司还在预减公告中表示,“报告期内,公司持续推进液晶面板大尺寸高刷及混切产能提升”,即,公司面板业务的产能并未停止增长。而据群智咨询预测显示,2026年7月LCD TV面板供应恢复力度高于需求恢复水平,供需转向宽松,各尺寸面板价格将继续向下调整。

另一个不可忽视的因素是股权变动。2025年,彩虹股份以约48.49亿元向京东方(000725.SZ)转让了控股子公司咸阳彩虹光电科技有限公司(以下简称“彩虹光电”)30%的股权,持股比例降至69.79%,归母净利润相应减少。而彩虹光电是彩虹股份LCD 8.6代线的核心运营主体。

可以说,彩虹股份的盈利“膝斩”,一半是行业周期的“天灾”,一半是主动战略调整的“阵痛”。

02

重押“第二曲线”

彩虹股份的战略调整还在继续。不过,此次的调整,由转让变为了收购。

就在业绩预减公告发布的前两天,7月6日,彩虹股份披露了一笔重磅收购。公司拟以自筹资金19.16亿元,收购控股子公司虹阳显示(咸阳)科技有限公司(以下简称“虹阳显示”)33.4204的%股权,交易完成后持股比例将由62.4019%升至95.8224%。交易对方是咸阳金财、建信投资、中银资产三家财务投资者,分别持有8.3551%、13.4967%和11.5686%的股权,对应交易对价约4.85亿元、7.71亿元和6.60亿元,约定于7月20日全额一次付清。

回溯前情,2024年,彩虹股份为推进咸阳G8.5+基板玻璃生产线项目建设,满足项目建设及经营发展资金的需求,公司以自有资金向虹阳显示增资10亿元,同时引入上述三家财务投资者合计增资19.5亿元。

不过,因增资协议中存在财务投资者持有的股权退出的条款,彩虹股份已将潜在回购义务需确认的金融负债计提财务费用。此次公司回购股权,即为“降低公司前期引入财务投资者所计提的财务费用”,同时,进一步增强公司对虹阳显示的控制力,提高公司经营决策和运营管理效率,确保产业技术发展自主可控。

两次截然相反的股权操作之下,彩虹股份集中资源押注高世代基板玻璃的意图已然明朗。

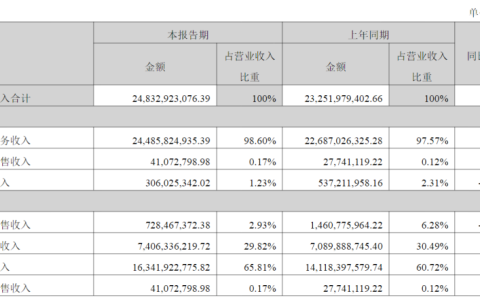

从业绩表现看,2023年至2025年,虹阳显示的收入从几乎为零攀升至5.92亿元,净利润超过6500万元。将视线放大到彩虹股份整个基板玻璃板块,2024年和2025年连续两年营收超过15亿元。

(彩虹显示的财务情况)

更关键的是,公司基板玻璃板块的毛利率持续高于面板业务,显示出较强的盈利能力。彩虹股份还在2025年报中披露了经营计划,2026年公司预计实现营收112.92亿元,其中,基板玻璃业务实现营收20.96亿元,占比将提升至18.56%。可以说,基板玻璃正在成为彩虹股份第二条增长曲线。

但“第二曲线”并非一帆风顺。2026年一季度,虹阳显示已受市场竞争影响,净利润转为亏损684.37万元,扣非净利润更是亏损达1337.29万元。虽然在一季报中,公司称“G8.5+液晶基板玻璃产品产销量、销售收入同比继续保持增长”,但季度性亏损的出现说明,基板玻璃赛道同样面临竞争压力。这意味着,19亿元收购能否带来预期中的回报,仍有待时间验证。

值得一提的是,彩虹股份从4月到6月的股价翻倍行情,并非源于基板玻璃业务的实质性突破,而是被市场贴上了“玻璃基板封装”概念标签。对此,彩虹股份在股价异动公告中明确澄清,公司产品为显示用基板玻璃,客户是液晶面板厂商,且目前“没有产品进入半导体封装相关领域的测试”。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经