5月19日,长虹美菱(000521.SZ)一则公告,为其一年前高调启动的重大投资项目按下“暂停键”——下属子公司合肥长虹实业有限公司将暂缓投资建设“合肥长虹智慧家电产业园项目”。该项目原计划投资约8.77亿元,新增年产90万台中大容积冰箱产能,占地约8.9万平方米,原定2025年8月正式开工。

公司给出的理由是,通过对现有基地的技改提效和数智化转型,冰箱产线产能大幅提升,提升后的产能已可“阶段性满足销售订单需求”,暂缓有利于“有效控制投资风险”。

银莕财经注意到,这份暂缓公告出炉的时间节点,恰逢公司业绩陷入深度调整的敏感时刻。就在暂缓公告发布前一个多月,长虹美菱刚刚交出增收不增利的年度成绩单:2025年营收站上300亿元关口的同时,盈利却“腰斩”。

当然,若将视野扩大至整个家电行业,美的集团(000333.SZ)、格力电器(000651.SZ)、海信家电(000921.SZ)、澳柯玛(600366.SH)等企业均已释放出产能与投资节奏收紧的明确姿态。

这意味着,当家电行业告别增量扩张转入存量肉搏,“暂缓扩产”正在从个体蔓延为整个行业的集体默契。

01

产业园“急刹车”,公司增收不增利

此次被暂缓的产业园项目,距其高调启动不过短短十一个月。2025年6月18日,长虹美菱董事会审议通过投资建设议案,彼时公司曾表示:“预计公司冰箱产业将逐渐出现产能缺口(主要是中大容积冰箱),通过老产线提效改造已无法满足持续增长的冰箱市场需求,需及时投资新产线以提升冰箱产能。”

此后5个月,项目仅完成了工艺装备设计规划和产线布局规划,始终未启动施工建设。到2025年11月,公司第二次临时股东会审议通过该议案时,项目距离原定8月开工日期已经推迟了3个月。直至2026年5月18日,公司正式决定由暂缓取代进场。

从“产能缺口”到“阶段性满足”,公司措辞的急转直下,根本原因在于销售端并没有等来预想中的高增长。

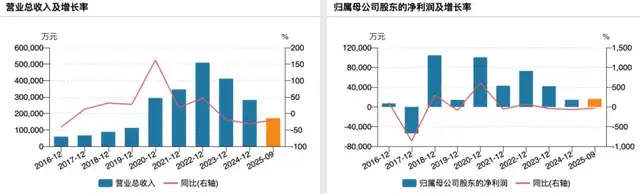

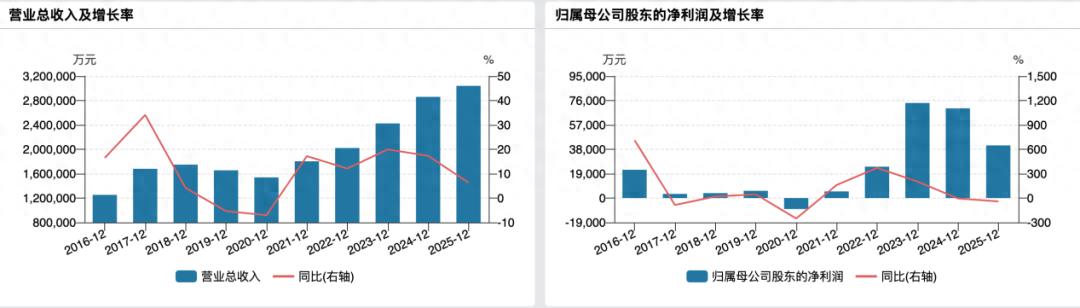

穿透公司2025年年报,一个“增收不增利”的困局跃然纸上:全年实现营收304.08亿元,同比增长6.32%,首次跨越300亿元大关,创下历史新高;但归母净利润仅4.10亿元,同比下滑41.31%;单第四季度归母净利润亏损7800万元,同比暴跌146.6%。

(公司业绩变动情况)

2026年一季报则将公司困境进一步放大。一季度,公司实现营收73.23亿元,同比微降0.51%,营收规模基本持平;但归母净利润仅为7024.56万元,较上年同期的1.82亿元骤降61.33%。公司解释称,一季度对金融工具合计计提信用减值约1074万元,对存货等资产合计计提资产减值约3677万元,上述事项合计减少合并报表利润总额约4754万元。

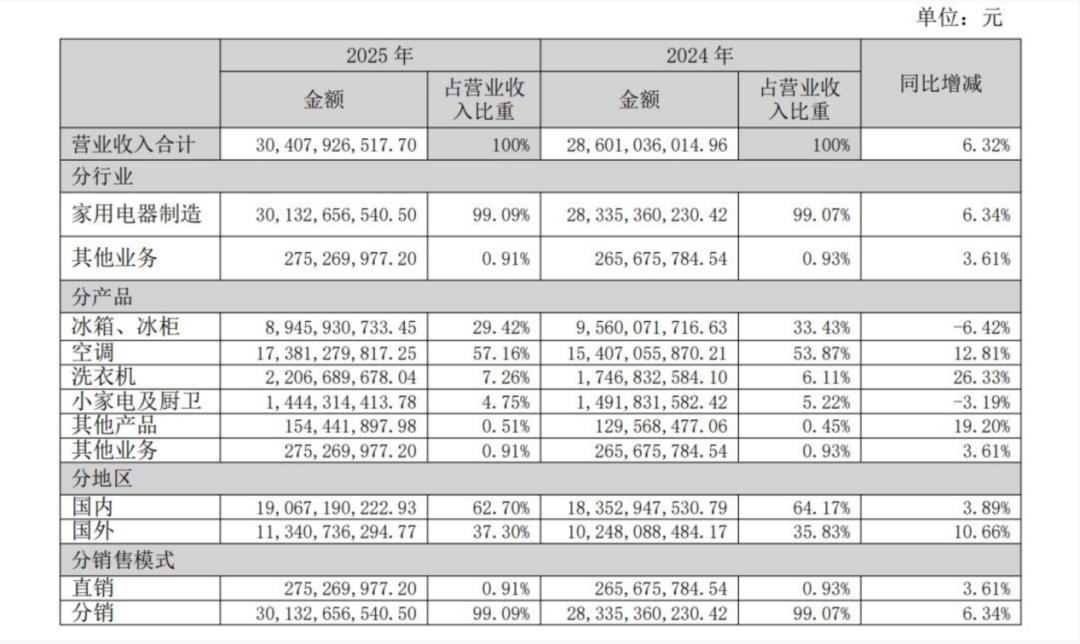

不仅如此,主营品类的结构失衡问题也较为突出。2025年,公司空调业务实现收入173.81亿元,同比增长12.81%,撑起超57%的营收;冰箱(柜)收入89.46亿元,同比下滑6.42%;洗衣机收入22.07亿元,同比增长26.33%;厨大电及小家电收入14.44亿元,同比下滑3.19%。一边是空调“大而不强”、量升利薄,另一边是毛利率更高的冰箱品类持续收缩、洗衣机体量尚小,利润端整体承压趋势正在加剧。

(公司营业收入构成情况,来源:公司年报,下同)

回溯来看,此次暂缓项目并非长虹美菱首次采取以“延”代“进”的策略。2019年,公司终止2016年定增募投的“智慧生活项目”,以生鲜电商业务导致资金消耗量大、资金缺口持续增大、亏损逐步加大为由,将剩余2.75亿元募集资金全部补充流动资金;2022年,再度对“智能制造建设项目”“智能研发项目”子项目结项,结余4566万元资金永久补流;2024年11月,公司公告将虹云基金的存续期延长1年至累计10年,原因是“基金投资的多个项目尚未实现退出,国内股权融资市场低迷”。

02

全行业的默契,从扩产竞赛到存量竞争

长虹美菱的项目暂缓并非孤案。当下中国家电行业正经历从扩产竞赛到集体保守主义的经营理念切换。

据中国家用电器协会数据,2025年我国家电市场全渠道销售规模8461亿元,同比微降0.1%;出口总额6888.5亿元,同比下滑3.3%;产业在线数据显示,2025Q4国内空调/冰箱/洗衣机行业内销量同比分别下降29.3%/13.0%/8.4%。需求侧的寒冬正从终端零售向上游制造端传导。

成本端同样严峻。2026年开年以来,冰箱核心原材料ABS塑料同比涨幅突破50%,制冷剂飙升80%,铜、铝等金属材料价格持续高位运行。原材料成本约占冰箱总成本的54%。

重压之下,家电行业的分化格局已愈发清晰。龙头企业尚能凭借规模优势与全球化布局维持增长:2025年,美的集团实现营收4585.02亿元、同比增长12.08%,归母净利润439.45亿元、同比增长14.03%;海尔智家(600690.SH)营收首次突破3000亿元达3023.47亿元、同比增长5.71%,归母净利润195.53亿元、同比增长4.39%。但二线及以下企业则面临严峻挑战:格力电器营收1711.18亿元、归母净利润290.03亿元,分别同比下降9.96%、9.89%;海信家电营收879.28亿元、同比下降5.19%,归母净利润31.87亿元、同比下降4.82%。中小品牌的处境更加艰难,澳柯玛2025年营收仅68.09亿元,同比下降12.88%;归母净利润由上年同期亏损4853万元扩大至亏损2.14亿元。

在这一背景下,越来越多的家电企业开始主动踩下扩产刹车键。比如,海信家电2025年放缓了部分商用空调项目的建设节奏,将工作重心向存量产线的技改提效倾斜;澳柯玛于2025年下半年调整了智能冷链产业园的推进计划,将原定分期建设的部分产能与当前订单匹配度挂钩,延后了部分工程节点。

据中国家用电器协会发布的报告称,2026年,家电行业还将迎来以旧换新政策的迭代升级,政策重心将进一步聚焦核心品类和高端产品。对于以空调、冰箱为核心品类的长虹美菱而言,如何让300亿的营收真正转化为与体量相匹配的利润,才是当下最紧迫的命题。

值得一提的是,长虹美菱研发费用已连续8年保持增长。其中,2023年至2025年,长虹美菱研发费用分别为5.98亿元、6.37亿元和7.28亿元,同比分别增长6.63%、6.65%和14.24%。只是,这种研发投入能否转化为后续的动能,仍需要时间来检验。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经