进入2026年,双汇发展(000895.SZ)(以下简称“双汇”)迎来多事之秋。先是交出一份营收五连降的成绩单,接着5月份黑龙江省市场监管局一份食品抽检通告,将双汇旗下一家合资子公司推上食品安全的风口浪尖。通告显示,该公司生产的猪肉林可霉素残留超标近38倍,而企业提出的“样品真实性异议”被市场监管部门驳回。

银莕财经注意到,时间拉回到2011年,双汇曾因“瘦肉精”事件遭受重创,此后连续多年斥巨资重建食品安全信誉;15年后,当抗生素严重超标事件再次撕开品控防线之时,双汇要面对的不仅是一次抽检不合格的风波,更是其宣扬的“十八道检验,十八道放心”金字招牌的又一次信任危机。

此外,公司营收连续5年下降,却热衷于“掏空式”分红,大部分利润流向境外控股股东。

01

抗生素超标近38倍,“十八道检验”再遇信任大考

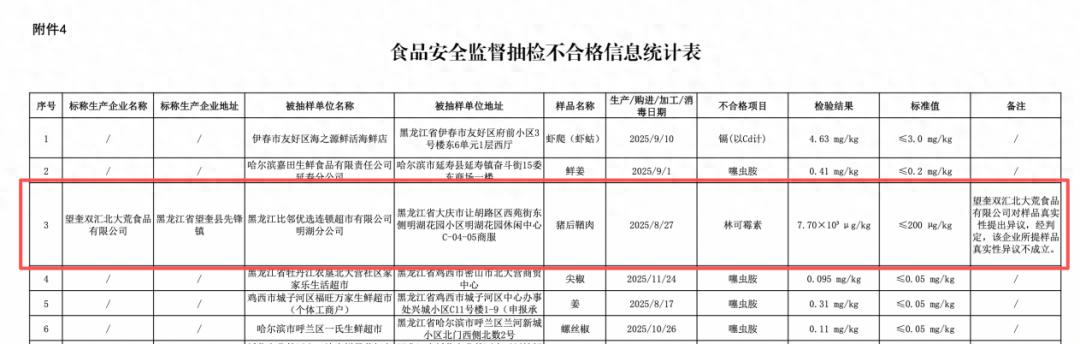

5月14日,黑龙江省市场监督管理局发布2026年第7期食品安全监督抽检通告,在不合格产品统计表,望奎双汇北大荒食品有限公司(以下简称“望奎双汇北大荒”)赫然在列。其生产的一批次猪后鞧肉,被检出林可霉素项目不合格。该批次产品生产日期为2025年8月27日,抽样于黑龙江比邻优选连锁超市有限公司明湖分公司。经检测,该批次产品林可霉素残留量为7.70×10³μg/kg,而国家标准《食品安全国家标准食品中兽药最大残留限量》(GB 31650—2019)规定,林可霉素在猪的肌肉中最大残留限量为200μg/kg——实际检测值超出标准上限近38倍。

(食品安全监督抽检不合格信息统计表,来源:黑龙江省市场监督管理局)

据了解,林可霉素是一种林可胺类抗生素,对大多数革兰阳性菌和某些厌氧的革兰阴性菌有抗菌作用。市场监管部门指出,林可霉素不合格的原因,可能是在养殖过程中为快速控制疫病,加大用药量或未遵守休药期规定,致使上市销售的产品中残留量超标。长期或过量摄入林可霉素,可能引发胃肠道反应、过敏反应、血液系统反应和心血管系统副作用。

更为戏剧性的是,面对抽检不合格的判定,望奎双汇北大荒对样品真实性提出了异议,但经黑龙江省市场监管部门判定,“该企业所提样品真实性异议不成立”。换言之,公司不仅没有在第一时间认错整改,反而试图通过质疑样品来推脱责任。

并且,这已不是望奎双汇北大荒首次出现问题。就在本次抗生素超标事发之前,信用中国(黑龙江)网站2025年11月20日披露的一则行政处罚信息显示,望奎双汇北大荒食品有限公司因“污水处理设施故障导致清理不及时”,被绥化市生态环境局处以罚款41.33万元。从环保处罚到食品安全“爆雷”,望奎双汇北大荒暴露出的管理漏洞并非一日之寒。

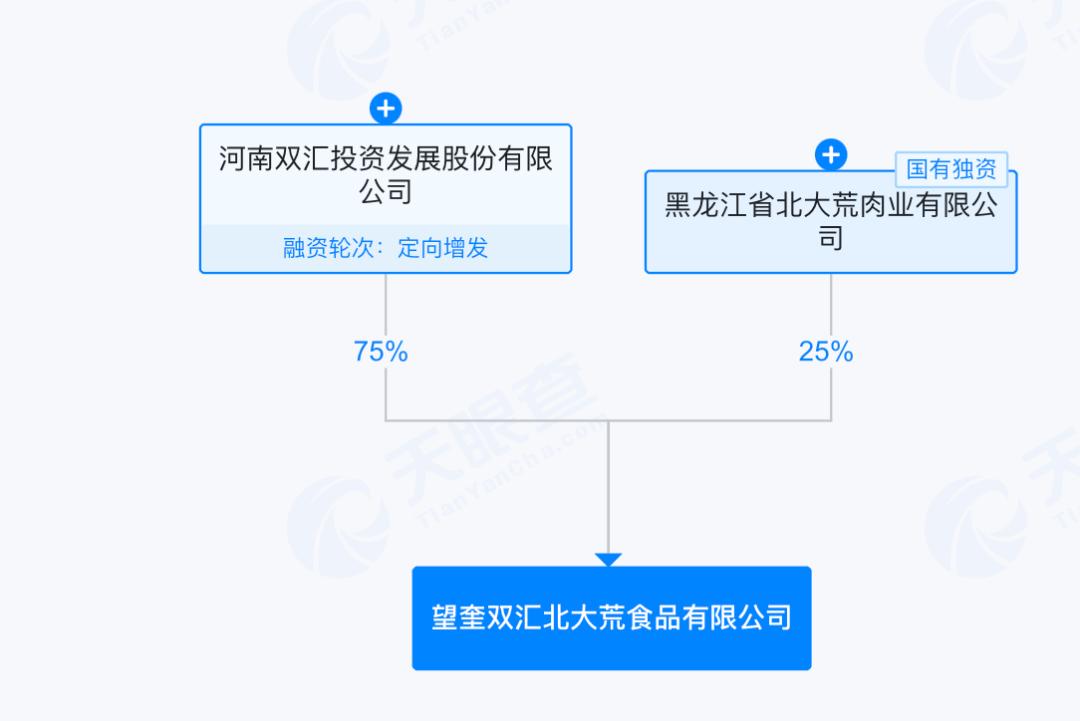

资料显示,望奎双汇北大荒成立于2008年,注册资本5000万元,主营业务包括生猪屠宰、肉制品。其控股股东为双汇发展,持股75%,黑龙江省北大荒肉业有限公司持股25%,后者为财政部直管央企——北大荒农垦集团有限公司的控股子公司。

(望奎双汇北大荒股权结构,来源:天眼查)

实际上,这也不是母公司双汇发展首次出现食品安全问题,其昔日的惨痛教训还历历在目。2011年3月15日,央视曝光河南孟州、沁阳等地养猪场使用“瘦肉精”饲养生猪,部分有毒猪肉流入双汇旗下子公司济源双汇食品有限公司。事件曝光后引发轩然大波,双汇集团被迫宣布实施生猪屠宰在线“逐头检验”,引入第三方检测机构,建立上游采购索赔机制,并为此付出了巨额成本。时任董事长万隆在万人职工大会上公开致歉,并放话“宁肯检死,不能查死”。

此后15年间,双汇再未爆发如此严重的食品安全丑闻,品牌形象逐步修复。但近年来,小范围的食品安全问题并未绝迹。2022年“3·15”期间,南昌双汇被曝生产车间存在工作服发黑发臭、猪排落地直接装袋、消毒环节形同虚设等卫生乱象,公司股价当日暴跌9.99%至跌停。事发后,双汇发展成立调查组进驻南昌工厂,并对涉事责任人予以停职处理。

值得注意的是,在“瘦肉精”事件后,双汇曾在集团内部建立了一套号称“严于国标”的质量安全内控体系,设立三级管理委员会,推行“产区+销区+工厂”的联合审厂机制,定期、不定期对供应商开展飞行检查和第三方评审,还投入大量资源构建了从养殖、屠宰、加工到销售的全程可追溯系统。

但是,这套号称“全链条覆盖”的品控体系,为何没能阻止抗生素超标近38倍的猪肉流向消费者餐桌?当“十八道检验、十八个放心”的宣传口号被网友调侃为“十八个不放心”时,这位行业龙头用数十年时间重新建立起来的品牌信任,再一次岌岌可危。

截至发稿,双汇尚未就此次抽检不合格事件发布正式公告,亦未披露具体整改措施。

值得一提的是,银莕财经检索发现,涉事公司望奎双汇北大荒在上述的抽检不合格通告3天后,以公司名称注册了微信公众号,但暂未发布任何内容。

02

营收连降5年,热衷“掏空式”分红

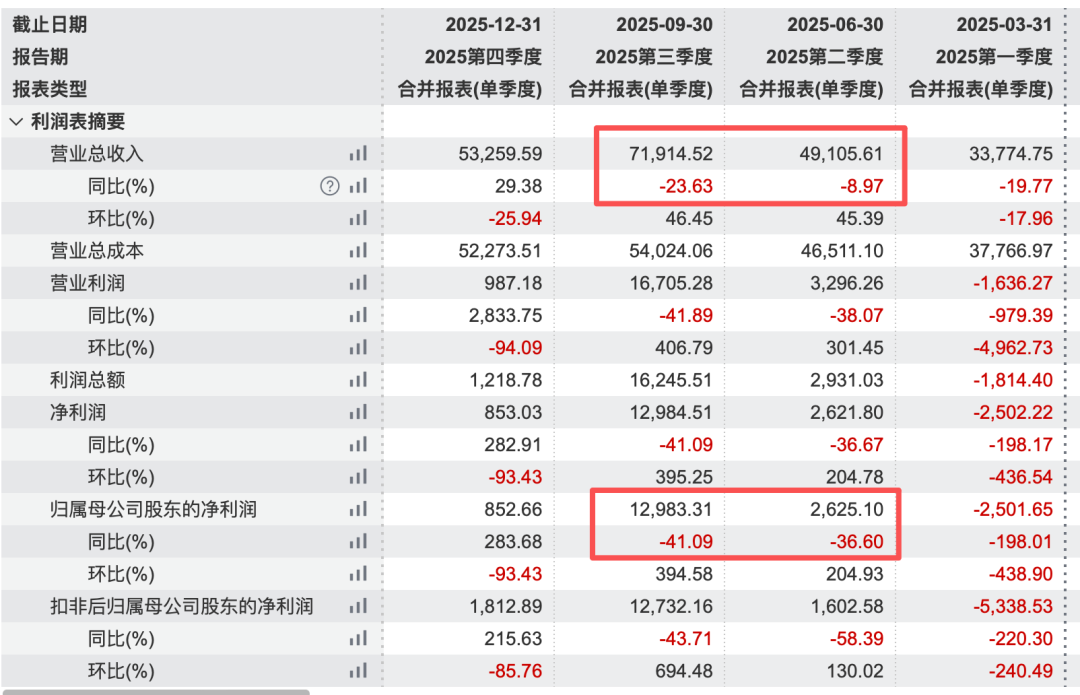

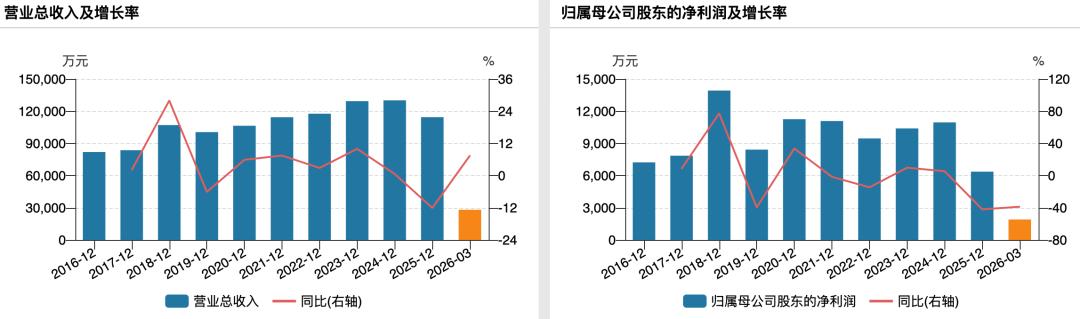

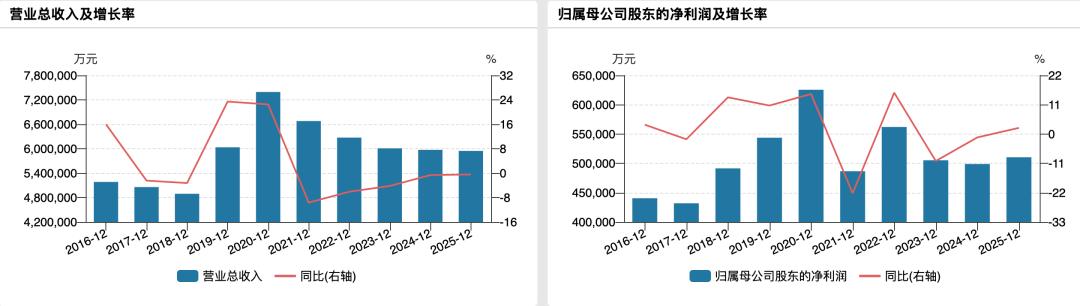

食品安全“爆雷”的背后,双汇的业绩也不容乐观。据2025年报,公司全年实现营业收入594.60亿元,同比下降0.43%;归母净利润51.04亿元,同比增长2.32%。乍看之下,这是一份“利润稳中有升”的成绩单。

然而,拉长时间轴来看,双汇的营收规模自2020年达到739.35亿元的历史高点后,已经连续五年下滑:2021年至2025年,公司营收分别同比下降9.65%、6.09%、4.20%、0.64%和0.43%。从739亿元到594亿元,五年间营收缩水了近145亿元。

(公司业绩变动情况)

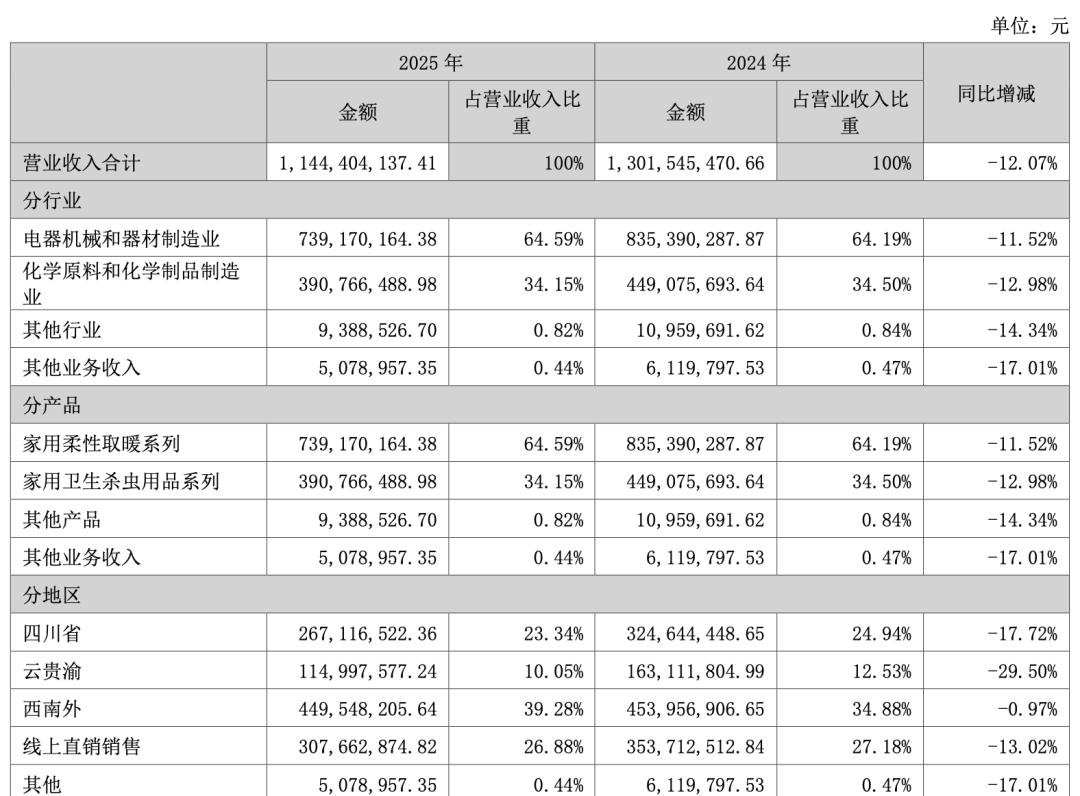

拆解年报发现,双汇两大支柱产业均在承压:2025年,肉制品业实现收入235.27亿元,同比下降5.09%;屠宰业实现收入292.50亿元,同比下降3.57%。两大业务合计占总营收约88%,双双下滑直接拖累了整体收入表现。唯一增长亮点来自“其他”板块,收入达120.63亿元,同比增长21.12%,主要包括禽产业和养殖业务。但该板块营收占比仅约20%,且禽产业规模化扩张初期的利润率及稳定性仍有待验证,尚不足以对冲传统主业的下行。

值得注意的是,公司2025年全年销售费用、管理费用、财务费用总计34.98亿元,占营收的5.88%,同比增长4.82%,在营收相对持平的情况下费用率明显走高。

此外,截至2025年末,双汇经销商总数达22472家,对比年初净增加1563家,增幅7.49%。这得益于双汇董事长万宏伟大力推进的网点倍增计划。

但眼下更值得追问的是,在双汇推进“产业化、多元化、国际化、数字化”的四化战略、构建以“史蜜斯、双汇、富乐”为代表的品牌金字塔矩阵的同时,旗下合资子公司的品控体系是否同步升级?当集团层面大力强调“做优养猪业和禽产业,做强屠宰业和肉制品加工业时”,望奎双汇北大荒在2025年8月生产出的那批日后“爆雷”的问题猪肉,是否只是个案?

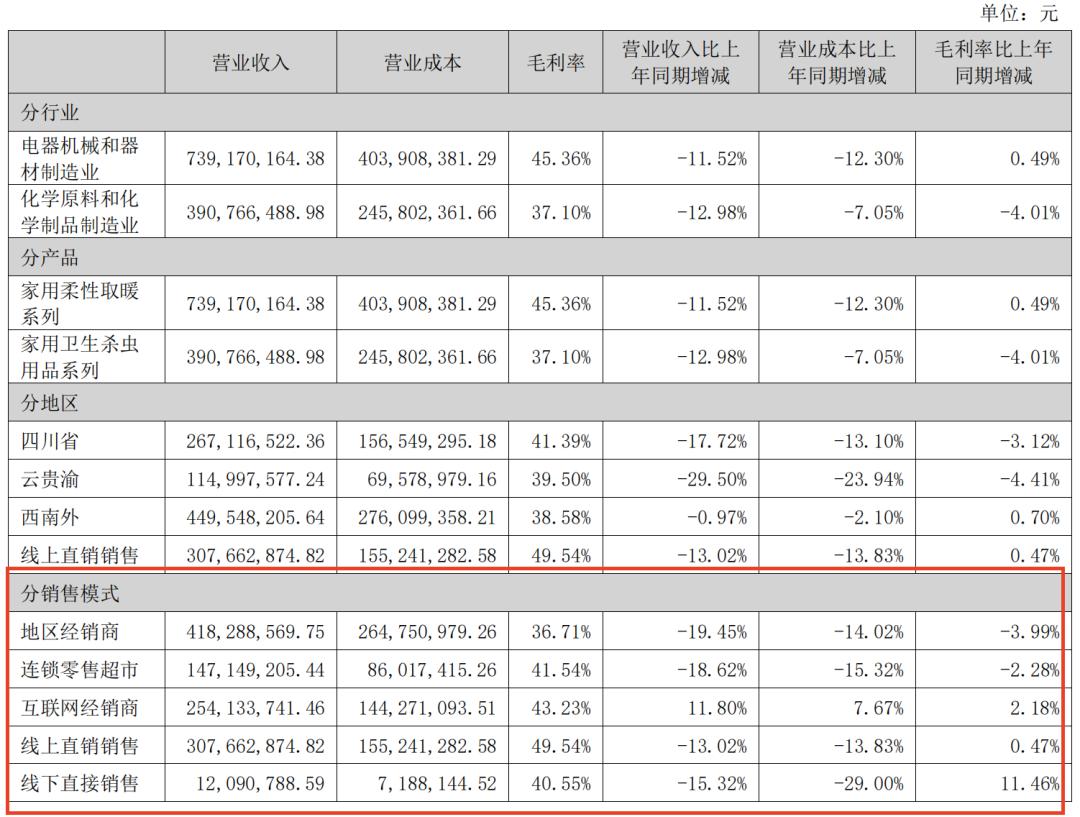

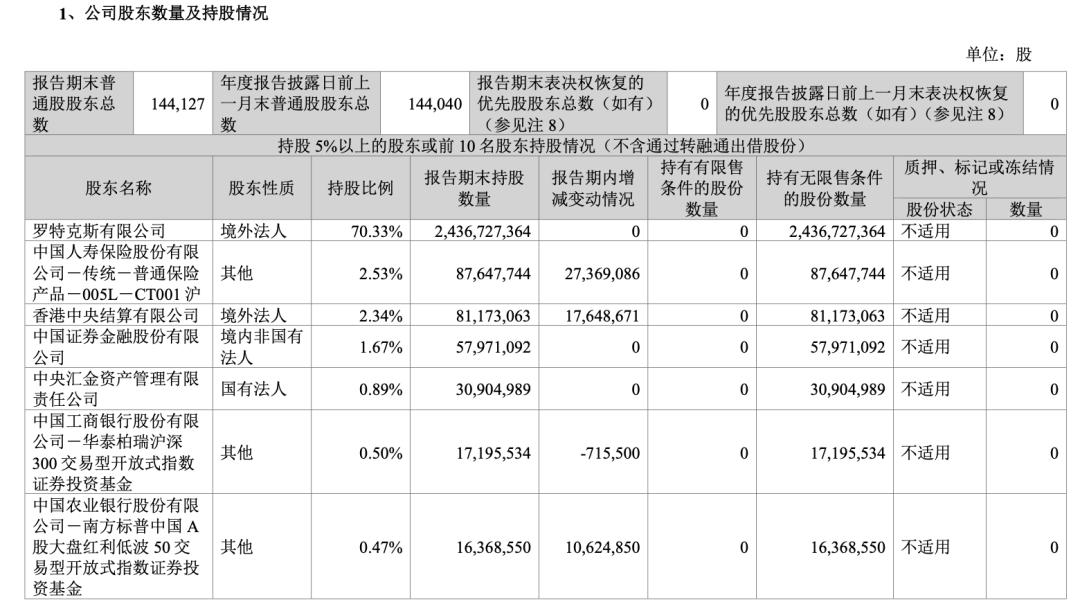

值得一提的是,双汇近年来的“豪横”分红,展现出与营收净利萎缩的鲜明反差。数据显示,双汇自2022年实行“半年度+年度”双频分红模式以来,2022-2025年分别分红56.21亿元、50.53亿元、49.89亿元、50.23亿元,分红率分别高达98.63%、99.4%、97.91%、98.41%。

换句话说,最近4年,公司几乎都将盈利揣进了股东腰包。其中,大部分利润流入了控股股东、持股70.33%的罗特克斯公司手里。

(公司股东数量及持股情况,来源:公司年报)

据悉,罗特克斯是一家中国香港公司,由万洲国际间接持有100%股权,而万洲国际是一家在开曼群岛注册成立的公司,双汇发展创始人万隆就担任万洲国际的董事会主席。通过这样的股权架构,双汇的绝大部分利润都流向了境外控股股东的腰包。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经