7月15日,四川长虹(600839.SH)一份业绩预告让市场炸了锅——预计2026年上半年归母净利润15.8亿元至19亿元,同比增长215.42%至279.31%;但扣非净利润预计仅为4700万元至7000万元,同比下降56.55%至70.82%。

归母净利涨了近3倍,扣非净利却跌了超过一半。这中间近15亿元的差额,靠的是什么?答案藏在八个字里——公允价值变动收益。

银莕财经注意到,四川长虹旗下华丰科技(688629.SH)股价暴涨,市值一度突破千亿,为四川长虹贡献了一笔巨量非经常性损益。但公司真正的“造血”能力,已经在多重因素下被挤压得所剩无几。

01

华丰科技股价飙升,“带飞”公司归母净利润

业绩预告显示,2026年上半年,四川长虹归母净利润预计飙升至15.8亿至19亿元,同比增加10.79亿至13.99亿元;扣非净利润却只剩下4700万至7000万元,减少9108万至1.14亿元。归母净利润涨了超过两倍,扣非净利润反而跌了超过一半。而2025年上半年,公司归母净利润为5.01亿元,扣非净利润为1.61亿元。

公司在公告中直言不讳:“归属于上市公司股东的净利润较上年同期预计涨幅较大,主要因非经常性损益显著增长,由被投资企业华丰科技公允价值增加引起。”

华丰科技是四川长虹的参股公司,于2023年6月登陆科创板,控股股东是长虹集团。2024年9月以来,华丰科技股价持续上行,2026年7月10日盘中最高触及228.16元/股,总市值一举突破1000亿元大关,成为绵阳市首家千亿级国有上市企业。即便之后有所回调,截至7月16日收盘,市值仍高达800亿元。

(华丰科技周K线图)

实际上,2025年,华丰科技股价飙升带来的公允价值变动收益就已经增厚四川长虹账面利润。年报披露,2025年,公司持有的华丰科技公允价值变动高达10.24亿元,直接助力四川长虹归母净利润达到9.89亿元。

不过,这种“浮盈”带来的账面利润,能持续吗?

来看华丰科技的股价上涨的催化——业绩增长和板块上行。

2026年第一季度,华丰科技实现营业收入6.33亿元,同比增长56.15%;归母净利润1.05亿元,同比增长230.43%;扣非净利润9749.9万元,同比增长322.95%;经营活动产生的现金流量净额4.28亿元,而上年同期还是-9939.89万元。公司业绩高速增长的主要驱动力来自于AI服务器及数据中心建设的旺盛需求,高速产品在服务器领域的市场渗透率稳步提升,带动通讯板块收入快速增长。

单看这份成绩单,华丰科技确实配得上“高增长”三个字。但问题在于,它的增长驱动的股价上涨还有多大的可持续性?

截至目前,华丰科技的市盈率约为185倍。与此同时,AI服务器及数据中心关联的板块高位巨震,分化加剧,华丰科技的股价还能涨多久,谁也无法精确回答。

这意味着,一旦华丰科技的股价回调,四川长虹那暴增的公允价值变动收益也将随之蒸发。

02

自我“造血”能力不足,业务承压

俗话说“打铁还须自身硬”,在华丰科技公允价值变动的加持下,四川长虹的利润表光鲜亮丽,但“卸妆”后的这张“脸”,远比想象中憔悴。

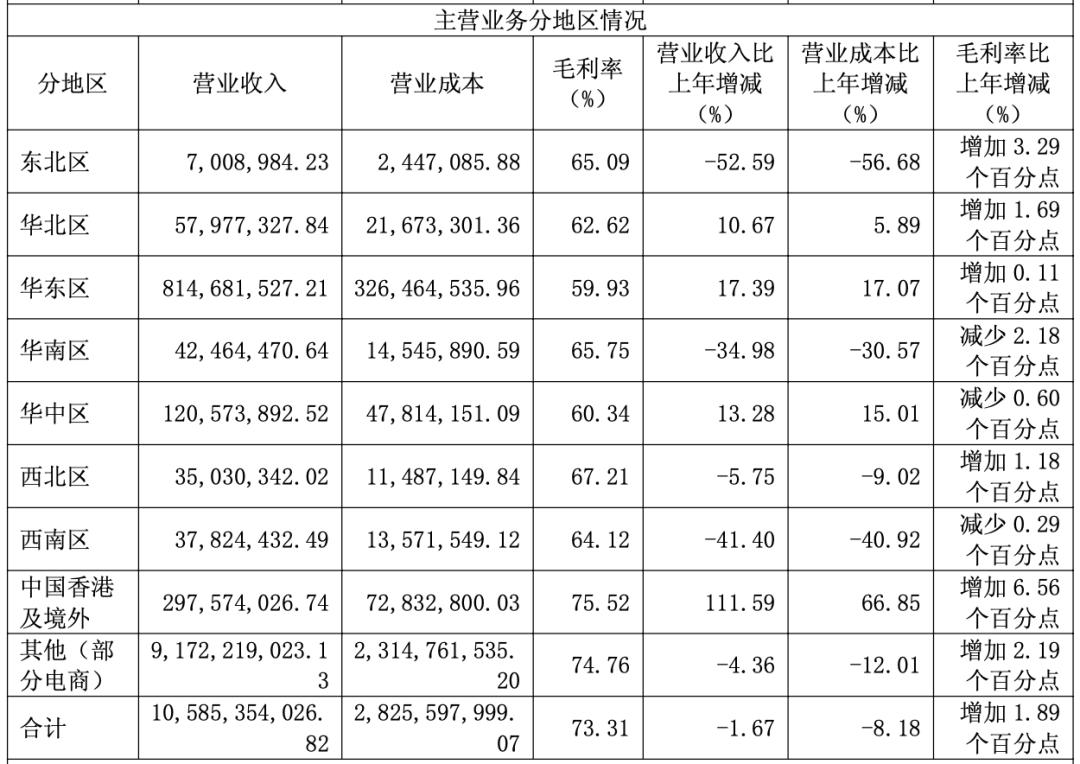

先看2025年,公司实现营业总收入1088.16亿元,同比增长4.94%;归母净利润9.89亿元,同比增长40.56%;但扣非净利润仅为9064.11万元,同比大幅下降78.35%。分季度来看,扣非净利润分别为1.38亿元、0.23亿元、0.35亿元和-1.05亿元,第四季度已经出现了实质性亏损。

同时,主营业务毛利率仅为9.42%,同比下降0.6个百分点。分业务板块来看,公司主营业务包括智能家居(电视、冰箱、空调、洗衣机)、通用设备制造(全封闭活塞压缩机)、ICT综合服务等三大板块,占公司营收约90%。其中,ICT产品与服务2025年收入占比高达37.35%,但毛利率仅为3.43%;智能家居业务虽然毛利率相对较高,但面临的市场竞争十分激烈,电视、冰箱营收同比分别下降8.04%、6.55%,传统家电品类增长乏力,价格战持续压缩利润空间。

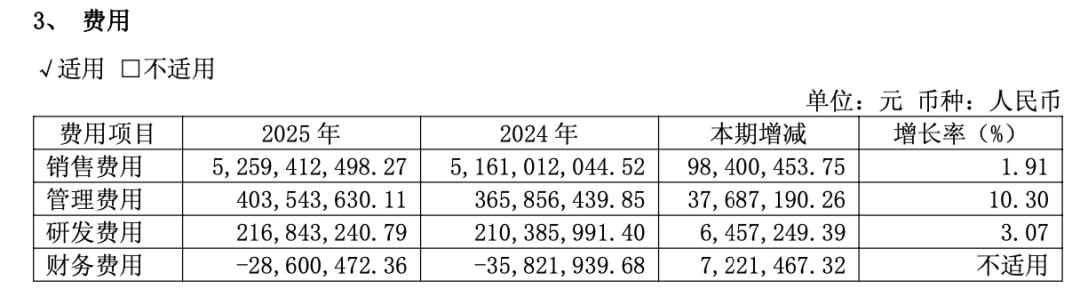

进入2026年,情况不仅没有好转,反而加速恶化。一季报显示,公司实现营业收入272.76亿元,同比仅微增1.64%;利润更是大幅滑坡,归母净利润9847.83万元,同比下降71.50%,扣非之后仅剩3033万元。

受美元、欧元等外币兑人民币汇率贬值影响,Q1公司产生财务费用汇兑损失4649万元,微弱的利润则主要依靠6774万元的政府补贴和1859万元的非流动资产处置收益支撑。

回到上半年的业绩预告,公司针对业绩下滑列举了七大原因:海外地缘冲突、大宗原材料上涨、关税政策变化、终端需求偏弱、行业竞争加剧、品牌推广增加、房地产行业需求疲软。

四川长虹旗下主营冰箱、洗衣机、空调的长虹美菱(000521.SZ)最新业绩预告,足见形势的严峻。2026年上半年,长虹美菱预计实现归母净利润5200万元-6000万元,同比下降87.54%-85.62%;扣非净利润-1600万元至-800万元,同比下降104.09%-102.05%。

当然了,四川长虹的主业艰难并非孤立,整个传统家电制造业在复杂宏观环境下都在集体承压。比如,2026Q1,美的集团(000333.SZ)扣非净利润为109.6亿元,同比下降14.02%;海尔智家(600690.SH)营业、净利双降,分别同比下滑6.86%和15.22%;TCL科技(600100.SH)净利15.56亿元,其中政府补贴就高达6.17亿元。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经