近日,杭州沃镭智能科技股份有限公司(下称:沃镭智能)对外披露了首轮审核问询函回复。公司IPO于2025年12月获受理,2026年1月进入问询阶段,拟募资约10.04亿元投向高端智能装备产业化项目(二期)及研发中心建设。

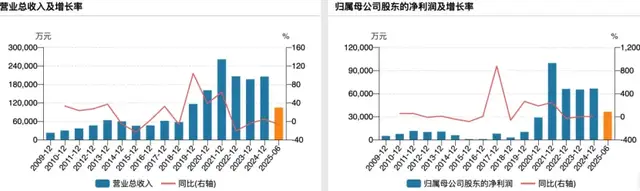

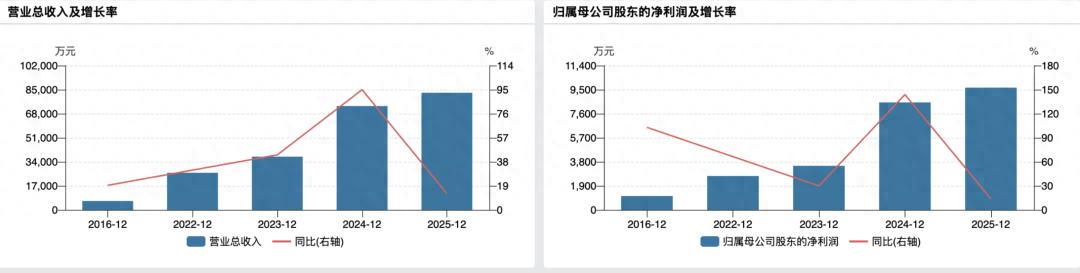

头顶国家重点“小巨人”光环,沃镭智能的故事本应是一则新能源智造赛道的增长佳话——2022年至2025年营收从2.62亿元飙升至8.28亿元,归母净利润从2679.92万元攀升至9659.61万元。

然而,银莕财经梳理发现,光鲜增速之下,公司超过半数营收系于比亚迪(002594.SZ),毛利率连续四年走低,叠加存货高企、对赌未彻底清理等问题,IPO路难言坦途。

01

10亿存货压顶,利润近四成靠政府补助

招股书显示,沃镭智能的利润表堪称靓丽。2024年净利润8491.74万元,同比增长143.86%,2025年进一步攀升至9659.61万元。

(公司业绩变动情况)

然而,2022年至2025年上半年,公司经营活动产生的现金流量净额分别为-6625.77万元、-2029.49万元、-4714.68万元和-2219.39万元,三年半累计净流出逾1.5亿元。直到2025年下半年才一举转正,2025年全年经营活动产生的现金流量净额为1亿元。

造成这一背离的直接推手,是公司所处产业链中的弱势地位与行业通行的长周期结算模式。沃镭智能主营非标定制的智能检测装备与智能制造生产线,项目从签约到终验收需经历漫长周期,而汽车行业普遍采用“3-3-3-1”收款节奏——即合同签订付30%、预验收发货前付30%、终验收合格后付30%、质保期满付10%。在终验收完成前,公司需垫付大量材料与人工成本,这些成本全部沉淀在存货科目中。

因此,存货数据也持续膨胀。截至2025年末,公司存货账面价值高达9.3亿元,占总资产的55.41%,其中尚未验收的“在产品”就达9.17亿元。纵向来看,2023年末至2025年12月末,存货从6.99亿元攀升至9.3亿元,涨幅达33.04%。与此同时,存货周转率仅0.68次,远低于同行业可比公司均值的2.49次。

雪上加霜的是,非标定制设备的天然属性放大了这一风险的杀伤力。标准品若滞销尚可打折清仓回笼部分资金,非标定制的检测装备和产线一旦客户取消订单或拒收,基本沦为废铁。公司在招股书中也表示,若技术迭代或需求变化,存货周转率下降,亏损合同和取消合同均有可能发生。

值得注意的是,公司利润端显示出对政府补助的高度依赖。2022年至2025年,公司各期净利润分别为2679.92万元、3482.26万元、8491.74万元、9659.61万元;同期获得的政府补助则分别达1924.19万元、2158.12万元、2033.79万元、3152.27万元,占净利润比重分别为71.80%、61.97%、23.95%和32.63%。四年累计政府补助合计占净利润总和的比重高达38.12%。

02

过半营收系于比亚迪,价格战致毛利率四连跌

业绩增长,得益于主要客户的采购增加,沃镭智能前五大客户的营收占比年年攀升。报告期内,这一比例分别为65.03%、70.49%和70.72%,其中,比亚迪一家即贡献了19.13%、50.82%和47.62%的营收。

2024年是关键拐点,公司向比亚迪销售收入为3.73亿元,占比从前一年的不足20%骤然跃升至超过50%,此后稳定在五成左右。

沃镭智能与比亚迪的关系是“唯一战略供应商”——公司是唯一为比亚迪“天神之眼”智能驾驶系统批量提供域控制器生产级检测装备的供应商。但这一身份既是护城河,也是把双刃剑:超过一半的收入系于单一客户的采购策略,一旦比亚迪出于自身产能建设节奏或供应商分散化考量而调整订单结构,沃镭智能的业绩将面临断崖式冲击。上交所在首轮问询函中,也将“客户集中和单一客户重大依赖”与“收入增长及可持续性”并列为重点追问事项。

更直观的风险体现在毛利率。2022年-2025年,公司主营业务毛利率一路走低:36.44%、31.62%、29.06%、28.16%。背后逻辑并不复杂,下游是坐拥万亿市值、议价能力极强的车企,上游原材料成本占主营成本七成以上,两头挤压之下,公司的定价空间被持续压缩。

横向来看,这一局面并非沃镭智能独有。2025年,汽车零部件行业深陷“价格战”泥潭已是不争事实。华勤技术(603296.SH)、立讯精密(002475.SZ)、歌尔股份(002441.SZ)等消费电子巨头以低价策略大举切入汽车电子领域,部分报价低于传统供应商成本线20%以上。整车厂将降本压力持续向上游传导,导致零部件供应商的毛利率普遍承压。沃镭智能作为更上游的装备供应商,承受的是“降价链条”的末端效应。

沃镭智能在问询回复中试图通过强调技术领先性和客户黏性来缓释上述担忧:截至2025年上半年,公司在生产级智驾域控制器检测装备市占率10.2%,居本土第三方检测装备厂商第一位。

03

教授实控人兼职引争议,对赌未彻底清理

据招股书披露,公司实控人之一、董事长兼总经理郭斌,自2003年7月至今就职于中国计量大学,现任副教授。在长达二十余年的时间里,郭斌一直保持“高校教师+企业实控人”的双重身份,并且是公司68项发明专利的主要发明人。

由此,衍生出两个问题:其一,专利权属。公司在智能检测等领域积累的大量核心专利,是否利用了高校的物质技术条件,是否存在职务发明归属纠纷的隐患;其二,精力分配。作为全职副教授,如何保证将充足时间和精力投入企业日常经营决策。

近年来,证监会及交易所对高校教师兼职创业的审核趋严,通常要求详细说明是否符合高校内部管理规定、是否取得学校书面同意、是否存在侵占学校资源的情形。

当然,沃镭智能的情况并非个例,如华大海天实控人林贤福、吕德水在浙江大学任职,交大铁发实控人王鹏翔在西南交通大学任职,佳驰科技(688708.SH)实控人邓龙江在成都电子科技大学担任领导职务等。

此外,公司研发情况同样值得审视。招股书显示,截至2025年末,公司961名员工中,硕士及以上学历仅63人,占比6.01%;大专及以下学历495人,占比高达51.51%。研发费用率从2023年的14.6%逐年下滑至2025年的8.54%,下降逾6个百分点。人员学历结构下沉与研发费用率持续走低,与科创板“硬科技”定位之间的反差颇为鲜明。

值得注意的是,公司对历史对赌协议的清理进展并不彻底。据招股书披露,公司历史上曾与多家投资机构签署包含回购权、优先清算权等特殊权利条款。尽管在申报IPO前集中清理了大部分,但公司明确提示:“除部分国有基金股东拒绝另行签署解除协议外”。

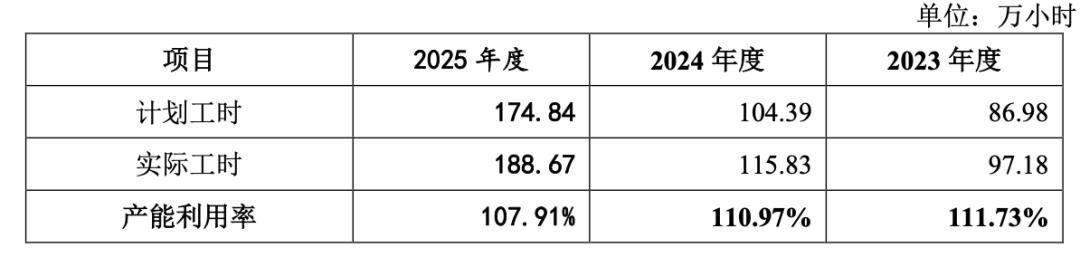

另外,沃镭智能踩中了新能源汽车智能装备的黄金赛道,比亚迪等“龙头”企业的强势拉动为公司提供了过去数年强势增长,这也造成公司产能利用率连续3年“超负荷”,分别为111.73%、110.97%、107.91%,所以此次IPO公司拟将7.92亿元投向高端智能装备产业化项目(二期)。

(近年公司产能利用率情况)

然而,新能源汽车市场已从爆发式增量的“大市集叫卖”逐渐步入精耕细作的“品牌投资”,整车制造端深陷价格战,产能扩张节奏趋于审慎。在这一大背景下,大规模新建产能能否及时消化,还将画上一个问号。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经