又一上市公司因财务造假翻车。

近日,*ST元道(301139.SZ)收到中国证监会的《行政处罚事先告知书》,公司涉嫌欺诈发行、信息披露违法违规一案,已由中国证监会调查完毕,并依法拟对其作出行政处罚。6月2日,公司已经披露可能被实施重大违法强制退市的第五次风险提示公告。

而元道通信IPO背后的独家保荐机构和主承销商,是刚宣布甩掉60亿元包袱的国新证券。这意味着,业绩刚刚好转,其或又面临元道通信欺诈发行的巨额索赔,迎来新一轮的考验。

银莕财经注意到,国新证券的风险远不止于此,近几年,其投行业务偏少,几乎每年保荐一单IPO,但每单IPO的标的,情况都不甚乐观。

01

造假IPO,上市4年便面临退市

元道通信成立于2008年,主营业务是提供包括通信网络维护与优化、通信网络建设在内的通信技术服务,主要产品包括通信网络维护与优化服务、通信网络建设服务、信息通信软硬件产品。

2020年,元道通信向创业板递交招股书;历时2年,2022年7月8日,顶着“通信技术服务第一股”的光环,成功在创业板上市,发行募集资金总额为11.69亿元,超募3.26亿元。

然而,这场资本盛宴从一开始就建立在谎言之上。

2025年7月11日,元道通信收到证监会下发的《立案告知书》,因公司涉嫌年报等信息披露文件财务数据存在虚假记载等违法行为,根据相关法律法规,中国证监会决定对公司立案。

次年5月8日,公司收到证监会出具的《行政处罚事先告知书》。根据《告知书》认定情况,公司可能触及《深圳证券交易所创业板股票上市规则》第十章第五节规定的重大违法强制退市情形,可能被实施重大违法强制退市。

(元道通信收到《行政处罚事先告知书》的公告,图源:公司公告,下同)

经查,2019年至2021年,元道通信通过虚构工作量确认单等方式虚增营业收入6590.26万元、1.61亿元和2.64亿元,分别占《招股说明书》(申报稿、上会稿、注册稿)披露的2019年度至2021年度营业收入的8.75%、13.12%和16.23%。

上市后的2022年,元道通信又通过虚构工作量确认单等方式虚增营业收入1.66亿元,占2022年年度报告披露营业收入的7.87%。

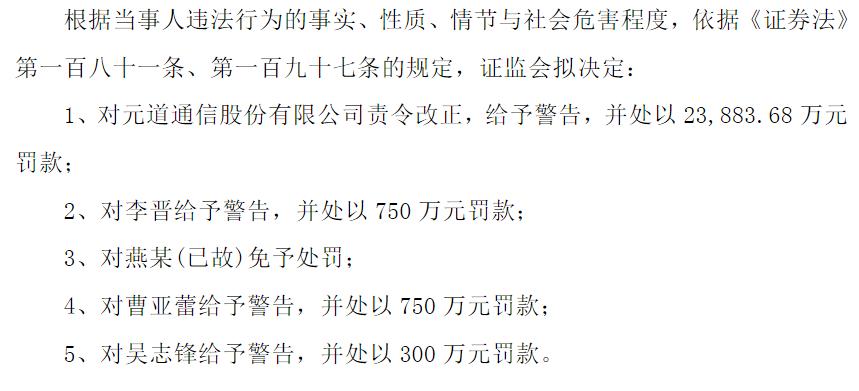

对此,证监会拟决定对元道通信责令改正,给予警告,并处以2.39亿元罚款;对董事长李晋给予警告,并处以750万元罚款;对时任元道通信总经理燕某(已故)免予处罚;对时任元道通信副总经理、财务总监、董事会秘书曹亚蕾给予警告,并处以750万元罚款;对时任元道通信董事、副总经理吴志锋给予警告,并处以300万元罚款,共计罚款2.57亿元。

(拟处罚情况)

值得一提的是,截至5月21日,公司控股股东李晋及其一致行动人司法冻结和再冻结股份数量占其所持公司股份数量比例超过80%,吴志锋累计被冻结股份占其所持公司股份比例为100%,占公司总股本比例5.18%。

同时,中国证监会拟对李晋采取5年证券市场禁入措施,对曹亚蕾采取5年证券市场禁入措施。

5月11日,公司收到副总经理兼财务总监曹亚蕾的书面辞职报告。其副总经理职务自辞职报告送达董事会时生效,财务总监职务自公司董事会聘任新任财务总监时生效,其原定任期为2024年7月10日至2027年7月9日。而截至发稿,暂未有关于李晋辞职的相关公告。

02

业务不多,麻烦不少

公开资料显示,在元道通信IPO中,国新证券前身华融证券是其独家保荐机构和主承销商。而且这也是国新证券当年唯一一单IPO项目,在该项目中斩获8418.12万元保荐及承销费用。在后续的年度持续督导跟踪报告中,国新证券也明确表示,元道通信在信息披露事项上“不存在问题”,如今却大“翻车”。

华融证券为原中国华融子公司,2018年,受赖小民案拖累,公司经营遇挫,2020年曾出现过超80亿元的亏损。2022年1月,中国华融以109.33亿元的价格将华融证券71.99%的股权转让给国新资本。同年6月,证监会核准国新资本成为主要股东、中国国新控股有限责任公司成为实际控制人;同年7月底,华融证券正式更名为国新证券。

国新资本接手后,国新证券才起死回生,过去几年业绩明显回暖。2022年-2024年,国新证券营业收入分别为5.97亿元、16.21亿元和17.51亿元,同期净利润分别为5.02亿元、4.85亿元和3.2亿元。

2025年7月,国新证券还动用风险准备金、法定盈余公积及资本公积一举填平了前期超60亿元的亏损“窟窿”。

然而,刚恢复元气的国新证券,还没来得及长舒一口气,或又将因元道通信而面临投资者索赔。

回溯来看,元道通信并不是国新证券保荐的第一个问题标的。

2023年,国新证券作为联席主承销商完成了康乐卫士(920575.BJ)IPO项目上市,但短短两年时间,康乐卫士已陷入资金链断裂、业绩巨亏、资不抵债、债务逾期等一系列风波当中。今年5月6日,该公司被北交所实施退市风险警示。

2024年,国新证券同样只独立完成了一单IPO项目保荐工作,当年12月保荐科隆新材(920098.BJ)至北交所上市。不过,早在上市前夕科隆新材就因“违规占用资金”等情形收到了证监会的警示函,且招股书中还存在股权转让、重要诉讼、仲裁事项以及对外担保事项披露不完整的情形。上市后,科隆新材更是出现业绩“大变脸”:2025年,实现营业收入4.84亿元,同比微增0.18%;归母净利润5881.31万元,同比大降32.33%。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经