铁打的水井坊,流水的总经理。

5月6日晚间,水井坊(600779.SH)发布公告称,上任不足两年的总经理胡庭洲因个人原因辞职,由其主导的“水井坊+第一坊”双品牌战略也随着这纸公告暂悬半空。而在此前,公司已交出2025年成绩单:全年营收30.38亿元,同比下降41.77%;归母净利润4.06亿元,同比下降69.73%。

银莕财经注意到,水井坊这张成绩单已倒退回5年前水平,操盘手胡庭洲“辞职”又一次将帝亚吉欧入主13年来始终存在的管理问题摆在台面,加之外部行业持续深度调整,水井坊陷入最为复杂的内外交困局面。

01

13年换8帅,帝亚吉欧的“经理人流水线”

水井坊的高管变动频率,在A股白酒板块堪称一道独特的风景线。

根据最新公告,胡庭洲因个人原因自当日起辞去公司董事、总经理、战略委员会委员、提名委员会委员及法定代表人职务,辞职后不在公司及控股子公司担任任何职位。公司董事会同步授权首席战略官周志铭自即日起代行总经理职责并接任法定代表人,力争2026年上半年完成正式选聘。

(来源:水井坊公告)

时间拉长来看,这已是自2013年帝亚吉欧正式控股水井坊以来,公司送走的第7任总经理。在这13年间,水井坊已先后更换8任总经理,平均任期不足两年,2020年后更是经历6任总经理(含代理),平均任职周期不足一年。

胡庭洲于2024年7月空降水井坊出任总经理,接棒代理总经理蒋磊峰,原定任期至2027年6月,此番提前一年多便宣告离场。公开资料显示,胡庭洲1976年出生,曾担任宝洁、柯达、百事的销售经营相关管理职务及好时中国总经理、平安集团寿险首席产品官、豫园股份(600655.SH)总裁,在快消与消费产业履历丰富。

胡庭洲并非首个被寄予厚望又迅速离场的“空降兵”。帝亚吉欧入主后的13年间,水井坊先后迎来了包括拥有洋酒背景的James Michael Rice、拥有百威英博履历的朱镇豪、代行总经理职责的财务人士蒋磊峰等多位风格迥异的操盘手。

董事长范祥福曾坦言:“要招到一位能力匹配的总经理,最起码要六七个月时间。在水井坊工作,还需要具备与大股东帝亚吉欧的沟通能力,这就更是不容易”。这表明,外资控股的文化磨合成本,让每一位空降高管都可能面临“水土不服”的系统性风险。

有意思的是,水井坊的高管薪酬始终处于白酒行业第一梯队。据年报披露,胡庭洲2024年履职不到半年的税前薪酬达623.39万元;2025年全年税前薪酬达996.44万元,年薪远超董事长范祥福的116.2万元。不足两年的任期内,胡庭洲累计获得税前薪酬超1600万元。

但高薪酬与任期短暂、业绩表现之间的反差,折射出水井坊这座“经理人流水线”正面临艰难的经营困境。

值得一提的是,接任代行总经理的周志铭,现年41岁,毕业于上海交通大学,曾任贝恩咨询公司副合伙人、复星集团消费业务首席战略官、百合佳缘总裁,其履历集中于战略规划而非一线销售。在胡庭洲辞任后,周志铭从战略后台走向经营前台,能否在平衡帝亚吉欧全球战略与本土市场节奏之间找到缓冲地带,还有待市场检验。

唯一可以肯定的是,人事上的“铁打营盘,流水将军”还在继续。

02

次高端量价双杀,双品牌破局难

与频繁的人事变动遥相呼应,水井坊2025年的业绩也跌落至5年来的冰点。

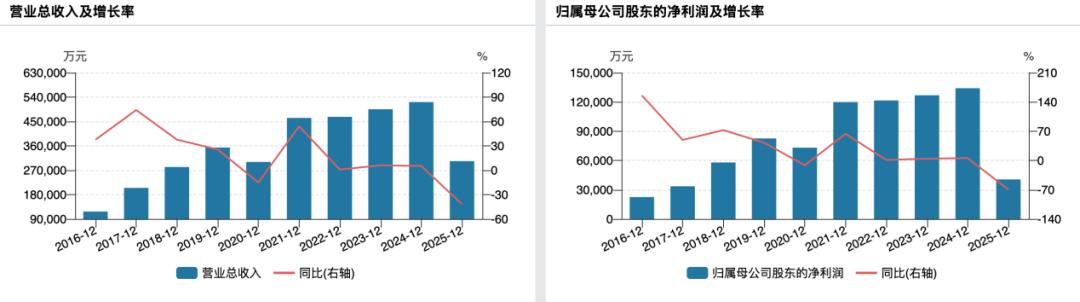

(水井坊业绩变动情况)

年报显示,2025年,公司实现营业总收入30.38亿元,同比下降41.77%;归母净利润4.06亿元,同比下降69.73%。这一营收规模已跌回至2020年的水平,而净利润更创下近7年来新低。2026年一季度,公司实现营收8.16亿元,同比下降14.92%;归母净利润1.71亿元,同比下降10.12%,降幅有所收窄,但整体仍处于下行通道。

放眼行业,2025年白酒的深度调整中,结构性特征也愈加凸显:高端市场凭借品牌韧性相对坚挺,大众价位依托场景红利分得市场甚至录得增长,而曾被视为增长引擎的次高端价格带却成为竞争最为惨烈的主战场。在此背景下,次高端定位的水井坊遭遇了更为猛烈的量价双杀。

年报显示,2025年,公司高档产品实现营收26.87亿元,同比骤降43.59%;中档产品营收1.74亿元,同比下降34.33%。分拆来看,高档酒销量同比下降30.5%,吨价亦同比下降18.9%;中档酒销量下降21.3%,吨价下降16.6%。

区域与渠道层面同样不容乐观。2025年,水井坊国内实现营收28.23亿元,同比下降43.21%;国外营收仅0.38亿元,同比下降34.16%。渠道端,批发代理渠道营收22.08亿元,同比腰斩51.0%。截至2026年一季度末,公司经销商数量合计仅58家,较2025年末净减少43家,其中,国内净减少38家。

值得注意的是,2025年水井坊销售费用为8.53亿元,同比下降34.74%;研发费用0.33亿元,同比下降12.24%;管理费用则逆势增长12.34%至4.81亿元。但在年报中,公司对销售、财务费用皆有解释,唯独对管理费用变动情况惜字如金。

当然,面对高端系列量价双杀的情况,前任总经理胡庭洲在任期间并非毫无作为。2025年3月,他在成都春季糖酒会上正式发布“水井坊+第一坊”双品牌战略:“水井坊”主品牌聚焦300至500元次高端价格带,“第一坊”则定位800元以上高端市场,试图以分层布局打开增长空间。同年9月,公司推出核心新品“井18”,实施“年度总量+合作伙伴数量”双限策略以维护新品价值链。12月,影帝梁朝伟正式官宣出任“水井坊·第一坊”品牌代言人,并推出《喝美酒 庆美事》主题短片,这是梁朝伟出道四十年来首次代言白酒品牌。

然而,上述改革成效未达预期。有分析直指,双品牌战略在次高端赛道竞争激烈、消费场景恢复缓慢的背景下落地受阻,高端品牌“第一坊”仍处于市场培育期,尚不具备放量条件。

对水井坊而言,管理层在2025年年报与2026年一季报中强调的“逐季度降幅缩窄”“管理费率环比下降7个百分点”“一季度经营性现金流转正”等一系列改善信号,更像是跌入谷底后的自然反弹。

事实上,真正能让市场对公司重拾信心的关键,在于双品牌战略能否在经销商几近腰斩的背景下完成市场占领并稳住阵脚,以及帝亚吉欧能否在13年8换帅的低效循环之外,找到一套适配中国市场节奏的长期治理框架。否则,扭转经营颓势,将会是水井坊一场旷日持久的拉锯战。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经