白酒至暗时刻,龙头贵州茅台(600519.SH)业绩也刚不起了,更多的酒企则只能用崩塌来形容。很不幸的,酒鬼酒(000799.SZ)就是崩塌中最为惨烈的一员。

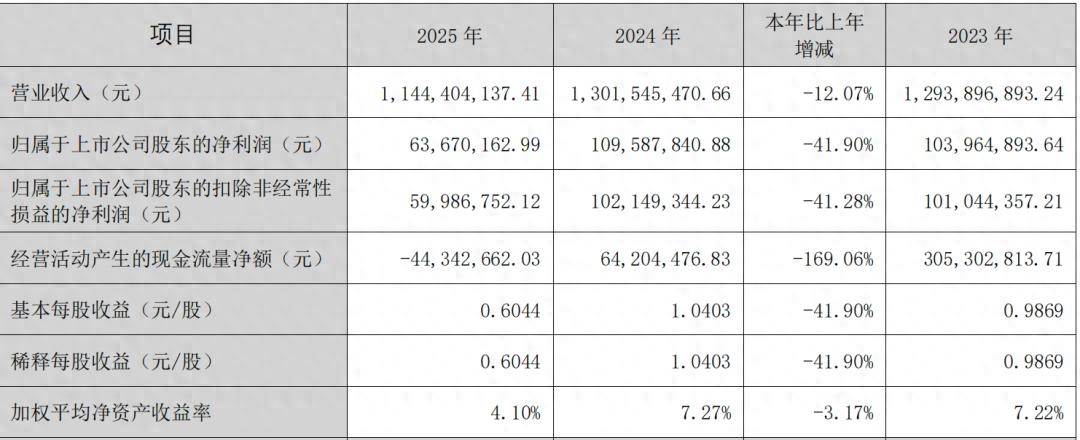

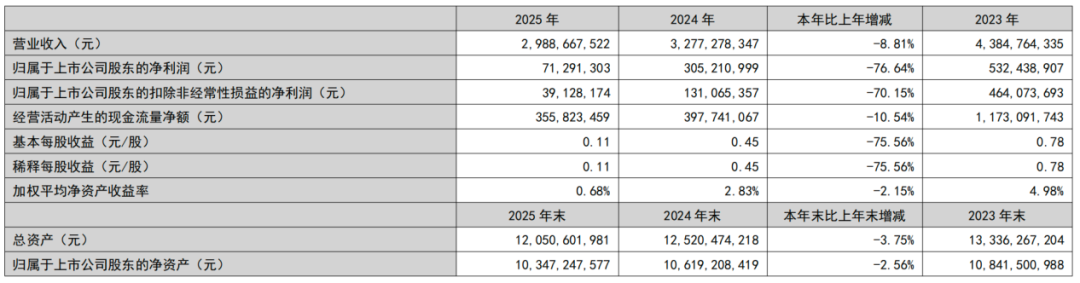

近日,酒鬼酒披露的2025年报显示,全年实现营业收入11.08亿元,同比下滑22.17%;归母净利润亏损3395.18万元,同比暴跌371.76%。

2026年第一季度,公司营收3.17亿元,同比仍下降7.78%;净利润3188万元,同比增长4.63%。盈利虽转正,但传统旺季的些微改善明显杯水车薪,难以掩盖公司深层次的经营困境。

银莕财经注意到,酒鬼酒携手胖东来推出新产品成为公司营收增长新引擎,但其高端线产品在存量竞争中败下阵来,未来如何走出困境,压力给到频频变动的“中粮系”新管理层。

01

从“增长神话”到亏损,高端酒断崖式崩塌

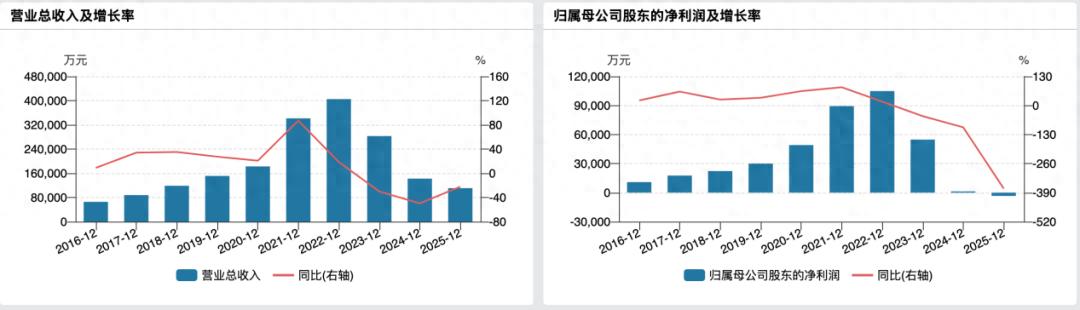

酒鬼酒业绩的崩塌并不是一蹴而就的,时间拉长来看,其下滑早了同行好几年。2022年,公司营收净利来到最高点,实现营收40.50亿元,归母净利润10.49亿元;之后则迎来连续2年下降,2023年、2024年分别实现营收28.30亿元、14.23亿元,同比下降30.14%、49.7%,归母净利润为5.48亿元、1249.33万元,同比大降47.77%、97.72%。

(公司业绩变动情况)

来到2025年,全年营收仅11.08亿元,仅相当于三年前的三分之一,净利润更是从10亿级的高位雪崩至亏损。公司在业绩预告中坦承,“2025年白酒行业仍处于深度调整期,存量竞争加剧背景下,中小酒企经营压力更大,高端和次高端价位段产品承压较大”。

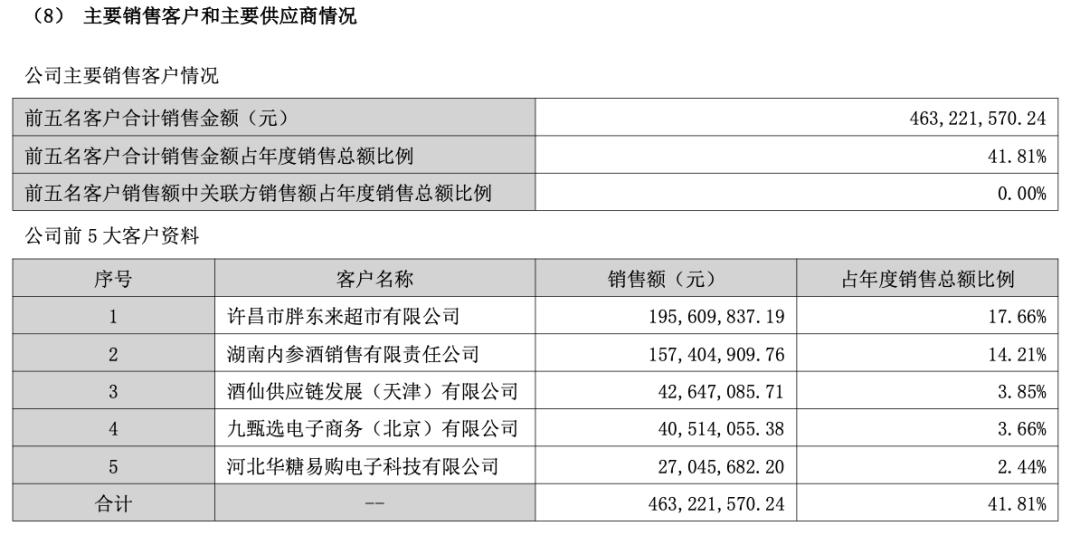

值得注意的是,2025年年报历史性地披露了前五大客户数据,许昌市胖东来超市有限公司以全年销售额1.96亿元跃居第一大客户,占年度销售总额的17.66%。其中的明星产品则是酒鬼酒与胖东来联名推出的“酒鬼酒·自由爱”新品。这款2025年下半年才面市的联名产品,短短半年即贡献近2亿元收入,被公司称为“穿越周期的核心增长引擎”。资深酒类分析师蔡学飞评价认为,“自由爱是成功的,吸引了新流量,补充了价格体系和渠道利润,释放出积极信号”。

(公司主要销售客户和主要供应商情况,来源:公司年报,下同)

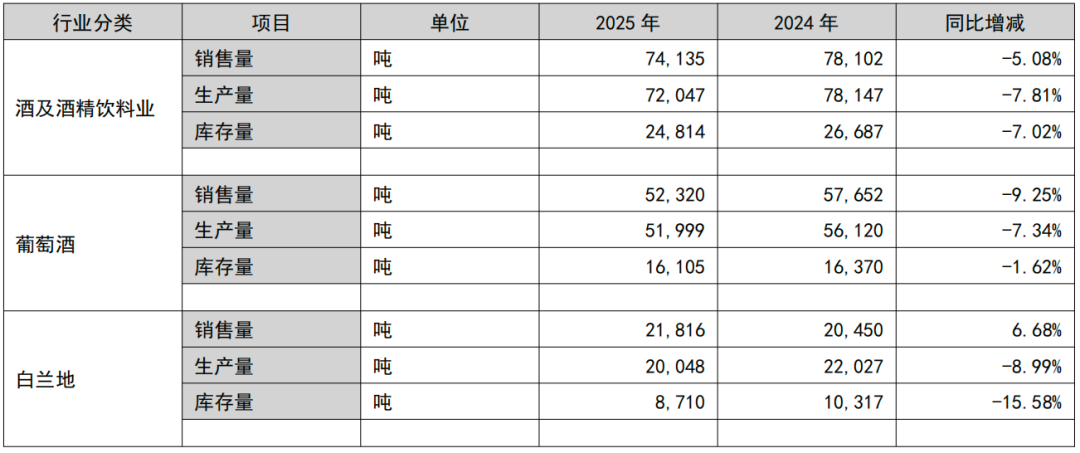

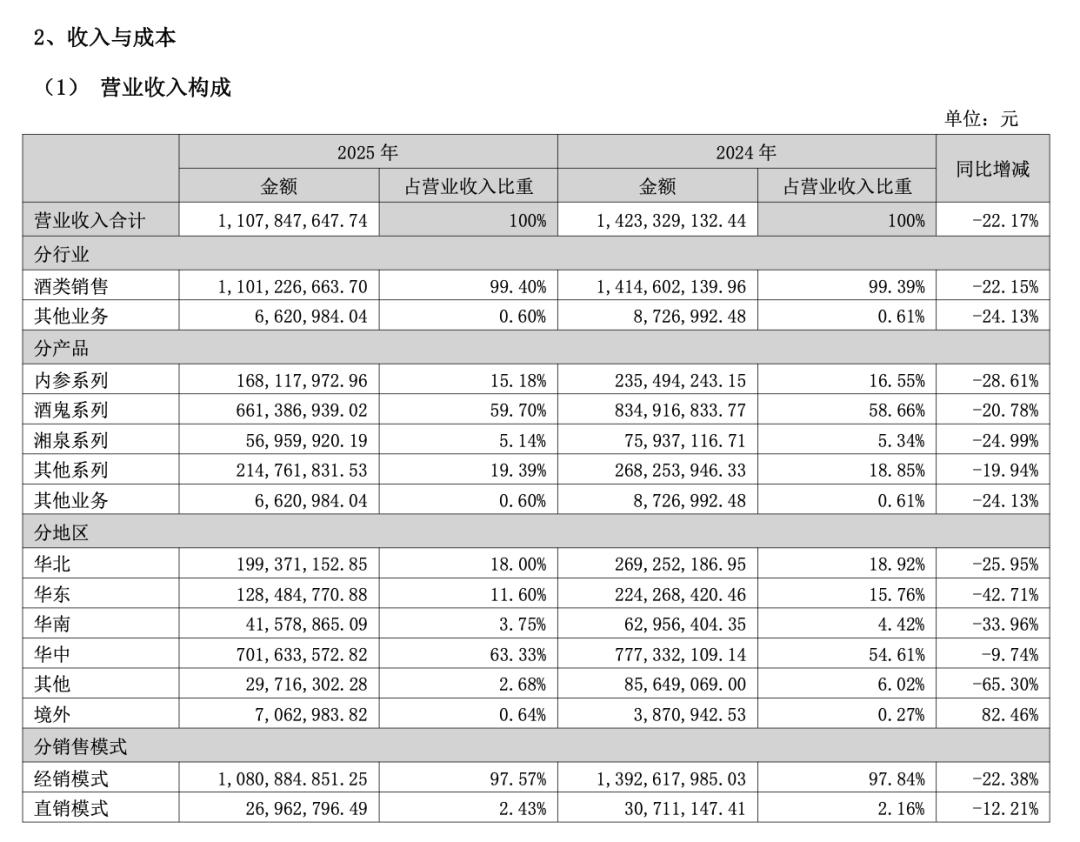

不过,正是因为这批数据的公开,酒鬼酒高端路线的惨淡变得无处遁形。年报显示,公司内参系列高端产品全年营收仅为1.68亿元,同比下降28.61%,不及一款与胖东来联名仅销售半年的大众价位产品。

与此同时,酒鬼系列营收同比下滑20.78%,湘泉系列同比下滑24.99%,三大产品线无一幸免,全线承压。

(公司营业收入构成情况)

产品全线溃败的背面,是经销商网络的剧烈收缩。2023年高峰期,酒鬼酒的经销商数量曾达到1774家;随着最近两年行业深度调整,公司的经销商也大幅减少,2024年净减少438家;2025年上半年再减少531家,经销商数量仅剩805家,到报告期末,经销商数量有所回升,达到1109家。

从地区来看,受经销商数量减少的影响,2025年全年酒鬼酒主销区华中地区实现营收7.0亿元,同比下降9.74%,占公司总营收比重约63.33%;省外华北区域实现营收2.0亿元,同比下降25.95%;华东区域仅实现营收1.30亿元,同比暴跌42.71%。三地营收合计10.3亿元,已占公司全年总营收11.08亿元的93%以上,华南及其他区域仅剩不足1亿元的零星份额。

02

战略反复,“中粮系”管理层压力山大

酒鬼酒的业绩下滑困境,与其发展战略方向反复摇摆休戚相关。穿透年报显示,酒鬼酒最大股东为中皇有限公司,持股31%,而中皇有限公司则是由中粮酒业投资有限公司控股50%,后者则是中粮集团的全资控股子公司。

自2016年中粮集团入主以来,酒鬼酒的发展战略就频频更迭:从最初的全国化扩张,到后来的“百亿目标”冲刺,再到2025年初的“省内建粮仓、省外树样板”收缩战略,频繁的战略转向让公司在行业调整期中逐渐式微。

不仅如此,酒鬼酒还历经多轮人事调整。2016年以来,酒鬼酒已更换三任董事长、四任总经理。2025年更为频繁,1月,总经理程军履新;同月,韩朝武、吴新真两位副总火线上任;6月,独立董事符正平因个人原因辞任;7月,工商登记完成法定代表人变更。前后五六轮人事变动,横跨总经理、副总经理等多个岗位。

而就在5月7日晚间,酒鬼酒发布公告:胡晓熹因工作调整原因,辞去公司副总经理职务且不在公司担任任何职务。酒鬼酒管理层震荡还在继续。

现任“70后”总经理程军的回归,被市场解读为中粮集团对酒鬼酒战略方向的“纠偏”。程军曾在中粮长城酒业积累了丰富的行业经验,2020年也曾短暂主持酒鬼酒工作,其“救火队长”的身份承载着扭转公司颓势的期望。而同为“70后”的韩朝武和吴新真分别从长城酒业、中粮酒业审计条线空降而来,履历分散于供应链、技术与审计,能否快速适应白酒市场的瞬息万变,仍有待时间检验。

值得一提的是,2025年公司管理层薪酬总额达584.75万元,同比逆势增长13.35%。其中,公司董事、总经理、党委书记程军税前年薪79.86万元,副总经理胡晓燕58.01万元,副董事长郑轶54.64万元。与此同时,公司员工总数同比减少10.94%,为1725人。

面对未来,酒鬼酒在年报中披露,公司将以恢复性增长为目标,分别从提升品牌张力、打造核心增长引擎、修复完善渠道能力、提升数智化转型应用四大方向稳步发展。

尴尬的是,酒鬼酒的生存空间已被严重挤压。从外部来看,作为曾经的“湘酒第一品牌”与“中国文化营销第一酒”,高端系列“内参”在千元价格带的竞争力不足,加之茅台、五粮液等全国性高端品牌持续下沉,通过加强县级市场布局、推出区域性产品等方式抢占湖南市场份额;从省内来看,湘窖、武陵酒等本土品牌加速布局,通过差异化定位、本地化营销等方式争夺区域市场份额,给酒鬼酒的本土深耕带来挑战。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经