棒杰股份(002634.SZ)的重整迎来新进展,体检龙头美年健康(002044.SZ)成为棒杰股份重整第一顺位产业投资人。

(公告内容,图源:美年健康公告)

4月14日,棒杰股份和预重整临时管理人与第一顺位产业投资人美年健康指定主体美年大健康产业(集团)有限公司(以下简称“美年大健康”)签署了《重整投资协议》。若本次重整顺利完成,公司控股股东将变更为美年大健康,实际控制人将变更为俞熔。

但银莕财经注意到,此番美年健康可谓“负重接盘”,其在业绩波动的同时短期偿债压力悬顶,同时还在推进发行股份收购关联方资产,后续产业如何协同仍未可知。

4月15日-17日,棒杰股份连续2日跌停后再大跌。截至17日收盘,报5.80元/股,跌3.97%。

01

棒杰股份或将“披星戴帽”

资料显示,棒杰股份成立于1993年,原主营无缝服装,2022年底跨界光伏后经营范围已扩展至光伏设备及元器件制造、电池制造、电池销售、半导体器件专用设备销售等多个领域。

而重整的缘起,即是转型。

跨界光伏后,棒杰股份陆续投资建设扬州高效电池工厂、江山年产16GW N型高效电池片及16GW硅片切片项目。然而,2024年受光伏行业竞争加剧、产业链各环节产品价格大幅下跌等因素影响,其产能扩张计划严重受挫,生产经营陷入困境。

2025年3月,棒杰股份光伏板块子公司扬州棒杰宣布对其高效光伏太阳能电池片生产线停工停产,原预计停产时间不超过3个月。2025年6月3日,棒杰股份再度公告称,“为了不扩大公司亏损敞口,不承担额外风险,维护公司利益,扬州棒杰决定生产线继续停产。”2025年7月,棒杰股份宣布终止江山光伏项目,并向地方政府支付1500万元赔偿款。

光伏项目的困境,直接将棒杰股份拖入资不抵债的深渊。截至2025年7月2日,棒杰股份光伏板块子公司在金融机构累计逾期或提前到期的借款金额合计达9.67亿元,占上市公司2024年度经审计净资产的322.51%。截至2025年三季度末,棒杰股份资产负债率已达138.88%。

2025年12月6日,公司公告披露,债权人苏州环秀湖逐光企业管理合伙企业(有限合伙)以公司不能清偿到期债务且资产不足以清偿全部债务,但具备重整价值为由,向金华中院提交申请对公司进行预重整的材料。2026年1月5日,金华中院决定对棒杰股份启动预重整。

2026年2月25日,棒杰股份披露,截至报名期限届满,共收到45家意向投资人向临时管理人提交报名材料并缴纳报名保证金。

4月14日晚,棒杰股份公告,经公开招募及遴选,最终确定公司重整产业投资人的第一顺位为美年健康。并宣布公司已和预重整临时管理人与第一顺位产业投资人美年健康指定主体美年大健康签署了《重整投资协议》。

此外,2026年1月30日,扬州经开区法院也裁定受理了兴业银行苏州分行对扬州棒杰的重整申请。

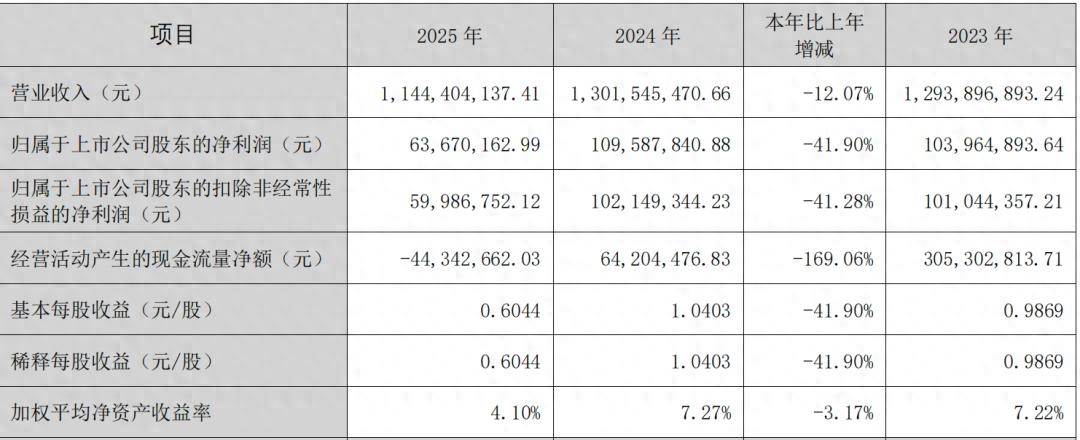

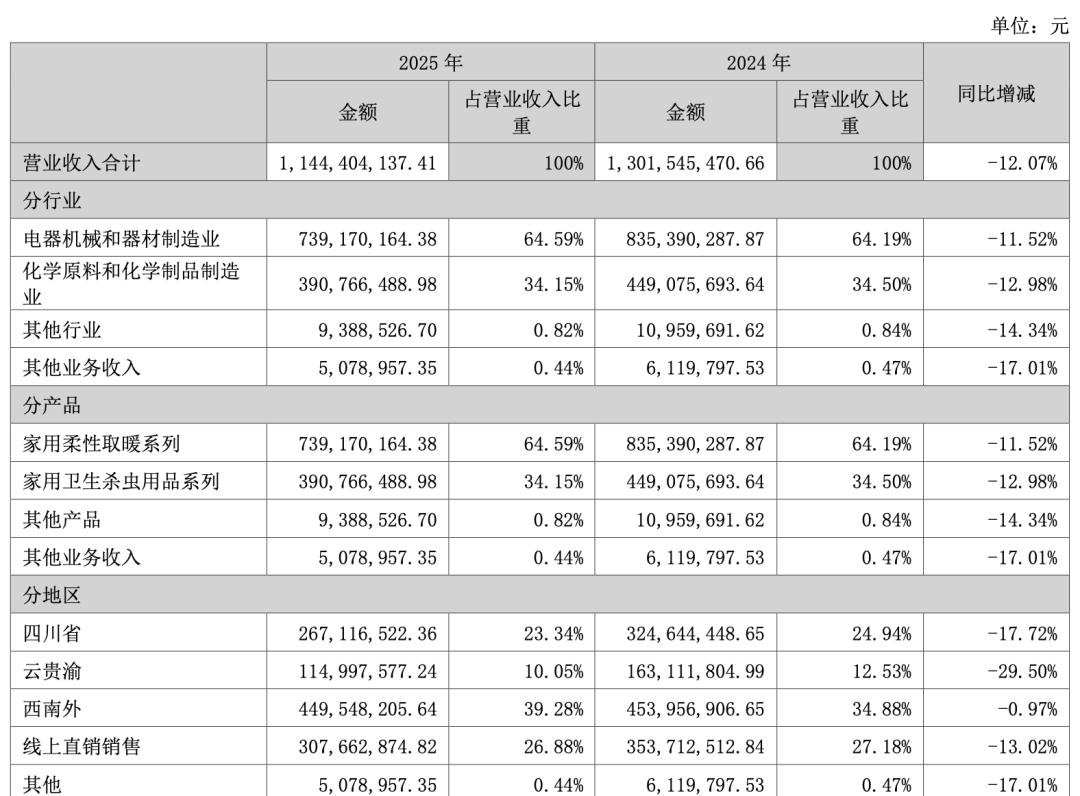

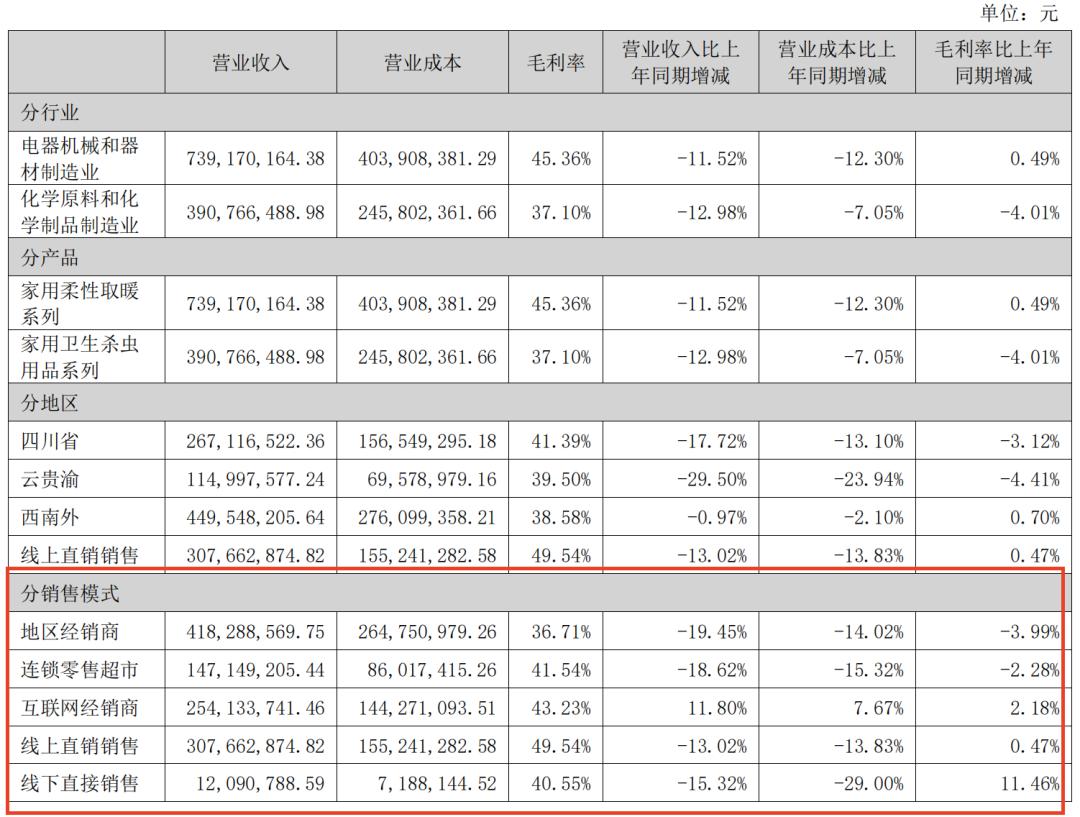

值得注意的是,根据棒杰股份披露的业绩预告,预计2025年末净资产为-9亿元至-6亿元;归母净利润为-12亿元至–9亿元,扣非净利润为-10.80亿元至-7.80亿元。这已经是其连续第三年亏损,2023年、2024年,公司分别录得归母净利润为-8843.10万元和-6.72亿元。

这意味着,公司股票将在年报披露后被实施退市风险警示,且由于此前两年扣非前后净利润均为负,公司还可能被实施其他风险警示,“披星戴帽”几乎板上钉钉。

不过,美年大健康确认,因监管要求等客观原因导致棒杰股份未能于2026年底前完成重整计划执行的,美年大健康将推动不晚于2026年底前实现棒杰股份部分债务豁免以及亏损板块资产整体出表等各种方式,进而实现2026年底前净资产转正。

02

美年健康负重接盘

美年大健康为美年健康的全资子公司。美年健康主要从事专业健康体检业务,以健康体检为核心,集健康咨询、健康评估、健康干预于一体,以健康体检大数据为依据,围绕专业预防、健康保障、医疗管家式服务等领域,为企业和个人客户提供更高品质的健康管理服务。

从主营业务来看,美年健康与棒杰股份似乎毫不沾边。不过,资料显示,美年健康曾用名为“江苏三友”,收入主要来源于服装、色织面料业务。2015年,美年健康借“江苏三友”的壳实现上市,后置出原服装加工制造业务相关资产,置入健康体检业务和资产,实现主营业务彻底转型。不过,美年健康虽已置出相关业务,但工商登记备案的经营范围仍包括“纺织服装类产品的科技开发”等。

公告显示,本次重整后,美年大健康将借助自身产业和资源优势,协助全面提升棒杰股份盈利能力,在保留棒杰股份主业针织业务的同时,为其全链条导入产业资源、整合核心优质资产、共享全球化渠道网络、全面优化治理体系,妥善履行社会责任,助力棒杰股份改善经营业绩,增强核心竞争力。

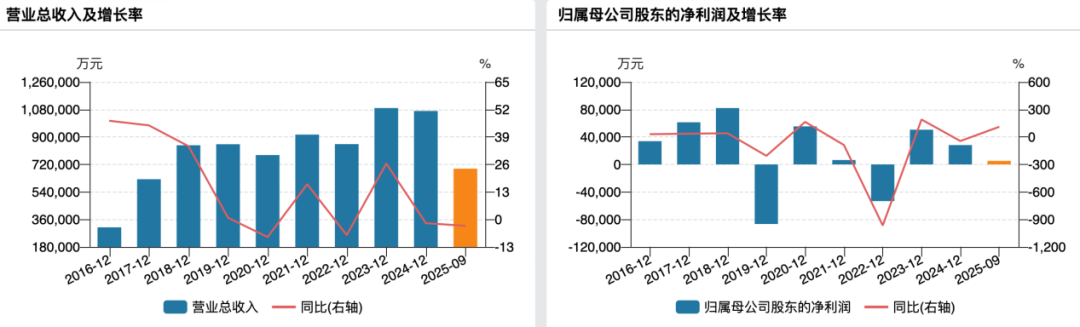

值得注意的是,美年健康近年来的业绩也不容乐观。

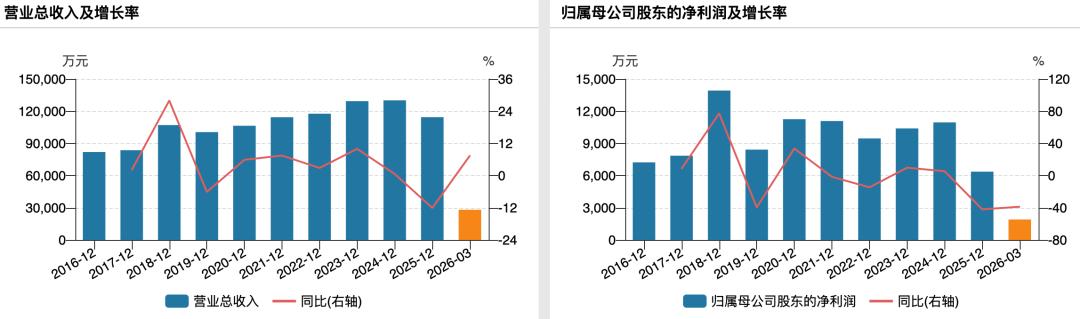

2019-2024年,公司分别实现营收85.25亿元、78.48亿元、92.16亿元、86.16亿元、108.94亿元和107.02亿元,整体呈波动上涨趋势;净利润则分别为-8.66亿元、5.51亿元、6157.89万元、-5.59亿元、5.06亿元和2.82亿元,波动幅度大,盈利能力极为不稳定。

(美年健康业绩变动情况)

2025年前三季度,公司营收再次同比下滑3.01%至69.25亿元,归母净利润则同比增长110.53%至5185.99万元。毛利率下滑至38.33%,净利率更是低至1.32%。

同时,美年健康的资产负债率也始终维持在高位,2025年前三季度,资产负债率为55.42%。同期,公司货币资金仅20.11亿元,短期借款高达29.87亿元,一年内到期的非流动负债也达11.12亿元,短期偿债压力较大。

值得一提的是,美年健康正在推进发行股份购买资产事项,公司拟以4.73元/股的价格发行9043.89万股收购衡阳美年健康体检中心有限公司84.00%股权、宁德美年大健康管理有限公司81.00%股权、烟台美年75.00%股权、烟台美年福田49.00%股权、武汉奥亚52.81%股权、三明美年85.00%股权、肥城美年90.00%股权、德州美年84.00%股权、连江美年82.00%股权、沂水美年80.50%股权、山东奥亚92.35%股权及控股子公司郑州美健47.37%少数股权、花都美年49.00%少数股权、安徽美欣42.46%少数股权、淄博美年49.00%少数股权、吉林昌邑美年48.05%少数股权,总对价42,777.63万元。由于本次交易的交易对方之一研计公司系美年健康实际控制人俞熔控制的公司,此次交易系关联交易。

而此次参与棒杰股份重整,美年健康需支付5.82亿元对价受让股份,并承担6.5亿元资本公积创设的兜底责任,合计涉及资金超12亿元,对本就资金紧张的公司而言是不小的负担。

“本次参与棒杰股份预重整,能够有效地将多方优势资源进行融合形成协同效应,进一步提升公司核心竞争力和可持续经营能力。”美年健康表示,本次重整符合公司长期战略发展规划,是公司实现医疗生态战略跃迁、推动生态圈的战略协同的重要举措。重整后,公司将以自身在健康体检与健康大数据领域的积累,与棒杰股份的制造能力相结合,进一步拓展智能健康管理技术的落地应用。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经