白酒行业“压舱石”,也压不住了,增长神话终结。

4月16日晚间,贵州茅台(600519.SH)披露年报显示,2025年营收、净利润双双下滑。这份罕见的成绩单,不仅终结了茅台长期稳健增长的态势,更成为白酒行业深度调整周期中的一个标志性节点,预示着行业调整仍在持续深化。

业绩首降利空传导至二级市场,4月17日,贵州茅台股价低开横盘,盘中一度下探至1399.87元/股;截至收盘,报1407.24元/股,跌3.80%,市场情绪受到明显波及。

值得一提的是,就在公司股价受业绩下滑影响下行时,源杰科技(688498.SH)股价则继续飙升,早盘即超越茅台成为A股新晋股王。截至收盘,源杰科技报1445元/股,涨10.05%。

银莕财经注意到,面对行业周期性调整与自身业绩下滑的双重挑战,茅台近来频频发力,密集推出控价、渠道“削藩”等一系列改革举措,试图破局突围。不过,变革效果如何,还需时间来检验。

01

增长神话破灭

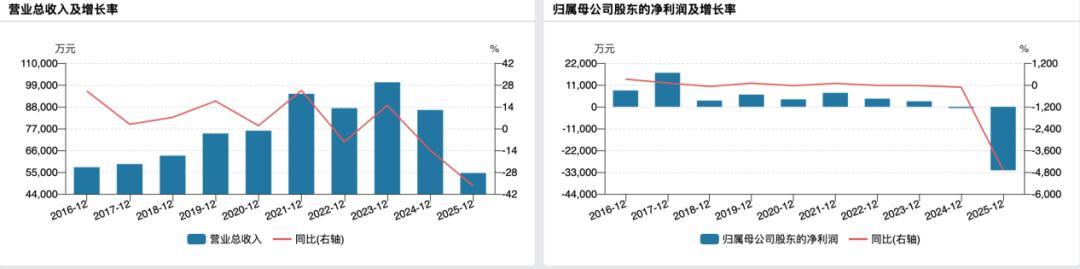

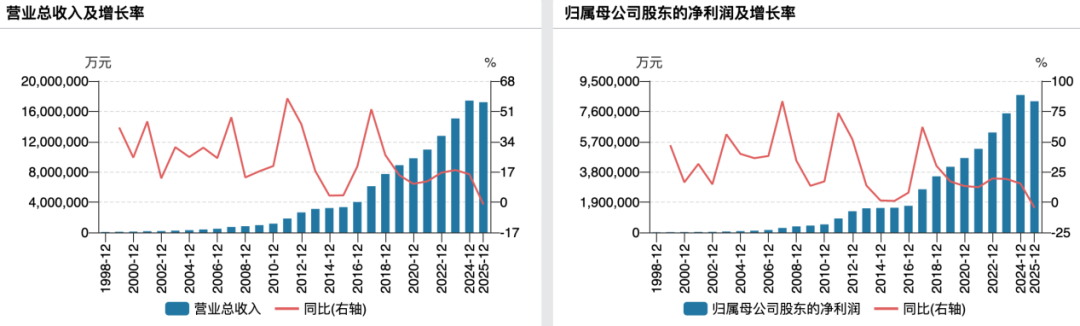

年报显示,2025年茅台实现营业总收入1720.54亿元,同比微降1.21%,其中酒类营收1687.75亿元,同比下降1.08%;归母净利润823.20亿元,同比下降4.53%。

(茅台业绩情况)

这份成绩单,是陈华接任茅台董事长后披露的首份完整年报,也终结了其自1998年有公开数据以来连续27年的增长记录。且此前,贵州茅台营收已连续9年保持两位数增长,归母净利润连续8年两位数增长。

2024年年报中,公司曾设定2025年营收增长9%左右的目标,这是2017年以来茅台首次将增速目标下调至个位数。但最新的年报显示,公司不仅未能达标,反而呈现负增长。

顺便一提,2025年报中,公司未再披露2026年具体经营目标。

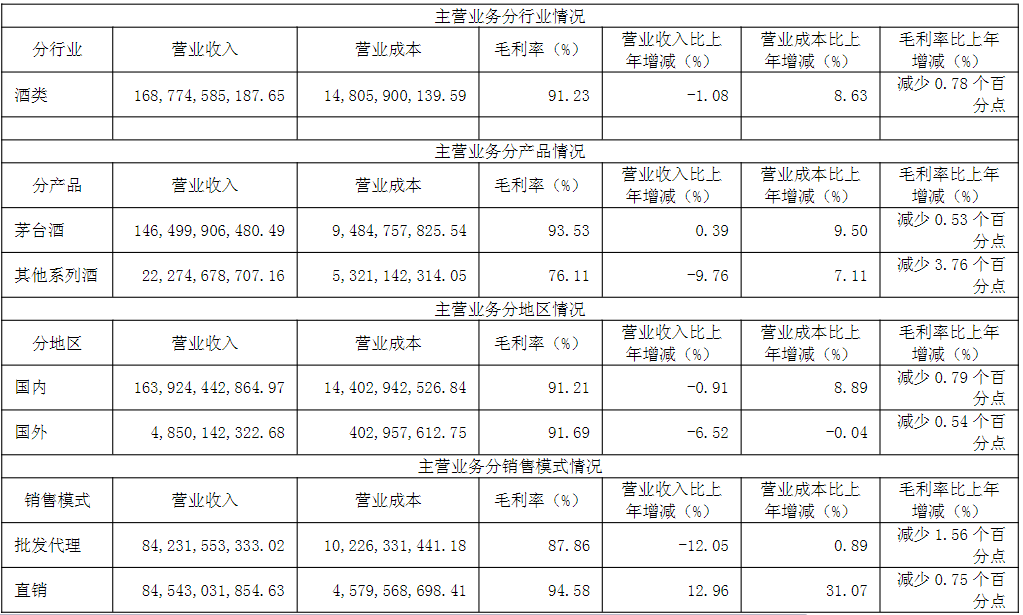

分产品看,茅台酒全年收入1465.00亿元,同比微增0.39%,勉强稳住大盘,但毛利率减少了0.53个百分点;系列酒营收则下滑9.76%至222.75亿元,毛利率更是减少3.76个百分点,成为拖累整体业绩的主要因素。公司在年报中明确,营收变动“主要是酱香系列酒产品结构调整影响”。

(贵州茅台主营业务分类营收情况,图源:2025年年报,下同)

渠道端分化则更为剧烈。2025年,批发代理营收同比下滑12.05%至842.32亿元,传统经销体系承压显著;直销营收则同比增长12.96%至845.43亿元。

不过,数字化营销平台表现不及预期,2025年“i茅台”实现销售收入130.31亿元,同比下降34.92%,其占直营渠道收入的比例从2024年的26.75%骤降至15.41%;其他线上平台收入更是暴跌80.62%至4.06亿元。

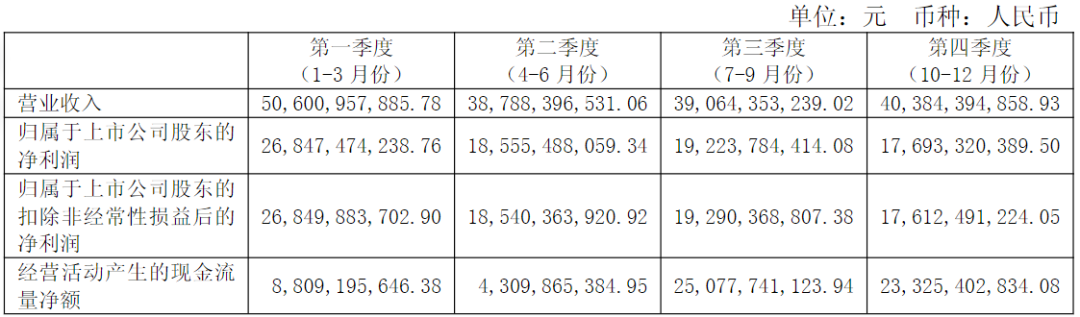

分季度来看,茅台全年业绩呈现“前高后低”的走势。2025年上半年,茅台营收910.94亿元,同比增长9.16%;净利润454.03亿元,同比增长8.89%,与年初目标基本吻合。三季度增速开始放缓,前三季度营收、净利润增速分别回落至6.32%和6.25%。到了四季度,则出现显著下滑,单季实现营收403.84亿元,同比下滑19.43%;归母净利润176.93亿元,大幅下滑30.35%,直接将全年业绩拉入下滑通道。

(分季度营收情况)

另外,茅台的境外营收也同比下滑6.52%至48.50亿元,“出海”节奏放缓。

费用端与现金流也释放出压力信号。2025年,茅台加大市场投入,销售费用同比增长28.62%至72.53亿元,主要源于广告宣传及市场费用的增加。而经营活动产生的现金流量净额缩水33.46%至615.22亿元,公司解释称:“主要是本期公司控股子公司贵州茅台集团财务有限公司吸收集团公司成员单位存款减少及不可随时支取的同业存款增加。”

尽管业绩承压,茅台仍维持了对股东的高回报承诺,全年预计分红650.33亿元,占净利润的79%,成为投资者为数不多的慰藉。

02

控价、提价又“削藩”能破局?

面对首次业绩双降,茅台管理层并非无动于衷。2026年初至今,公司已密集推出一系列改革举措。

1月1日,1499元的飞天茅台上架“i茅台”,成为茅台市场化改革的关键一步。紧随其后,茅台进一步明确了价格动态调整机制,提出以市场为导向,构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。

值得一提的是,在行业深度调整、终端动销疲软、批价持续下行的背景下,茅台选择逆市提价,宣布自3月31日将飞天53%vol 500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶、自营体系零售价由1499元/瓶调整为1539元/瓶。

而飞天茅台出厂价上一次调整还发生在2023年11月,1169元/瓶的出厂价执行已近两年半时间。飞天茅台1499元/瓶的市场指导价则是自2018年起执行,至此次调整已超八年。

此次逆市提价,被券商分析师解读为茅台为应对业绩下滑的被动选择。

与提价同步推进的,是力度空前的渠道改革。茅台彻底打破了传统“自售+经销”的单一格局,构建全新的“自售+经销+代售+寄售”的四维渠道模式。

具体而言,自售模式瞄准C端、B端核心消费者,通过自营店和“i茅台”平台直接对接,取消了自营体系原来的分销模式;经销模式明确了销量和销售区域,规范了物权转移;代售和寄售模式不转移物权,靠着各种渠道扩大覆盖范围。

其中,代售被解读为茅台的“削藩”举措。代售模式下,货权归茅台,经销商仅需缴纳保证金,无需承担资金及库存压力。不过,所有产品严格执行统一定价,经销商无权调价,且仅提取5%固定佣金,无法再作为中间商赚差价,彻底成为茅台的线下服务商。通过代售,茅台收回渠道货权,终结经销商暴利时代。

近期,“i茅台”非标产品代售新政已在多地正式落地。据悉,茅台首批代售产品已于清明假期后陆续开始发货。涵盖的产品包括陈年茅台酒(15)、精品茅台酒、生肖酒(经典版、礼盒装)、鼓乐飞天、飞天53度1L贵州茅台酒,以及53度飞天茅台全系列小容量产品(200ml、100ml、50ml)。

从经销商情况来看,2025年茅台共有国内经销商2353个,其中报告期增加233个、减少23个,净增210个,且增加的均为酱香系列酒经销商。

不过渠道改革的阵痛显而易见,2025年批发代理渠道收入已大幅下滑。“削藩”后,如何平衡新老渠道利益、确保市场稳定,成为茅台必须解决的难题。

此外,茅台近期还遭遇人事变动危机。3月14日,茅台公告披露,时任公司党委委员、副总经理、财务总监、董事会秘书蒋焰因涉嫌严重违纪违法,被实施留置。3月30日,茅台董事会免去其全部职务,董事长陈华临危受命代行董秘职责。

近日,茅台集团总经理、贵州茅台代总经理王莉也因一个多月来未见公开行程而陷入“失联”传闻。但茅台方表示,王莉系相关工作安排,到北京学习到5月,不存在“失联”情况。

拉长时间来看,此前茅台已有袁仁国、高卫东、丁雄军三位前董事长接连被查。茅台掌舵人也因此变动频频,2020年以来,茅台已历任5名掌门人。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经