房地产行业深度调整,家居行业也连带承压,即使是家居龙头索菲亚(002572.SZ),也交出一份堪称“惨烈”的财报。

2026年一季度,公司业绩由盈转亏,核心指标全面下滑,为其上市以来罕见的季度亏损局面。

与此同时,多地消费者针对索菲亚的投诉持续增多,涉及营销套路诱导消费、售后服务消极推诿、线下经销商经营爆雷等诸多问题,持续透支品牌口碑,不断削弱市场与消费者对品牌的信任度。

银莕财经注意到,面对业绩颓势,索菲亚持续减员降本,但依然未能扭转局势,反而在寒冬中录得亏损。

01

由盈转亏,负债高企现金流恶化

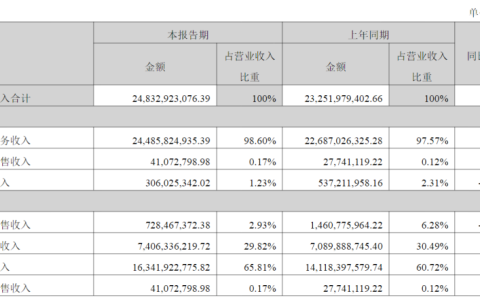

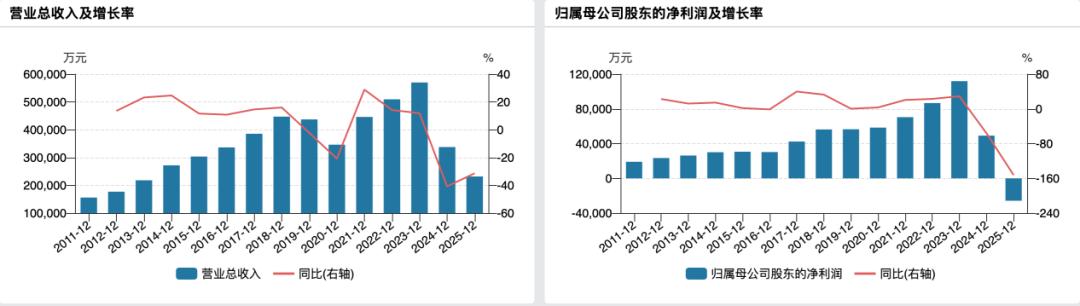

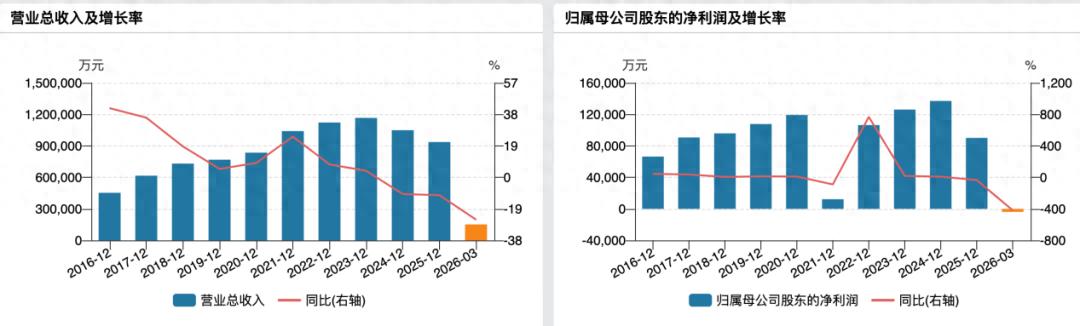

财报显示,2026年一季度,索菲亚实现营收15.19亿元,同比下滑25.46%;归母净利润-3843.10万元,同比暴跌417.58%;扣非净利润685.91万元,同样大跌95.45%,盈利能力大幅萎缩。

回溯来看,早在2024年,索菲亚的业绩颓势就已初显。2024年,索菲亚营收同比下滑10.04%至104.94亿元,归母净利润仅同比微增8.69%至13.71亿元。2025年,颓势加剧,营收同比下滑10.74%至93.67亿元,归母净利润同比下滑34.26%至9.01亿元。

(索菲亚业绩变动情况)

值得注意的是,2025年索菲亚经营活动产生的现金流量净额为-3.21亿元,这是公司2011年上市以来首次出现年度经营现金流净额为负,现金流状况急剧恶化。公司解释称:“主要是由于2024年四季度开始的国补业务,造成上年末合同负债较高,本年销售商品、提供劳务收到的现金流下降。”

进入2026年一季度,经营活动产生的现金流量净额虽较上年同期的-7.02亿元有所改善,但仍为-2.83亿元,持续处于净流出状态,资金链压力未减。

业绩与现金流双恶化的同时,索菲亚负债端压力急剧攀升,财务风险持续累积。2026年一季度,公司应付票据同比大增601.21%,长期借款同比增长345.71%,债务规模大幅扩张。截至一季度末,索菲亚货币资金仅13.39亿元,而短期借款高达19.85亿元,一年内到期的非流动负债也有3.89亿元,短期偿债缺口显著,资金流动性承压明显。

而为应对行业下行与成本压力,索菲亚已开启持续裁员降本模式。数据显示,2022-2025年,公司在职员工数量分别为14906人、14400人、12901人和11241人,四年累计减少3665名员工。其中2024年、2025年分别减少1499人和1660人,裁员力度逐年加大。

受裁员影响,2024年、2025年,索菲亚销售费用分别同比减少10.23%和8.91%。公司直言:“主要是销售职工薪酬减少所致”。

此外,近来消费者关于索菲亚的投诉有所增加,其中黑猫平台上的投诉已上千条,主要涉及销售套路、安装失误、售后推诿、工期延误等多个环节此外,部分地区经销商爆雷也动摇了消费者的信任。

就在今年2月,索菲亚旗下高端橱柜品牌司米的一名经销商“擅自超出授权范围经营”,导致消费者已付款的订单无法及时交付、完成安装,此事迅速引发市场关注。司米随后成立专项应急工作组:对于能在司米系统内查到的有效订单,品牌方启动兜底交付;对于经销商私自开展的非授权业务,则建议消费者通过法律途径解决。

02

龙头承压,存量博弈成主旋律

索菲亚主要从事全屋家具的设计研发和生产销售,为消费者提供全屋定制家居方案,在2011年上市,是行业内首家A股上市公司。索菲亚的业绩崩塌,根源在于房地产市场持续低迷引发的家居需求缩减。

据国家统计局数据,2024年全国新建商品房销售面积同比下降12.9%,2025年这一趋势仍在延续。与此同时,二手房交易占比已全面超越新房,据住建部数据,全国需改造的老旧小区超过5万个,涉及居民上亿人。新房交付持续缩水,而存量房改造已成为家居消费的核心主战场。

这意味着,旧房改造逐渐成为家居建装行业的重要增长方向,也是企业加速布局旧改赛道的基本逻辑。而旧改市场虽前景广阔,却也充满挑战。在这样的背景下,索菲亚的困境并非个例,而是当前家居行业深度调整、结构性分化的集中缩影。

从2025年91家上市家居企业的业绩来看,行业整体复苏乏力,仅14家实现营收与净利润同比双增长,占比约15.4%;进一步剔除净利润亏损企业后,真正实现“营收增长、利润增长且盈利”的企业仅12家,绝大多数企业深陷业绩下滑或亏损泥潭。

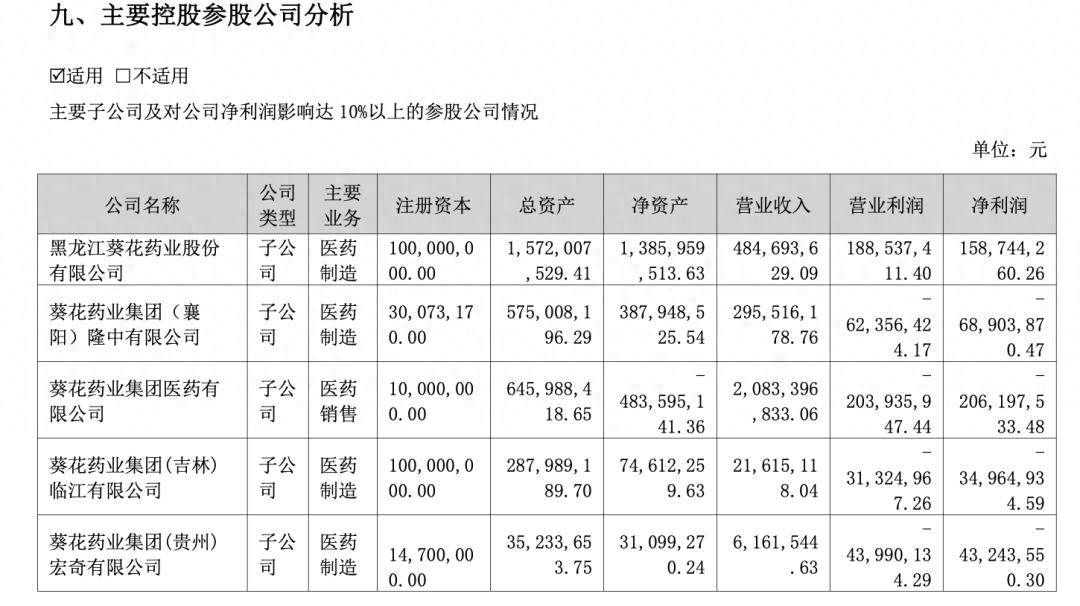

作为全屋定制赛道的两大龙头,索菲亚与欧派家居(603833.SH)均未能抵御行业下行压力,业绩双双下滑。2025年,欧派家居实现营收172.32亿元、净利润19.97亿元,虽同比下滑,但营收规模仍是索菲亚的近2倍,净利润更是索菲亚的2.2倍,稳居定制行业龙头宝座。索菲亚以93.67亿元营收、9.01亿元净利润紧随其后,基本盘未失,但两家企业均面临营收收缩、利润变薄的困境,凸显龙头企业在行业寒冬中的增长瓶颈。

与两大龙头形成鲜明对比的是,我乐家居(603326.SH)成为全屋定制板块唯一实现营收与净利润双增的企业。2025年,我乐家居实现营收14.51亿元,同比增长1.29%;净利润1.74亿元,同比大幅增长43.56%,在行业整体低迷的背景下实现业绩逆袭。但这一增长并不持续,2026年一季度,我乐家居业绩同样双双下滑,营收同比下滑26.64%至2.33亿元,净利润下滑77.56%至900.90万元。

从行业整体趋势来看,新房市场持续萎缩、存量房改造成核心增量,家居行业需求结构已发生根本性重构。整个家居行业,也将在存量博弈、结构优化的过程中,逐步告别野蛮生长,迈向高质量发展新阶段。

这对于索菲亚而言,能否有效对冲地产下行压力、及时扭转业绩颓势,将直接关乎其后续经营复苏节奏与行业龙头地位的稳固。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经