近日,舍得酒业(600702.SH)披露2025年度成绩单,营收、净利双双下跌,彻底撕开了这家老牌酒企的经营伤疤。

银莕财经注意到,作为曾经的次高端白酒热门选手,舍得酒业在白酒行业深度调整期节节败退:营收、净利润双双大幅下滑,盈利水平已不如2018年,毛利率较巅峰时期更是下滑超15个百分点。叠加核心产品遇冷、渠道大幅收缩等多重危机,这家以“老酒”为标签的酒企正陷入前所未有的经营困境。

多线指标全线溃败

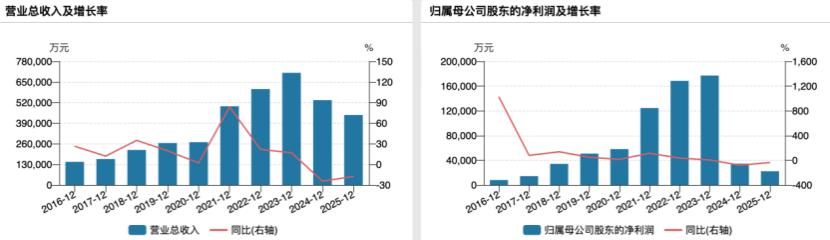

2025年财报数据显示,舍得酒业全年实现营业收入44.19亿元,同比大幅下滑17.51%;归母净利润仅2.23亿元,同比暴跌35.51%;扣非净利润更是仅有1.99亿元,同比下滑幅度高达50.31%。

拉长时间来看,当前舍得酒业净利润规模已回落至2017年前后水平,较2018年已减少超1亿元,创下公司上市以来罕见纪录。

(舍得酒业业绩情况)

舍得酒业业绩的下滑并非突发,而是持续恶化的结果。2024年,公司已现营收净利双降“滑铁卢”,当年营收同比减少24.41%至53.57亿元,归母净利润同比暴跌80.46%至3.46亿元,为2016年以来最大跌幅、近九年首次净利负增长。2025年,下滑趋势未改,仅降幅略有收窄。

分季度来看,各季度业绩均惨不忍睹,且呈环比下降态势。尤其第四季度,单季亏损额2.49亿元,直接吞噬前三季度大部分盈利,成为全年净利润大幅缩水的“元凶”。

(舍得酒业分季度财务数据,图源:公司公告,下同)

作为衡量企业盈利能力的核心指标,舍得酒业的毛利率也陷入连续多年下滑的怪圈。自2021年创下77.81%的毛利率巅峰后,舍得酒业的毛利率便一路下行,2025年降至62.04%,较2021年的峰值下滑超15个百分点,盈利能力持续弱化。

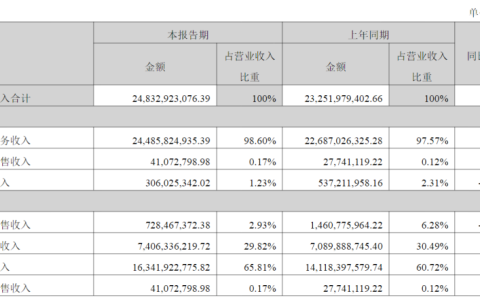

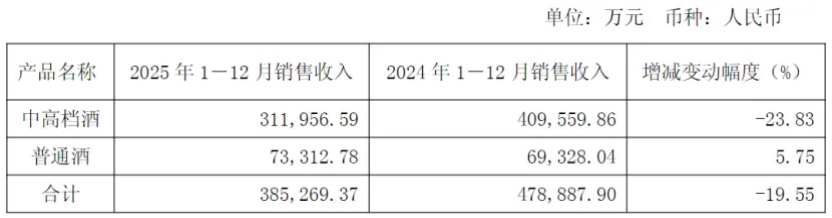

毛利率的恶化或可从产品结构变化中找到原因。2024年,舍得酒业中高档酒营收同比下滑27.66%;2025年,又同比下滑23.83%至31.20亿元。中高档酒的大幅下滑不仅直接拖累整体业绩,还挤压了盈利空间;普通酒虽在2025年同比增长5.75%,但营收仅7.33亿元,体量较小,无法弥补中高档酒业绩缺口。

(按产品档次分类情况)

从产销数据看,2025年白酒生产量同比下滑0.56%至3.12万千升,销量也仅同比下滑0.05%至3.10万千升,库存量同比增长1.59%至9013.52千升,产销基本平稳。

这也意味着,业绩下滑并非单纯销量萎缩,而是中高档酒价格下跌、均价走低导致营收缩水、毛利率持续下滑,盈利空间被挤压。

渠道是白酒企业的生命线,2025年舍得酒业渠道端遭遇重创,经销商数量大幅缩减。2025年,公司新增经销商378家,退出经销商高达516家,净减少138家,期末经销商总量降至2525家。

经销商锐减的同时,公司批发代理渠道收入同比大幅减少25.19%至32.49亿元,电商渠道反而逆势提升35.46%至6.04亿元。不过,电商体量较小,难以对整体业绩形成有效支撑。

与此同时,舍得酒业经营现金流持续恶化,2025年末公司经营活动现金流净额为-5.23亿元,虽同比改善26.08%,但依旧处于净流出状态,主业回款能力偏弱,资金周转压力凸显。并且,截至2025年末,公司账上货币资金仅12.20亿元,而短期借款就有11.35亿元,一年内到期的非流动负债也高达4.07亿元。显然,公司货币资金已无法覆盖短期负债,存在明显的偿债压力。

即便如此,舍得酒业仍坚持给股东们分红。年报显示,公司拟每10股派发现金红利3.10元(含税,下同),合计拟派发现金红利1.02亿元,占2025年度归属于上市公司股东净利润的45.67%。

复星系操盘失速

回溯来看,2020年底,复星集团入主舍得酒业,曾强调将充分利用复星全球生态资源,助力舍得全国化扩张和出海。

初期,借助资本赋能与资源整合,舍得酒业业绩快速增长,2021-2023年营收从近49.69亿元攀升至70.87亿元,净利润也从12.46亿元增长至17.69亿元,成为次高端赛道黑马。

然而,复星从2020年开始就陷入了债务危机,在不得不持续处置资产、回笼资金的情况下,能给舍得酒业的帮助也非常有限。于是好景不长,自2024年起,复星系操盘下的舍得酒业逐渐陷入战略摇摆,业绩失速。复星系为舍得制定的“老酒、多品牌矩阵、年轻化、国际化”战略,也在行业调整期遭遇严峻挑战。

2025年以来,舍得酒业又开始在酒旅融合领域持续加码。2025年3月,公司公告拟投资12亿元用于推进舍得酒旅融合项目,6月再次公告拟斥资5670万元购置控股股东房产,应对酒旅融合的游客餐饮需求。但在主业盈利薄弱、渠道亟待修复的情况下,将大量资金投入非核心业务,实际为进一步挤占主营业务资源。

同时,复星系入主舍得酒业后,高管变动频繁。近年来,公司董事会、管理层经历多次调整,舍得酒业核心高管团队五年时间更迭超20人次,尤其是董事长及副总裁更是历经多轮更替。

2022年12月,张树平因个人原因辞去董事长;2023年12月,倪强接任不足一年也辞职,但继续担任公司董事,直到2025年7月,倪强因工作原因将董事一职也一并辞去;蒲吉洲则在2023年12月接任,成为新一任董事长并持续至今。不过,蒲吉洲任职两年来,交出的成绩单均不如人意。

副总裁一职变动同样频繁。2023年6月,魏炜辞去副总裁职务;2024年10月,王维龙因个人原因辞去副总裁职务;2025年2月,副总裁兼首席财务官邹庆利因个人职业规划辞职;2026年3月3日,副总裁王勇因工作原因辞任。

频繁变动的高管团队,加剧了市场对公司执行稳定性的担忧。而股权激励计划的落空也凸显了管理层预期与市场现实的巨大差距。根据舍得酒业2025年初披露的股权激励考核目标,2025年营收需同比增长20%、归母净利润同比增长164%,对应目标分别为64.28亿元和9.13亿元。然而,实际完成率仅为68.7%和24.4%,经营预期与市场现实差距显著。

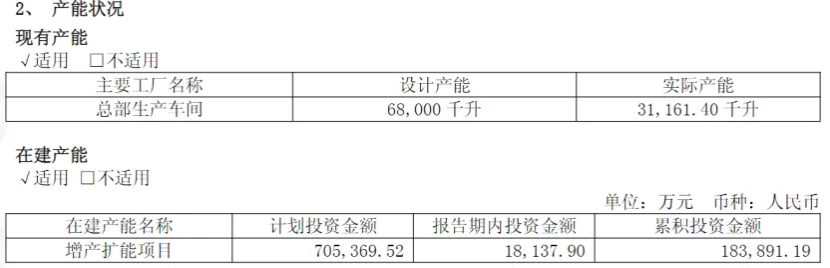

(公司产能情况)

此外,在业绩大幅下滑之时,舍得酒业还在投入70亿元的大额资金推进扩产计划。但据2025年年报显示,公司产能利用率仅45.83%。