一个月前刚刚公布2025年净亏6300万元成绩单的威龙股份(603779.SH),在5个交易日的停牌之后,终于等来了它的新主——淄博市财政局。

5月13日复牌首日,威龙股份开盘即封死涨停板,14日再收“一字板”,截至收盘报9.02元/股,涨幅10.00%。

银莕财经注意到,这是威龙股份自2020年以来六年时间里的第三次控制权易主,而此前三任实控人——从创始人违规担保“翻车”,到财务投资者“袖手旁观”,再到年轻掌门人涉刑“落幕”悉数以失败收场。旧主们留下的,是一个主营萎缩、现金流告急,7年巨亏近8亿元的烂摊子,这家老牌酒企,淄博国资到底如何来救?

01

六年三易其主,股权频频更迭

5月12日晚间,威龙股份官宣,公司控股股东星河息壤(浙江)数智科技有限公司(以下简称“星河息壤”)及持股5%以上股东浙江斐尼克斯企业管理合伙企业(以下简称“斐尼克斯”),已与淄博国资旗下的山东齐信数字科技有限公司(以下简称“齐信数科”)签订协议,以每股7.45元、合计约5.72亿元债权转让23.12%的公司股份。交易完成后,齐信数科将成为新任控股股东,公司实际控制人由闫鹏飞变更为淄博市财政局。

实际上,此次交易的实质是一场“以股抵债”,背后牵涉的债务纠葛,是理解这场控制权变局的关键。据了解,星河息壤及斐尼克斯此前获取威龙股份股份所出资金,均来自山东爱特云翔信息技术有限公司(以下简称“爱特云翔”)提供的借款:其中,星河息壤尚欠爱特云翔3.74亿余元,斐尼克斯尚欠1.98亿余元。此次爱特云翔指定其全资子公司齐信数科作为受让主体,两笔交易合计抵约5.72亿元债务本金。

换言之,淄博国资不用支付现金,这是一场将“债主救场”包装成“国资入局”的重组棋局。而威龙股份停牌前股价恰好停于7.45元/股,转让价与市价持平,亦从侧面说明这笔交易的定价逻辑并非市场博弈,而是债务清算。

往前回溯,威龙股份控制权动荡的源头,要追溯到2019年。彼时,公司创始人、原实控人王珍海未经董事会或股东大会同意,擅自以公司名义为龙口市兴龙葡萄专业合作社等三家关联主体提供违规担保,涉及本金合计2.51亿元。因无法清偿相关款项,王珍海所持47.27%股权被100%司法冻结,公司被实施其他风险警示,沦为“ST威龙”。

王珍海的股权崩塌之后,其股份被摆上司法拍卖台:2020年8月,深圳仕乾投资发展有限公司(以下简称“深圳仕乾)以4.86亿元竞得21.96%股权;同年11月,于是鑫诚一号私募证券投资基金(以下简称“于是鑫诚”)以近4亿元拍得其余18.81%股权。两大股东分持股份,威龙股份由此进入“无实际控制人”治理状态。然而,两家股东均属财务投资属性,进场后并无实质经营规划出台,公司三年间仅靠存量业务经营。

率先离场的是于是鑫诚一方。2022年10月,于是鑫诚将所持18.80%股权以7.69元/股、总价4.81亿元,悉数转让给山东九合云投科技发展有限公司(后更名“星河息壤”),公司迎来第二次控制权变更。

如果说深圳仕乾的入主是“低调无作为”,星河息壤的登场则堪称“来势汹汹”。这家来自淄博的科技公司由“90后”闫鹏飞实控。2023年5月,深圳仕乾又将所持8%股权转让给杭州斐尼克斯,星河息壤被动晋升为第一大股东。次月,闫鹏飞正式成为公司实控人,终结了长达近三年的“无主”真空,并随即对董事会展开大换血。

然而,闫鹏飞上任不足一年半便卷入刑事泥潭。2024年12月25日,威龙股份公告称,公司收到闫鹏飞家属通知,其因涉嫌挪用资金罪被桓台县公安局执行指定居所监视居住。截至目前,相关案件审理仍未有公开进展。

事态的急剧恶化远未止步。2025年10月,星河息壤所持公司100%股权被司法冻结;不到两个月后的11月,又因新增2520万元借款纠纷,星河息壤约3.95万股股份再被依法冻结。彼时公告的“可能导致控制权变更”风险提示,如今一语成谶。

复盘威龙股份六年三任实控人的轨迹:王珍海栽在违规担保、闫鹏飞栽在挪用资金,中间短暂接盘的私募基金与深圳仕乾也未见用心经营。六年三任操盘手,无一例外无甚建树。

02

主业萎缩7年亏8亿,国资进场考验刚刚开始

伴随频繁易主、股权更迭,威龙股份近年来的经营基本面持续恶化,往日的辉煌不复重现。

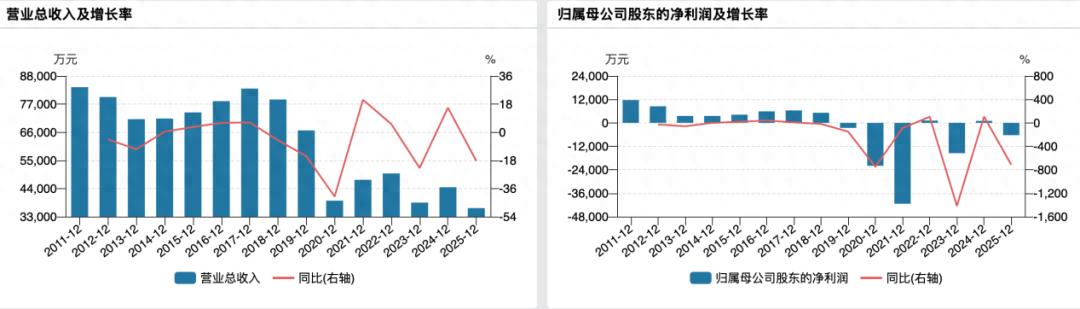

据年报显示,2025年公司实现营收3.63亿元,同比下滑18.36%;归母净利润由上年的年盈利1026万元骤转为-6306万元;经营性现金流急剧萎缩至1068万元,同比下滑逾六成。这家曾号称“有机葡萄酒第一股”的老牌酒企,营收规模7年峰值也不过6.6亿元,2019年至2025年间净利润盈少亏多,历年合计巨亏近8.5亿元。

(威龙股份业绩变动情况)

步入2026年,困境仍在加剧。一季报显示,公司仅实现营收7495.98万元,同比骤降26.12%;归母净利润亏损749.94万元,同比由盈转亏,降幅达186.05%。

雪上加霜的是,经营活动产生的现金流量净额急挫至-2985万元,与上年同期-414万元相比,净流出规模扩大逾6倍。

从产品端来看。2025年,公司有机及生态葡萄酒营收同比减少18.6%,传统干型酒降幅达26.17%。2026年一季度,低端和中端产品销售收入分别同比下滑18.11%和37.45%,高端产品虽微增1.00%,但单季体量仅920万元。

横向从行业来看,威龙股份并非经营惨淡的个例。国家统计局数据显示,我国规上葡萄酒企业产量已经连续10年下滑,至2025年跌至9.7万吨。另据中国海关总署数据,2025年全国葡萄酒进口量约为2.07亿升,同比下降26.85%;进口额约为14.18亿美元,同比下降10.90%。行业龙头张裕(000869.SZ)2025年净利润跌至7129万元,盈利水平倒退回上个世纪;ST通葡(600365.SH)、ST莫高(600543.SH)等同行亦全线亏损。

面对业绩承压,威龙股份已被迫启动“断臂求生”。去年末,公司对龙口龙湖葡萄种植基地1000亩中的600亩葡萄树进行报废处理,仅留400亩用作观光,预计报废损失达1117.70万元;同期对年份较长、品质不达标无法进入中高端产品线的原酒计提3875万元跌价准备,全年资产报废及减值合计约6267.7万元。

眼下,摆在淄博国资面前的是接手后的整合挑战。威龙股份此前已历经多次控制权变更,本次股权转让的核心目的在于化解原股东的债务问题。而淄博国资并非葡萄酒产业运营者,齐信数科管理层短期内要给这家年营收仅3.63亿元的酒企带来改善,首先必须直面营销渠道断裂与基地资产收缩后遗留下的难题。

复盘威龙股份近年实际经营,经销商持续流失、营销投入长期偏低、高素质职业经理人团队长期缺位、研发与品牌建设投入近乎停滞,这些顽疾绝非变更控股股东名称便可实质修复的。

唯一可以预期的是,淄博市财政局的信用背书与大额融资担保能力,或可为威龙股份的贷款和债务问题等提供转机。以及市场猜想的,将威龙股份作为上市平台,将淄博市财政局旗下的优质资产进行注入,为公司打造第二增长曲线。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经