近日,*ST清越(688496.SH)因财务造假收到中国证监会下发的《行政处罚事先告知书》。证监会表示,已冻结清越科技募集资金相关账户,目前正在对中介机构执业情况开展调查。

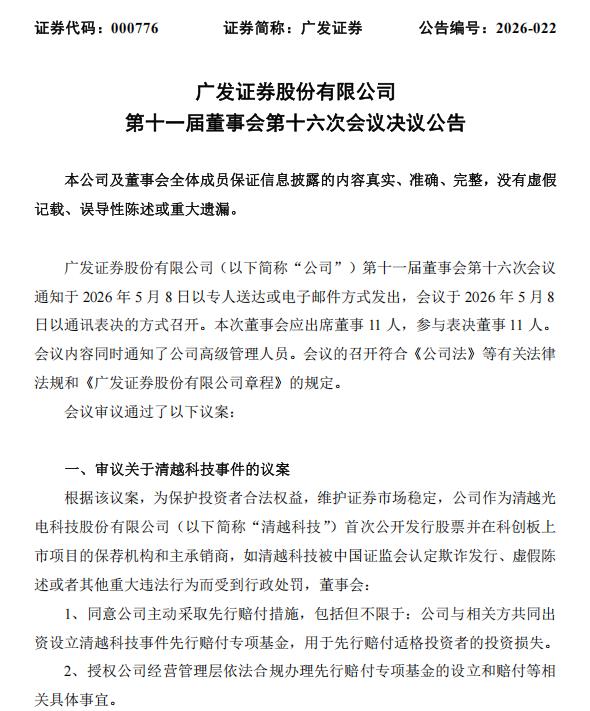

同时,清越科技首次公开发行股票并在科创板上市项目的保荐机构和主承销商广发证券(000776.SZ)发布公告称,如清越科技被中国证监会认定欺诈发行、虚假陈述或者其他重大违法行为而受到行政处罚,广发证券将主动采取先行赔付措施。

银莕财经注意到,清越科技并不是广发证券保荐的第一个爆雷项目。此前,广发证券就因康美药业(600518.SH)、美尚生态(已退市)等相继财务造假而遭到监管责罚,但显然,公司并未真正吸取教训。

此次,清越科技的爆雷,能否给广发证券敲响警钟?

01

*ST清越从欺诈中上市

清越科技成立于2010年,主营业务是PMOLED、电子纸模组、硅基OLED等产品的研发、生产与销售。2021年底,清越科技向科创板递交招股书,历经一年时间,于2022年底成功登陆A股。

不过,在冲刺IPO阶段,清越科技就在发行文件中编造了虚假内容。经查发现,2021年,清越科技通过故意少计存货跌价准备、虚假销售芯片等方式虚增利润总额1065.49万元,占《招股说明书》上会稿、注册稿披露的2021年度利润总额的21.72%。

上市后,清越科技故技重施,故意少计存货跌价准备、少计应收账款减值损失、虚假销售显示模组、未及时对补缴税款进行会计处理等事项,导致2022年度利润总额虚增4540.21万元、占2022年年度报告披露利润总额的104.58%,2023年上半年利润总额虚增4753.60万元、占2023年半年度报告披露利润总额绝对值的145.10%。2023年,清越科技未及时披露补缴4441.99万元出口退税款事项,占2022年经审计净利润的79.74%。

2023年2月,金华市税务局第二稽查局向义乌清越下发《税务事项通知书》,要求就纳税义务履行情况开展自查。随后公司根据税务局的要求和指示对所涉约4442万元税款,在2023年5月当期通过增值税留抵抵欠税款方式进行缴纳。

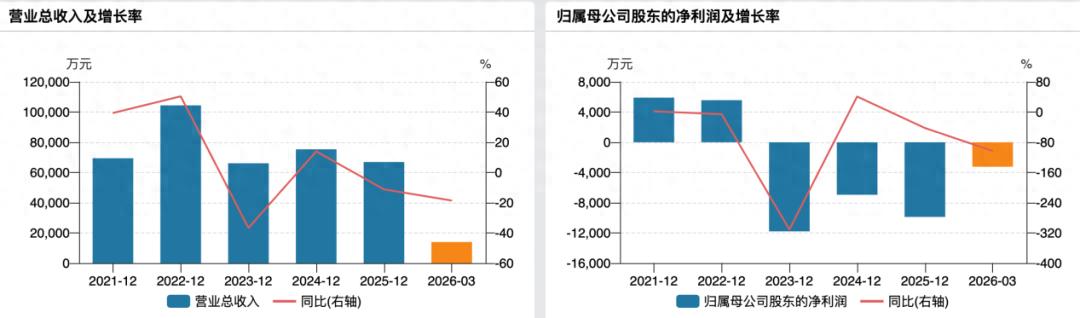

而后,公司的财务造假无以为继,业绩旋即变脸。2023年,清越科技录得净亏损1.18亿元,营收也同比大降36.69%至6.61亿元。且直至2026年一季度,清越科技始终未能扭亏。

(清越科技业绩变动情况)

因突然的大幅亏损,2024年7月,清越科技收到了上交所关于2023年年度报告信息披露的监管问询函,清越科技、立信会计师事务所、广发证券对17项问题进行了回复。同时,清越科技发布公告,对前期会计差错和定期报告进行更正,掀开了财务造假的冰山一角。

2025年7月,江苏证监局对清越科技及董事长高裕弟、董事会秘书张小波出具警示函,明确指向募集资金使用违规、贸易类业务财务核算不规范、关联交易未披露等问题;11月,因涉嫌定期报告等财务数据虚假记载,证监会对清越科技出具《立案告知书》;12月,高裕弟出具了《关于撤回股份回购提议并自愿承担未来上市公司一定范围民事赔偿额的承诺》,主动撤回股份回购提议,并自愿承担不低于1000万元的民事赔偿额,作为对上市公司的捐赠,不再追偿;2026年2月,清越科技部分证券账户、银行账户被冻结。

根据《行政处罚事先告知书》,证监会拟对清越科技罚款约1.73亿元,对时任董事长、总经理高裕弟、副总经理穆欣炬、财务总监兼董秘张小波、监事会主席吴磊等4名责任人员合计罚款3300万元,并采取4年至8年证券市场禁入措施。

5月11日晚,清越科技发布公告称,财务总监张小波申请辞去公司财务总监职务。辞任财务总监后,张小波继续担任公司其他职务,而其财务总监一职原定任期到期日为2026年9月25日。

值得一提的是,《行政处罚事先告知书》发出后,*ST清越投资者纷纷“跑路”,公司股票持续跌停,截至5月19日收盘,7个交易日累计下跌63.88%,报1.51元/股。

02

保荐项目屡屡爆雷

清越科技连续三年财务造假,涉嫌欺诈发行、虚假陈述,其科创板IPO的保荐机构和主承销商广发证券难辞其咎。

5月8日,广发证券公告表示,如清越科技被中国证监会认定欺诈发行、虚假陈述或者其他重大违法行为而受到行政处罚,董事会同意公司主动采取先行赔付措施,包括但不限于:公司与相关方共同出资设立清越科技事件先行赔付专项基金,用于先行赔付适格投资者的投资损失。同时,授权公司经营管理层依法合规办理先行赔付专项基金的设立和赔付等相关具体事宜。

(广发证券先行赔付公告,图源:广发证券公告)

先行赔付是《证券法》确立的自愿性投资者救济机制,截至目前,A股市场已有万福生科(300268.SZ)、海联讯(300277.SZ)、欣泰电气(终止上市)、紫晶存储(终止上市)、广道数字(终止上市)等五单先行赔付的实践案例。

实际上,回溯广发证券的投行业务,保荐项目暴雷形成反噬,直接拖累发展。

2019年之前,广发证券投行业务稳居行业第一梯队,收入常年跻身行业前十,巅峰时期更是跻身行业第三。

就在2019年,证监会查明康美药业2016年至2018年系统性财务造假,并创下A股市场有史以来最大的造假记录。广发证券作为康美药业2001年IPO保荐机构,及2014年至2018年多轮定增、债券发行的主承销商,在累计254亿元融资项目中未勤勉尽责。

因此,广发证券被暂停保荐机构资格6个月,同时证监会暂不受理广发证券债券承销业务有关文件12个月,并责令广发证券对相关责任人员进行内部追责,按公司规定追回相关报酬收入。

2023年3月,证监会又查实,美尚生态在2012年-2020年连续九年财务系统性造假,覆盖上市前后。作为美尚生态IPO独家保荐机构,广发证券在该项目中执业严重失职,再度领到监管罚单,没收保荐业务收入94.34万元,并处以94.34万元罚款;没收承销股票违法所得783.02万元,并处以50万元罚款。而美尚生态已于2024年9月被深交所强制退市摘牌。

2025年1月,因广发证券独家保荐的北方长龙(301357.SZ)上市当年即出现大幅亏损,证监会正式对广发证券出具警示函。2026年3月,北方长龙再度被曝出2024年年报存在收入跨期确认、公司内部控制严重缺陷,甚至出现员工违规伪造客户询证函回函的恶性违规情形。而就在此前三个月,广发证券作为该公司持续督导保荐机构,刚出具无异常、内控合规的现场检查报告。

保荐项目接连爆雷,广发证券投行业务长期低迷,市场份额不断被同行头部券商蚕食。

银莕财经根据wind数据统计,截至2026年5月20日,广发证券作为保荐机构的IPO及再融资申报项目共96个,在所有保荐机构中排名第10,但与排名第一的中信证券(600030.SH)283家相比,差距甚大。

并且,广发证券96个项目中,正在进行中的项目仅22个,终止审查的高达72个,中止审查2个。

而以2025年5月20日-2026年5月20日一年区间统计,在股权融资保荐机构排名中,广发证券排第9,保荐上市的项目8个,总计募资65.76亿元。其中,首发2个、募资15.04亿元,增发5个、募资37.80亿元,可转债1个、募资12.92亿元。反观排名第一的中信证券,保荐上市项目45个,募资额1926.57亿元,首发、增发、可转债分别为16个、25个和4个,可谓碾压式优势。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经