一家连续亏损的AI芯片公司,却带着60亿元的募资计划,以及第一大股东贡献超八成营收的成绩单,正向科创板上市发起最后冲刺。

6月8日,上交所官网公告,上海燧原科技股份有限公司(以下简称“燧原科技”)科创板IPO将于6月15日上会审议。若顺利过会,燧原科技将成为继摩尔线程(688795.SH)、沐曦股份(688802.SH)、壁仞科技(06082.HK)之后,最后一只登陆资本市场的“国产GPU四小龙”。

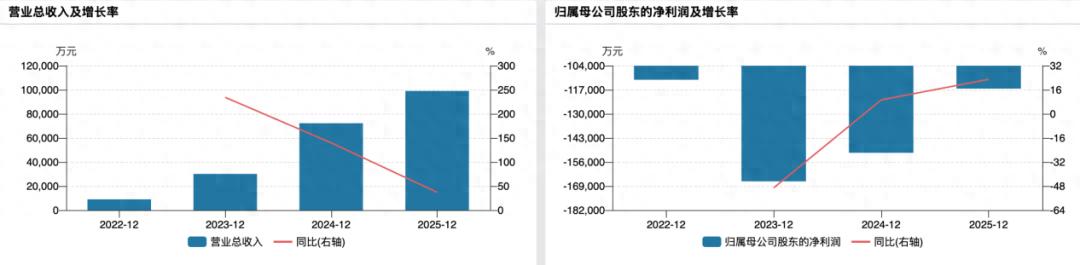

耀眼光环之下,公司仍未盈利。2025年,燧原科技实现营收9.90亿元,同比增长37.07%;但归母净利润依然亏损11.64亿元,四年累计亏损超54亿元。

银莕财经注意到,在这家“腾讯系”公司资本冲刺的背后,超过80%的收入来自第一大股东兼客户腾讯,连年亏损下估值却从低谷重回180亿元,再加上不走CUDA兼容路线带来的拓客难题,都让这场IPO耐人寻味。

01

研发烧钱如流水,四年亏掉54亿

翻看燧原科技的业绩,一个“营收大涨、亏损依旧”的矛盾形象跃然纸上。

2023年至2025年,燧原科技营业收入从3.01亿元飙升至9.90亿元,年均复合增长率高达81.5%。但与此同时,亏损也如影随形,2022年至2025年,归母净利润分别为-11.16亿元、-16.65亿元、-15.10亿元和-11.64亿元,四年合计亏损超过54亿元。

(公司业绩变动情况)

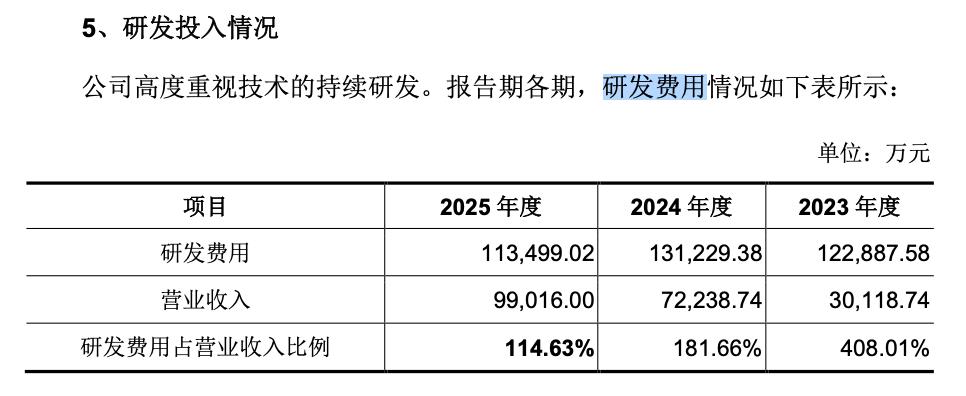

亏损的根源,指向了那个所有硬科技公司都绕不开的命题——疯狂烧钱搞研发。

招股书显示,2023年至2025年,燧原科技研发投入分别为12.29亿元、13.12亿元、11.35亿元,累计研发投入高达36.76亿元,研发投入占营业收入的比例分别达到408.01%、181.66%和114.63%。这意味着,在2023年,公司每收入1元钱,就要花掉4元在研发上。即便到了亏损收窄的2025年,研发投入的绝对规模依然远超营收。

(公司研发投入情况,来源:招股书,下同)

同期,公司经营活动现金流持续为负,报告期内分别为-12.09亿元、-17.98亿元和-9.65亿元。

“这是国产AI芯片企业普遍面对的核心矛盾。”有市场分析人士指出,”一边是高成长赛道、核心技术自主可控和国产替代空间,另一边是研发周期长、资金消耗大,商业化放量仍需时间。”

值得注意的是,燧原科技在问询回复中给出了盈亏平衡的时间表:若有效控制供应链成本和交付进度,预计最早2026年可实现合并报表盈利;若供应链成本攀升或营收达成率偏低,则可能推迟至2027年。根据2026年一季度财务数据,公司营收2.87亿元,同比增长1474.85%,但净亏损4.44亿元。

持续亏损同时,公司资产质量同样引人担忧。招股书显示,报告期内应收账款账面余额从8,182.27万元一路攀升至3.85亿元。2025年末,公司应收账款逾期比例达到82.96%,部分智算中心项目客户回款周期长,坏账准备计提比例升至24.76%,远超同行可比公司。且存货规模也从2023年末的1.02亿元暴增至2025年末的8.63亿元,存货跌价损失金额达到3160.62万元。

当然,将视野投向整个行业,燧原科技的亏损并非个案。寒武纪(688256.SH)8年累亏近53亿元,直到2025年才扭亏为盈;同为“四小龙”的摩尔线程、沐曦股份4年分别累亏61亿元、38亿元,深陷亏损泥潭。

事实上,AI芯片行业已从“拼概念”进入“拼落地”的残酷淘汰阶段,能否在现金流枯竭之前跑通商业模式,是悬在所有企业头上的同一把利剑。

02

绑定腾讯,大股东也是大客户

燧原科技的最大标签,无疑是“腾讯系”。

招股书显示,腾讯科技(深圳)直接持股19.95%,与其一致行动人苏州湃益合计持有燧原科技20.26%的股份,为公司第一大股东。腾讯投资董事总经理姚磊文位列燧原科技董事会成员,双方的深度绑定在股权和治理层面均有呈现。

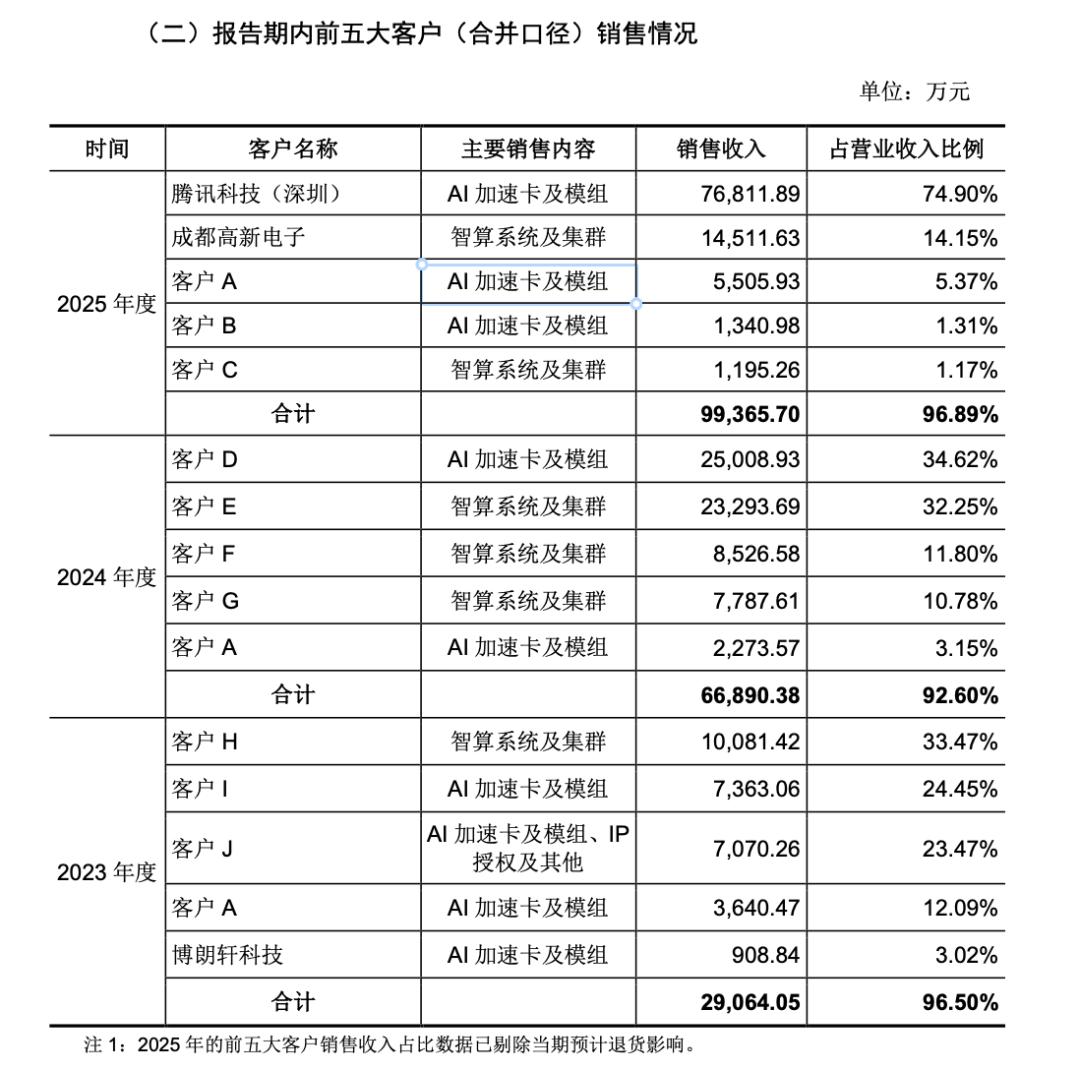

但真正让外界侧目的,是腾讯的另一重身份——大客户,而且是占比越来越大的第一大客户。数据显示,2025年全年,燧原科技前五大客户营收占比高达96.89%,其中来自腾讯科技的销售金额占比飙升至83.79%。

燧原科技与腾讯的关系,远非简单的买卖交易可概括。双方早在2019年就已开始合作,从单一场景小规模验证走到多场景大规模部署,再到深度战略合作。产品从研发阶段就与腾讯的业务场景深度适配,腾讯甚至采购燧原服务器用于测试。

(公司报告期内前五大客户销售情况)

这种深绑策略,短期内效果显著,腾讯贡献的稳定订单让燧原科技获得了生存根基。但另一方面,高额关联销售占比一路上升,从2022年的8.53%升至2023年的33.34%、2024年的37.77%,再到2025年的83.79%。这意味着,公司对单一客户的依赖程度已经到了“一条绳上的蚂蚱”级别。

对此,监管针对燧原科技客户集中度的相关问题多次发问,两轮审核问询函中均围绕“对腾讯的关联销售合理性”和“非关联方客户拓展能力”展开质询。燧原科技在回复中承认风险:若未来新客户拓展不达预期,或腾讯采购策略发生重大变化,抑或双方合作关系被其他供应商所取代等,可能导致腾讯减少对公司产品的采购,从而对公司业务发展及经营业绩产生不利影响。

更严峻的是,腾讯自身也在推进算力自主化,其自研的“紫霄”AI芯片已经落地使用。这意味着,腾讯既是燧原科技最大的客户,也是潜在的竞争对手。

一边依赖大客户输出订单,一边大客户也在自研替代,这样的风险或不只是写在招股书风险提示里那么简单,更是燧原科技IPO冲刺道路上及未来的一道必答题。

03

不走CUDA路,成最慢“四小龙”

“国产GPU四小龙”这个响亮的称号下,实际暗藏着燧原科技不得不面对的现实。

据悉,燧原科技是“四小龙”中成立最早的企业,2018年3月就已成立。但IPO进度上,却是最后“上岸”的一个。

更尴尬的是,在四家企业的业务规模比拼中,燧原科技也从早期领先走到了相对落后的位置。2025年,沐曦股份营收超16亿元、摩尔线程超15亿元、壁仞科技超10亿元,而燧原科技只有9.9亿元。

这种“起个大早赶了个晚集”的局面,与燧原科技在技术路线上的选择密切相关。

目前,国产AI芯片市场的主流趋势是兼容英伟达CUDA生态,以降低客户迁移成本。摩尔线程、沐曦股份、壁仞科技均采取了这一策略。但燧原科技走了另一条路——不兼容CUDA,自研全栈AI计算及编程软件平台“驭算TopsRider”;硬件架构上,采用自研的GCU架构而非通用的GPGPU方案。

公司创始人兼CEO赵立东曾言,在中国,强势的英伟达并非没有“弱点”,绝大部分AI厂商依赖英伟达软硬件生态,议价能力不足;另一方面,基于英伟达非开源软件开发AI功能,难以进行更深度开发。而客户支持、服务团队方面,英伟达很难将BAT等中国客户与美国谷歌、亚马逊等美国公司等同视之。因此,有必要建设自有芯片生态供应链。

这一选择,在技术自主性上无疑具备长期战略价值,但在现实商业化进程中,却成了一道高墙。由于不能兼容英伟达的CUDA生态,燧原科技短期内无法通过替代英伟达抢占国内存量市场,而国内多数AI客户目前仍然使用英伟达芯片。第三方数据显示,2025年,中国AI加速卡总出货量约为400万张,国产厂商合计交付165万张,占比约41%。虽然国产化率不断攀升,但英伟达仍占据市场主流地位。

从市占率来看,燧原科技还有很长的路要走。按照2024年AI加速卡及模组销售量3.88万张计算,公司在国内AI加速卡市场的占有率约为1.4%。至2025年末,这一数字提升至1.7%。

值得一提的是,在仍以“好不好用”为核心客户决策因素的当下AI芯片市场中,“原创自研”固然是一个技术命题,但最终要解决的是,客户凭什么放弃已经熟悉的生态系统来为你买单?

04

估值坐过山车,股东结构微妙

在资本市场中,燧原科技估值上演了一出坐过山车。

招股书显示,2023年3月,公司在老股转让中估值一度冲高至180亿元;但同年9月D轮融资,受宏观环境影响,估值回落至约141亿元;直到IPO前的E轮融资,估值才重新回升并锁定在175亿元左右。2025年8月,公司估值为182亿元。

燧原科技本次计划公开发行不低于10%且不超过15%的股份,拟募资60亿元,投向第五代和第六代AI芯片系列产品的研发及产业化项目,以及先进人工智能软硬件协同创新项目。若按顶格15%发行比例和60亿元募资计算,公司IPO后估值预计将达到400亿元。

这意味着,2024年以166亿元估值参与燧原科技增资的腾讯科技等十数家投资者,在公司上市后,投资就将获得1倍以上的浮盈。而公司最新一轮融资后的180亿元估值,与400亿元发行市值之间也存在超过200亿元的“估值跳涨”空间。

参照同行的资本表现:摩尔线程上市前估值300亿元,上市后最高市值超4000亿元,目前市值超2856亿元;沐曦股份上市后市值超3000亿元,目前市值超2770亿元。若燧原科技的400亿估值顺利实现,能否复刻这一资本神话尚难预料。

事实上,在国产替代预期不断升温的背景下,市场给予国产AI芯片公司的高估值本身就是一把双刃剑,估值坐上了“国产替代”的高速上升电梯,但也给业绩兑现和商业化落地提出了更高标准。当资本市场从狂热走向理性,真正考验企业的不是讲故事的勇气,而是能否持续证明自身的造血能力。

值得一提的是,公司创始团队的持股结构呈现出一个微妙格局:实控人赵立东与张亚林通过直接持股和两个员工持股平台合计控制公司28.14%的表决权,而第一大外部股东“腾讯系”持股20.26%,两者差距不足8个百分点。虽然腾讯已出具“不谋求控制权”的承诺函,但在A股IPO规则下,这样的股权结构向来是监管层关注的重点。

且当第一大外部股东同时是最核心的大客户时,董事会席位上坐着腾讯的人,监管和市场的“灵魂拷问”恐怕只会更多。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经