3月16日晚间,尚纬股份(603333.SH)披露2025年报,交出控制权变更后的首份年度成绩单。但营收下滑、由盈转亏的数据表明,这份成绩单并不好看。

银莕财经注意到,过去一年,尚纬股份经历了公司控制权变更、11亿元定增及新主资产注入,但实控人带来的新展望尚未能在业绩层面体现;叠加行业寒冬、内部治理动荡等多重困境裹挟,这家西南特种电缆龙头的基本面依然羸弱,甚至再一次步入亏损泥潭。

01

2025年由盈转亏,业绩颓势持续

对于尚纬股份而言,2025年是艰难的一年。

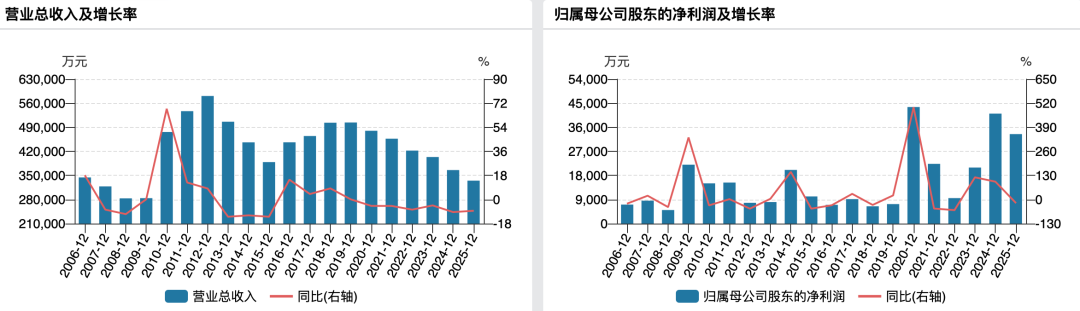

年报数据显示,2025年,公司实现营收14.10亿元,同比大幅下滑18.73%;归母净利润更是暴跌389.38%至-4729.32万元。这是2021年后,再度陷入亏损,且亏损面较前次扩大。

年报发出后的3月17日、18日市场“用脚投票”,两天时间公司股价累计下滑6.40%。

实际上,这一业绩表现并非突发,从2025年一季度开始,公司颓势已现。2025Q1,公司就已录得净亏损1449.43万元,前三季度累计亏损2568.91万元,Q4亏损继续,年度亏损的伏笔早已埋下。

对于业绩下滑,尚纬股份表示,主要系上半年公司原实际控制人及其一致行动人所持大部分股份被司法拍卖引发的控制权变动,公司在经营、项目推进及团队建设等方面均面临阶段性挑战。同时,受宏观经济环境变化、电线电缆行业竞争加剧及主要原材料铜的价格维持高位运行影响,下游客户采购意愿普遍降低,市场观望情绪浓厚,营业收入同比下降。

尚纬股份还对资产进行了全面的检查和减值测试,计提固定资产减值准备280.48万元、计提投资性房地产减值准备414.75万元;又结合厂区智能改造规划,对技术落后、无使用价值的资产依规报废,涉及资产原值3481.41万元,净值损失1120.98万元,合计减少公司2025年度合并报表利润总额1816.21万元。

而从近年业绩走势来看,尚纬股份从2021年创下23.44亿元的营收巅峰后,便开始步入衰退,虽在2023年有过短暂回弹,但仍抵不住下行趋势,营收一路下滑至2025年的14.10亿元。而创下营收巅峰的2021年,尚纬股份的净利润却陷入亏损,而后盈利能力也一直羸弱,直到2025年再度亏损。

(尚纬股份业绩变动情况)

02

新主拟“输血”救急,新业务尚待时间检验

业绩再陷亏损的背后,尚纬股份在2025年经历了控制权变更。

2025年5月,福华化学通过司法拍卖等途径,以7.58亿元的成本拿下尚纬股份25.35%的股权,取代原实控人李广胜成为控股股东,公司实控人变更为张华。这位以70亿元财富位列2025年胡润百富榜第1022位的乐山企业家,曾被市场寄予厚望,福华化学彼时也承诺,在现有电缆业务正常经营的情况下,未来12个月内为公司增加电子化学品及双氧水、硫酸业务,试图打造新的业绩增长点。

如是所言,入主仅两个月后,福华化学便推出了11.44亿元的定增预案,由福华化学全额包揽,定增完成后其持股比例将升至42.21%,进一步巩固控制权。所募资金则拟用于数智化升级、营销中心建设及补充流动资金,其中仅补充流动资金一项就占比超80%,高达9.47亿元。

巨额定增的背后,实则是尚纬股份严峻的财务困境。2025年,公司资产负债率升至43.89%,流动负债占总负债比例达53.56%,短期偿债压力较大,且长期借款更是从2024年的不足1亿元同比暴涨超7倍至8.21亿元。

(尚纬股份间接融资情况)

换句话说,定增募资更多是为了给尚纬股份“输血”,不过,到目前该定增仍未完成。

2025年11月,尚纬股份又宣布以5.2亿元对福华化学旗下的四川中氟泰华新材料科技有限公司(以下简称“中氟泰华”)增资,取得其51%股权,正式切入电子化学品及相关基础化学品领域。福华化学同时承诺,2026-2028年该公司累计实现扣非归母净利润不低于1.8亿元。

不过,这一资产注入尚未能给尚纬股份2025年的业绩带来提振,反而让公司面临着新业务拓展的资金与运营压力。年报显示,2025年,中氟泰华录得营收6305.77万元,净利润23.77万元。

值得一提的是,就在福华化学拟巩固控制权的同时,原实控人李广胜之兄弟李广元在加速“撤退”。比如年报披露前几天,尚纬股份公告称,李广元减持计划已实施完毕,截至2026年3月10日已减持621.52万股,减持比例1%,成交价8.07~9.12元/股,套现5303.47万元;其持股降至5583.53万股,占8.98%。

不过,原实控人兄弟留下的经营与治理烂摊子,至今仍在影响着尚纬股份的发展,新主入驻后能否改善,仍只能交给时间来检验。

文章内容仅供参考,不构成投资建议,投资者据此操作风险自负。转载请注明出处:银莕财经