银莕财经

-

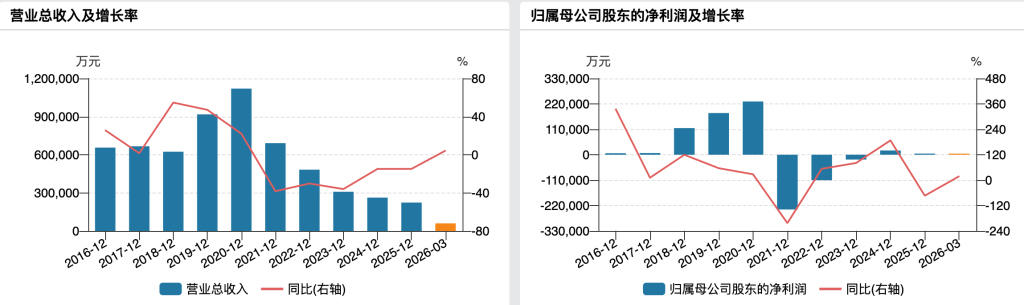

中期净利预减7成、股价坐“过山车”,彩虹股份基板玻璃能撑“第二曲线”?

无业绩支撑的炒作,一地鸡毛。

-

为奇瑞而生的莫森泰克冲A:上市前夕业绩变脸,分红2亿后募5000万补流

奇瑞也带不动了?

-

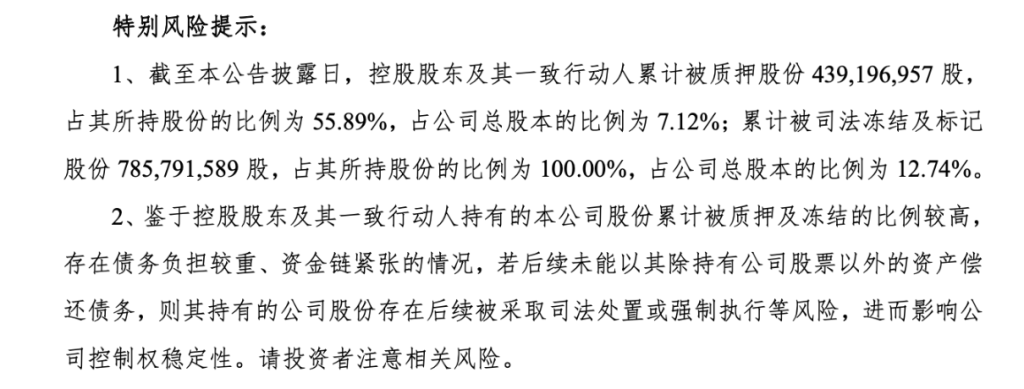

业绩预亏、股价“过山车”,谁又在炒作宜宾纸业?

股东蜀道集团忙套现。

-

沃镭智能IPO:毛利率四连降,过半营收系于比亚迪

大树底下好乘凉?

-

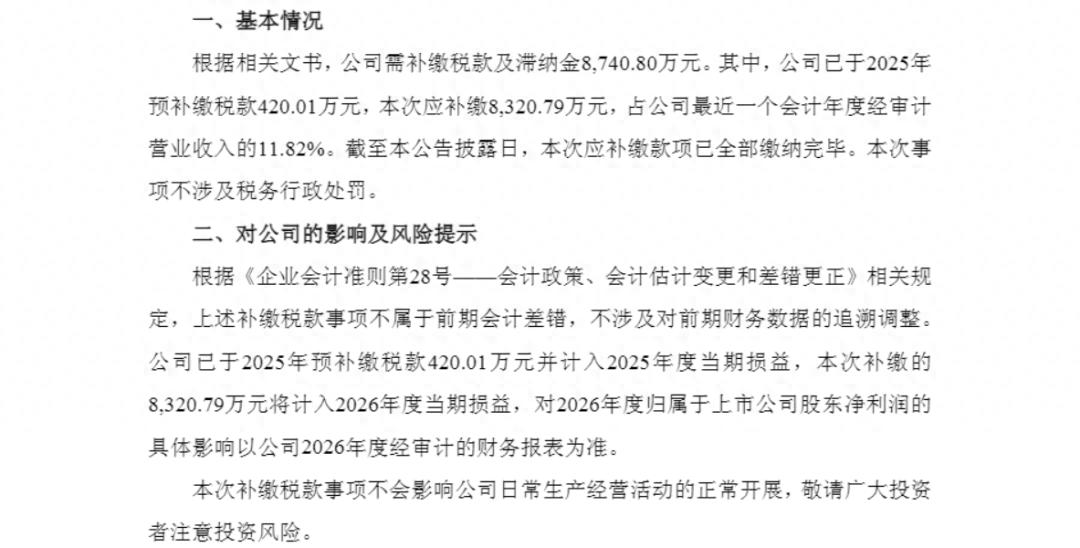

朗姿股份高新企业资格被撤销背后:研发费用率不足2%,年内股价已“腰斩”

转型不畅,反受其累。

-

潮玩界“9块9”估值40亿,招股书失效后桑尼森迪的IPO梦还能续吗?

靠《哪吒》IP扭亏,还需讲清楚可持续性。

-

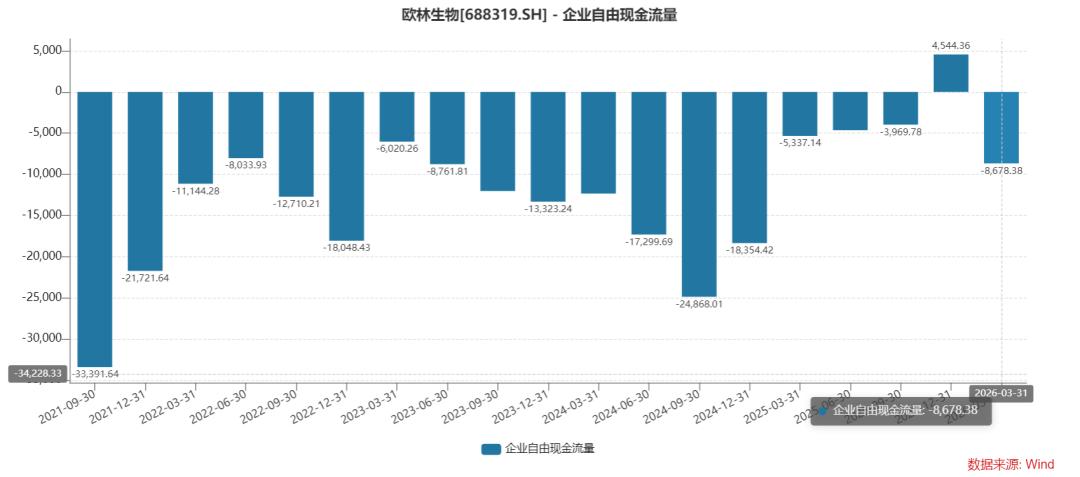

美籍实控人推联亚药业二冲A股,核心产品“倒贴”外销经销商?

手握11亿现金仍募资补流。