银莕财经

-

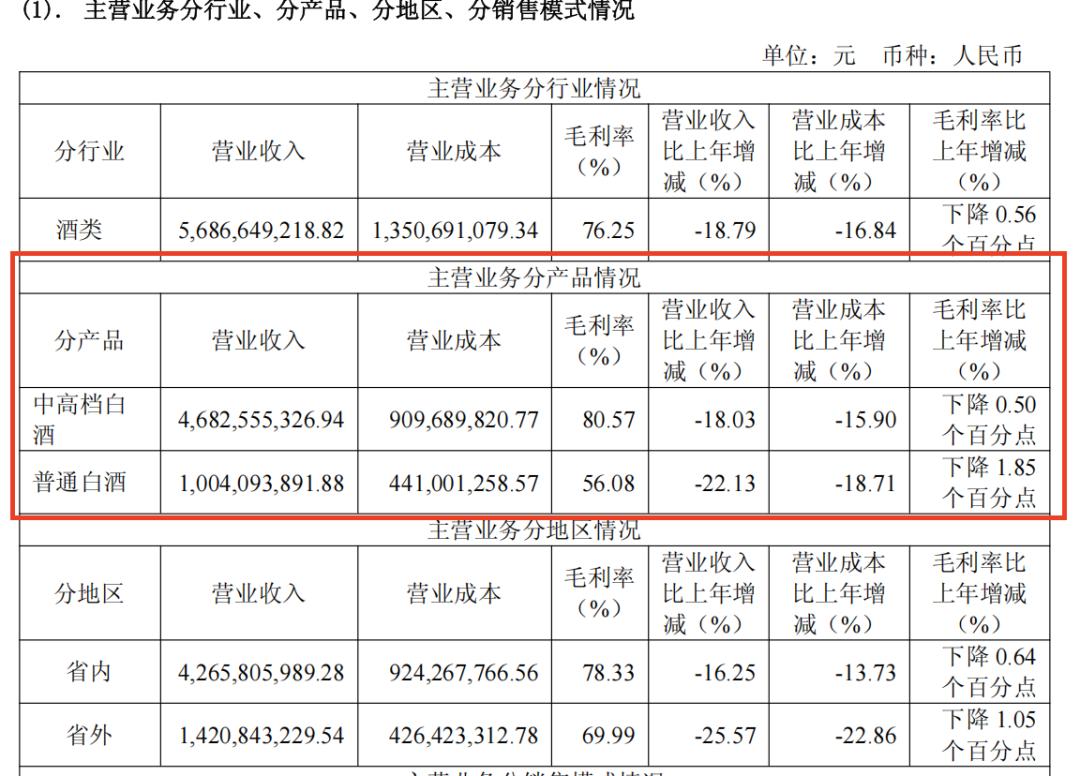

高端溃败业绩转亏,胖东来也救不了酒鬼酒

压力给到“中粮系”高管。

-

调减303亿却分红超200亿:五粮液用真金白银回应市场疑虑

短期阵痛是为了长期健康,主动治理才能重塑信任。

-

新希望地产:稳健深耕 专注精品 双轮聚力新质发展

稳健经营,聚焦高质发展新范式。

-

维琪科技IPO:背靠宝洁、丸美,业绩高增也难掩产能闲置尴尬

私域渠道暗藏传销隐患。

-

望圆科技冲刺泳池机器人第一股:毛利率 62.9%但净利率仅12.4%,对潜在55%关税变动风险只字不提?

第三次试图叩开IPO的大门。