银莕财经

-

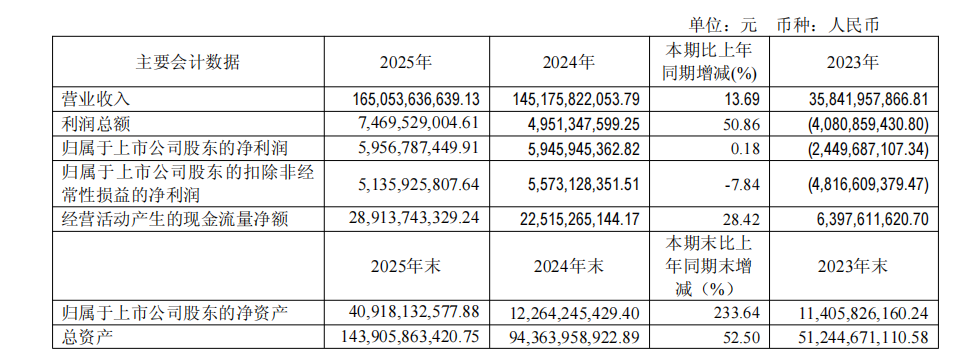

百亚股份盈利反转:渠道改善、外围发力,Q1净利增10%

大健康成增长引擎。

-

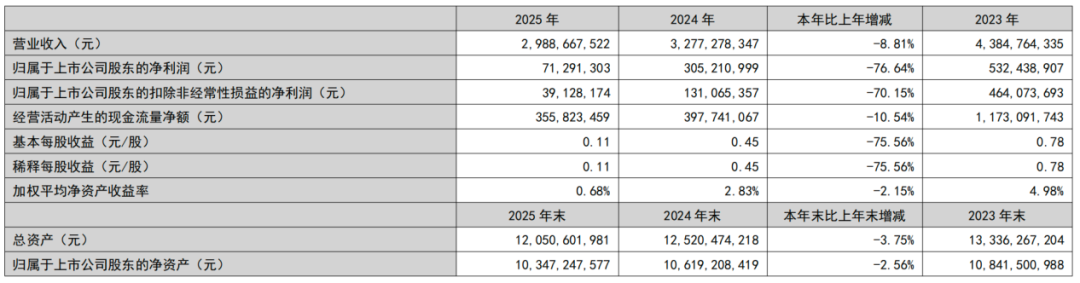

美年健康跨界,负重接盘棒杰股份“烂摊子”

是救赎还是新负担?

-

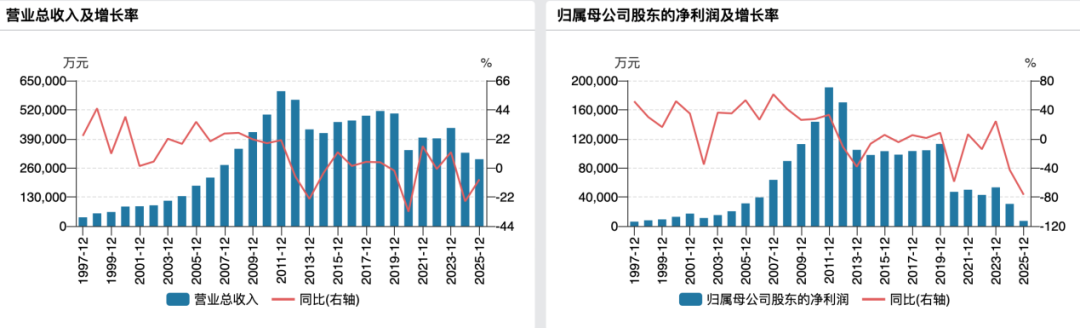

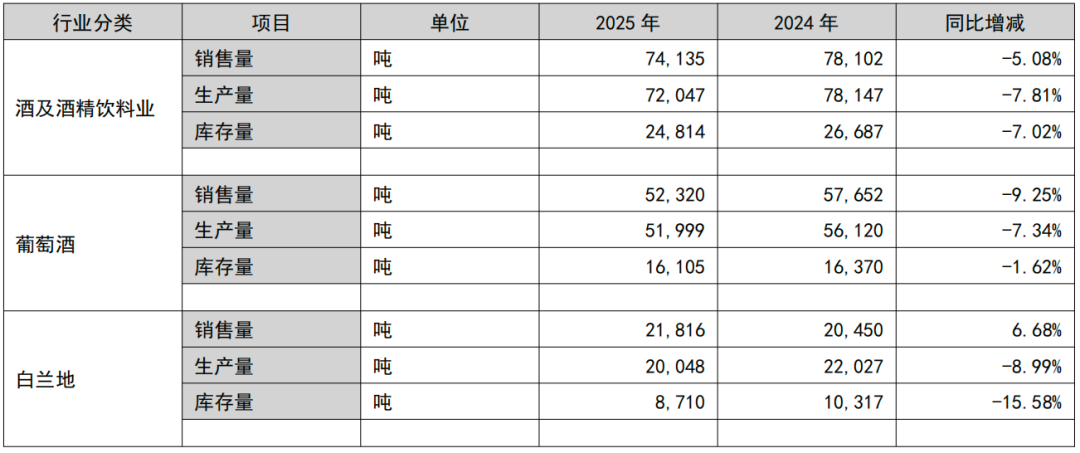

茅台增长神话破灭,“削藩”能救否?

提价、控价又“削藩”。

-

对标3M却败诉、实控人背负数亿回购,富印新材IPO能通关?

国产替代的叙事不好讲。

-

双英集团冲A:汽车座椅和内外饰难挣钱,近四成利润靠残疾人税收优惠

实控人夫妇再迎4.62亿元回购大考。